Klima som økonomisk risiko

Klimaendringer og klimapolitikk vil forandre både samfunn og økonomi. Det er stor risiko knyttet både til fysiske klimaendringer og alle forandringene overgangen til nullutslippssamfunnet representerer. Svært mange sektorer vil bli berørt.

Klimarisiko: Alle verdikjeder innen fossil energi blir påvirket under overgangen til lavutslippssamfunnet. Det kan bli mindre olje å frakte. (Foto: Savage Tankers/Statoil/craypicts@verizon.net)

Denne teksten tar mål av seg til å forklare klimarisiko på en forståelig måte. Det er et komplekst felt, og det er mye vi ikke vet. Men forståelse av noen grunnleggende sammenhenger gjør det lettere å se hva dette handler om.

Norsk Klimastiftelse gjennomfører nå allmennopplysningsprosjektet «Klima som finansiell risiko» med støtte fra Finansmarkedsfondet.

Storbritannias sentralbanksjef Mark Carney holdt høsten 2015 talen «Breaking the Tragedy of the Horizon – climate change and financial stability». Der trakk han frem flere konkrete problemstillinger om finansiell risiko knyttet til klimautfordringen. Disse danner grunnlag for Klimastiftelsens arbeid med dette emnet – som på mange måter er særlig aktuelle for oljelandet Norge.

Klimastiftelsen skal utarbeide en rapport, gjennomføre en omfattende ekspertundersøkelse, og publisere og spre en rekke artikler knyttet til temaet – samt invitere til åpne arrangementer om emnet i Stavanger, Trondheim, Bergen og Oslo.

I senere artikler vil forhold knyttet til finansiell klimarisiko bli ytterligere belyst – altså hvordan klimaendringer og klimapolitikk kan tenkes å påvirke verdsettelsen av eiendeler og hvordan beslutningstakere i politikk, forvaltning og næringsliv må forholde seg til dette i sitt virke.

Litt om begrepet først. Klimarisiko, slik som begrepet brukes i denne artikkelen, omfatter risiko både knyttet til klimaendringer og til klimapolitikk og energiomstillingen som medfølger. Den britiske sentralbanksjefen Mark Carney har skapt en god struktur når han deler klimarisiko i tre kategorier.

- Fysisk risiko – endringer knyttet til klimaendringer, tørke, flom ekstremnedbør og så videre.

- Ansvarsrisiko – at ofre for klimaendringer kan saksøke ansvarlige beslutningstakere i land og selskaper.

- Overgangsrisiko – endringer knyttet til forsterket klimapolitikk og ny teknologi som gjør at økonomien forandres.

En annen definisjon skiller mellom klimarisiko og karbonrisiko.

- Klimarisiko brukes da om endringer knyttet til fysiske klimaendringer, altså for eksempel ekstremvær og havstigning.

- Karbonrisiko definerer risiko som har forbindelse med overgangen, slik som strengere reguleringer, endret forbrukeratferd, høyere utslippskostnader og så videre.

Mark Carneys inndeling i tre kategorier er mer finmasket, fordi den skiller ut risikoen knyttet til ansvarliggjøring gjennom søksmål og mulig erstatning som en egen post.

Karbonbudsjettet

Etter hvert skal vi se nærmere på alle de tre kategoriene Carney viser til – altså fysisk risiko, ansvarsrisiko og overgangsrisiko – men først litt om det kunnskapsmessige grunnlaget.

Det er klimavitenskapen som gjennom FNs klimapanel er den autoritative kilden til hva klimaendringene kan tenkes å medføre. Det er sammenheng mellom det totale utslippet av CO₂ og graden av skade som påføres. Dette betyr at man ved hjelp av informasjon fra klimaforskningen kan utlede hvor mye som kan slippes ut for å begrense oppvarmingen til et gitt nivå. Dette har gitt opphav til karbonbudsjettet, et begrep som har blitt stadig mer benyttet de siste årene. Karbonbudsjettet setter ganske enkelt tall på hvor mye CO₂ og andre klimagasser som samlet kan slippes ut hvis temperaturøkningen skal stoppes på for eksempel to grader.

Togradersmålet er et politisk mål, men samtidig en grense som klimavitenskapen mener vil gjøre at man kan unngå klimaendringer med svært alvorlige virkninger for mennesker og samfunn. Samtidig er to grader oppvarming også mye, og vil ifølge FNs klimapanel gi betydelig skade. Som kjent vedtok Paris-toppmøtet at verden skal sikte mot oppvarming «godt under» to grader, for på den måten å redusere faren for alvorlige klimaendringer.

Det er selvsagt ikke rett frem å konstruere karbonbudsjetter. Blant annet gir ikke forskningen entydige svar om klimafølsomheten – hvor raskt utslipp fører til temperaturøkning. Forskerne opererer derfor med ulike grader av sannsynlighet for å begrense oppvarmingen på et visst nivå.

Estimatene fra seniorforsker Glen Peters ved Cicero i Oslo og prosjektet Global Carbon Budget tilsier at samlede menneskeskapte utslipp må holdes under 2900 gigatonn CO₂, hvis det skal være over 66 prosent sannsynlighet for å holde oppvarmingen under to grader.

Fra 1870 til utgangen av 2016 vil det være sluppet ut ca. 2100 gigatonn CO₂. Da gjenstår det 800 gigatonn CO₂ på 2°C-budsjettet. I 2016 er de globale utslippene på ca. 40 gigatonn. Hvis utslippene fortsetter på dette nivået, er det altså bare 20 år igjen til budsjettet er oppbrukt (se grafen under).

Hvis man legger 1,5 grader til grunn, ser det enda verre ut: Da er det faktisk bare fire – 4 – år igjen til budsjettet er tomt med dagens utslippsnivå (med over 66 prosents sannsynlighet).

IEAs togradersmål, i det det såkalte 450 ppm-scenarioet, er mye brukt som referanse. Det bygger på et karbonbudsjett som gir 50 prosent sannsynlighet for å begrense oppvarmingen til to grader. Det gir dermed noe mer rom for utslipp enn i budsjetter med en større «sikkerhetsmargin».

Andre liknende analyser kan gi litt andre tall enn Global Carbon Budget, men konklusjonen er den samme. Atmosfæren fylles opp, og hastverket blir mer og mer påtakelig. Byrden på kommende generasjoner, både når det gjelder tilpasning til klimaendringer og usikkerhet rundt innføring av teknologi som kan tappe atmosfæren for CO₂, gjør at det haster med utslippskutt. Det er simpelthen ikke plass til fortsatte utslipp på dagens nivå. De må kraftig ned, raskest mulig mot null.

«Både tograders- og 1,5-gradersmålet er bare mulig med umiddelbare og sterke reduksjoner i utslippene av klimagasser. De betyr også at mesteparten av påviste reserver av fossile brensler ikke kan forbrennes. Begge målene må bety en umiddelbar nedgang i utslipp og en visjon om globale nullutslipp like etter midten av århundret,» skriver professor Eystein Jansen ved Bjerknessenteret i en gjennomgang av karbonbudsjettet etter Paris-avtalen.

Karbonbudsjett-logikken hjelper både politikere og næringsliv til å forstå dette. Den tvinger både land og selskaper til å tenke igjennom hva en restriktiv klimapolitikk vil bety. Aksepterer man klimavitenskapen – og det gjør de aller fleste ledere i politikk og næringsliv – så følger karbonbudsjett-logikken som en naturlig konsekvens. Fornektes klimavitenskapen, slik man ser i mektige kretser på den amerikanske høyresiden, så gjør heller ikke karbonbudsjett-logikken noe inntrykk.

I norsk sammenheng er det her interessant å merke seg hvor tydelige både Statoils konsernsjef Eldar Sætre og administrerende direktør Karl Eirik Schjøtt-Pedersen i Norsk Olje og Gass er når det gjelder aksept for klimapolitikken og støtte til togradersmålet. Særlig i USA har man sett hvordan oljeselskaper har vegret seg for å komme til en slik slutning. Valget av Donald Trump som USAs neste president, og det faktum at han har plukket ut den kjente klimafornekteren Myron Ebell som en av sine viktigste rådgivere på energiområdet, tyder ikke på at dette vil endres med det første.

Senere i artikkelen skal vi se nærmere på hvordan et karbonbudsjett kan settes sammen. Det er for eksempel opplagt slik at mer kull gir mindre plass til olje og gass – og vice versa. Men først litt om scenarier for energiomstilling og risiko som «framing» eller innramming av debatten.

Ulike scenarioer for fremtiden

Det lages en rekke scenarioer som beskriver utviklingen på energiområdet. Ofte er det slik at sammenstilling av ulike scenarioer kan synliggjøre klimarisiko – i alle fall den som er knyttet til overgangen.

Både oljeselskaper, andre energiselskaper, konsulentselskaper, og en rekke internasjonale organisasjoner og nasjonale myndigheter lager energiscenarioer. Noen lager flere scenarioer, slik at ulike fremtidsbilder analyseres. Andre nøyer seg med å gjengi hva de mener er den mest sannsynlige utviklingen.

Nå er det selvsagt ingen gitt å si hvordan fremtiden vil se ut, og scenarioproduksjon er en egen vitenskap, men når det gjelder klima er det én ting som ligger fast: Gitt at klimavitenskapen aksepteres, er sammenhengen mellom samlet utslippsnivå og forbruket av fossil energi ubestridt.

For å vise klimarisiko som fenomen kan det være instruktivt å benytte Det internasjonale energibyrået (IEA) sine scenarioer som utgangspunkt. IEA benyttes mye av andre aktører, både i næringsliv og av myndigheter, og produserer og presenterer en rekke rapporter og analyser – for eksempel i sin årlige «World Energy Outlook».

I «World Energy Outlook» legger IEA frem scenarier der utviklingen i det globale energiforbruket korresponderer med ulik grad av klimaendring. Sammenhengen blir med andre ord synliggjort. IEAs scenarioer er derfor nyttige hjelpemidler for å forstå klimarisiko.

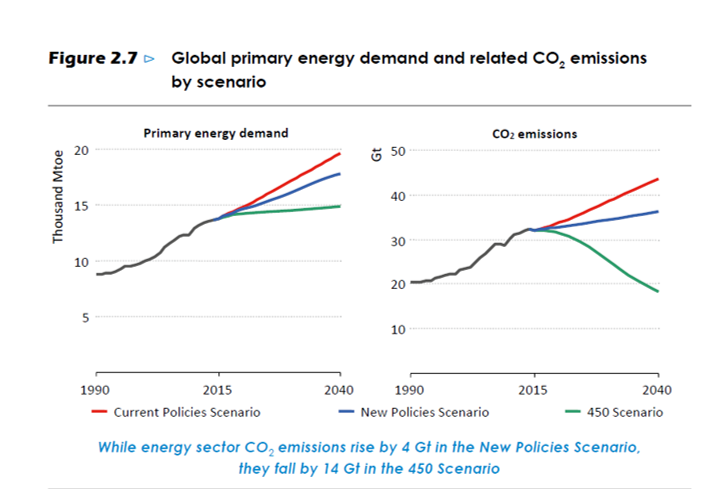

IEA presenterer tre scenarioer i sin «World Energy Outlook» – et scenario som er konformt med 50 prosent sjanse til å nå togradersmålet (450 ppm, 50 prosent sannsynlighet), et scenario som bygger på vedtatt politikk (New Policy Scenario) og et scenario som er mer som en videre fremskrivning av tidligere tiders trender (Reference Scenario).

Illustrasjonen under viser utviklingen i primærenergiforbruk i den venstre grafen, og CO₂-utslipp i den høyre. Den grønne streken viser togradersmålet (450 ppm, 50 prosent sannsynlighet), mens den blå streken viser til «New Policy Scenarioet» og den røde til «Reference Scenario».

Som en nyhet i 2016-utgaven la IEA også inn en del tall som viser hva Paris-avtalen betyr, der målet som nevnt er en oppvarming «godt under» to grader. Virkningen blir som man kunne vente. Hvis sjansen for å holde togradersmålet økes fra 50 til 66 prosent, må utslippskurven falle brattere. Ergo må også forbruket av fossil energi og implementeringen av nullutslippsteknologier skje raskere.

Figuren under er hentet fra IEAs World Energy Outlook og viser disse sammenhengene.

Fysisk risiko, ansvarsrisiko og overgangsrisiko

Den fysiske risikoen knyttet til klimaendringer er størst jo mer temperaturen tillates å øke. Jo mer omfattende klimaendringer, jo større risiko for irreversible endringer knyttet til ekstremvær, havstigning og så videre.

Man kan anta at ansvarsrisiko blir mer påtrengende jo verre det går med klimautviklingen. Det blir mer å holde land og selskaper (som har tjent store penger på fossil energi) ansvarlig for, jo større skadene blir.

I gapet mellom den øverste og den nederste banen i energiscenarioene ligger all risiko knyttet til overgangen mot et lavutslipps- og nullutslippssamfunn. Her er det selvsagt også store muligheter. Det er mye nytt som skal inn, og mye gammelt som skal ut.

I IEAs fremstillinger beskrives det gjerne hvilke teknologier eller sektorer av økonomien som skal sørge for å sikre en utvikling som leder mot et togradersmål. Energieffektivisering, fornybar energi, kjernekraft og karbonfangst og –lagring er blant teknologiene som vises frem.

Fordelingen mellom disse teknologiene er selvsagt viktig. Uten karbonfangst eller kjernekraft, trengs det mer fornybar energi. Med billigere og bedre fornybar energi, så reduseres behovet for kjernekraft. Med større grad av effektivisering, så reduseres behovet for ny energiproduksjon. Det er ingen gitt å si at «slik blir det». I vår kontekst er sammenhengen det viktige å vise frem.

Dessuten påvirkes totalbildet veldig sterkt av den forventede veksten i befolkning og økonomi. Jo raskere relasjonen mellom økonomisk vekst og energikonsum brytes, jo lettere blir det å oppnå et togradersmål. Men samtidig øker risikoen på den fossile siden av likningen.

For å vise sammenhengen mellom klimapolitikk og behovet for fossil energi, er det fruktbart å synliggjøre hvor mye kull, olje og gass det er behov for i de ulike IEA-scenarioene. Igjen er det gapet som forteller oss noe om risikoen. I et scenario hvor energiforbruket beveger seg i en retning som togradersmålet tåler, vil det bli brukt vesentlig mindre kull, olje og gass enn i et scenario der utviklingen peker i en retning der klimamålene fra Paris ikke nås.

Størrelsen på dette risikogapet fremkommer for eksempel hvis man ser på hvor mye henholdsvis kull, olje og gass en «togradersverden» trenger i 2040 (450 ppm, 50 prosent sannsynlighet) målt mot IEAs «New Policy Scenario».

For kull: I 2040 snakker vi om et gap på 3057 millioner tonn kullekvivalenter, etterspørselen reduseres med omkring halvparten – altså som om hele Kinas kullforbruk skulle bli borte.

For olje: I 2040 snakker vi om en forskjell på omkring 30 millioner fat om dagen, noe som i grove termer tilsvarer tre ganger årlig 2015-produksjon i Saudi Arabia.

For gass: I 2040 snakker vi om en forskjell som tilsvarer snaut tre ganger 2014-forbruket av gass i Europa.

Ubrennbare reserver

De siste årene har det vært økende oppmerksomhet rettet mot ubrennbare reserver – eller «unburnable carbon». Bakgrunnen er at det finnes langt mer fossil energi tilgjengelig enn det som kan brukes innenfor rammen karbonbudsjettet setter. Det er selvsagt stor usikkerhet knyttet til dette, men her er poenget igjen å vise sammenhengen. Et karbonbudsjett i tråd med togradersmålet betyr at store mengder av de tilgjengelige olje-, kull-, og gassreservene ikke kan benyttes. Hvilke reserver det er som bør, eller vil, bli liggende, er en stor diskusjon som peker mot debatten om finansiell risiko i utvinning av fossil energi.

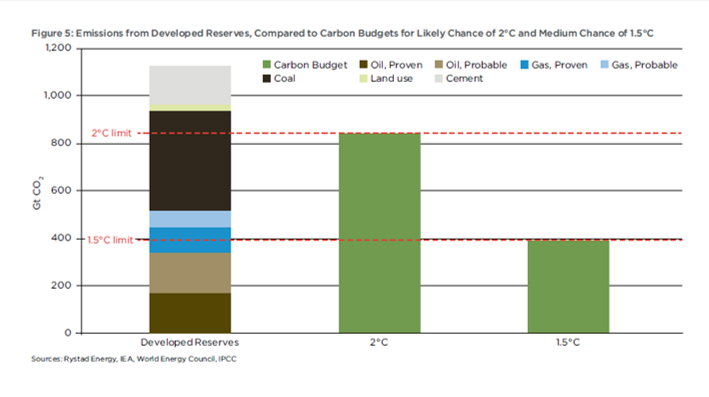

En rapport fra Oil Change International utgitt høsten 2016 viser forskjellen på hvor mye som kan brennes innenfor ulike utslippsscenarier. Hvor stramt karbonbudsjettet er, betyr mye for hvor mye som kan brennes.

Den venstre stolpen i figuren under viser hvor mye utslipp det er «lagret» i allerede utviklede oppdagede reserver av kull, olje og gass, samt fra sementproduksjon. De to grønne stolpene til høyre viser hvor mye utslipp det er «plass» til innenfor henholdsvis et togradersscenario med 66 prosent sannsynlighet og et 1,5 grader-scenario med 50 prosent sannsynlighet, jamfør karbonbudsjettet det er vist til over.

Poenget her er ikke detaljene, men igjen sammenhengen mellom utslipp på den ene siden og ulike nivåer av oppvarming på den andre.

Oljebrønnene tømmes

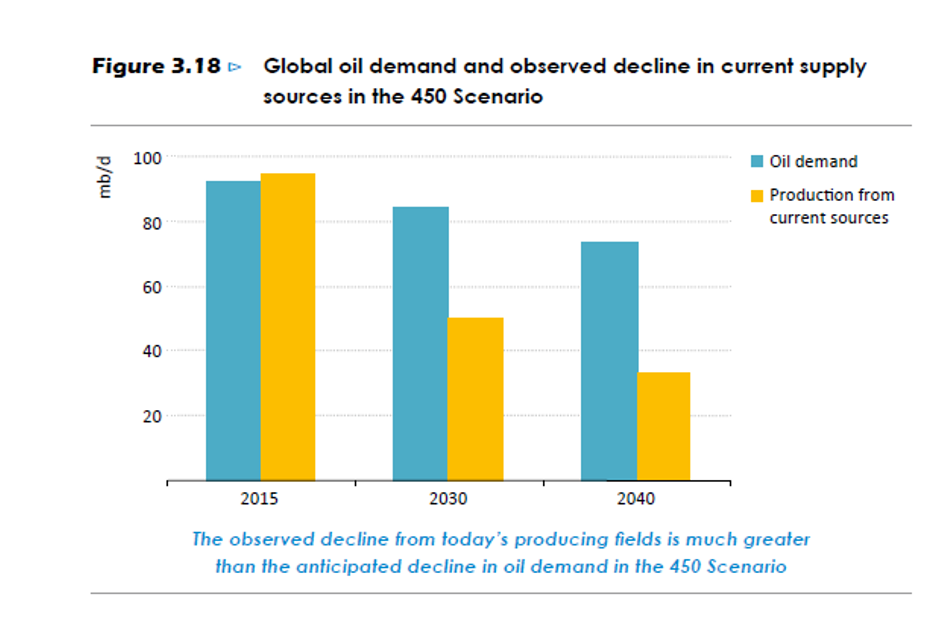

Fra oljesektoren pekes det ofte på at oljefeltene gradvis tømmes og at det derfor er behov for å finne og utvikle nye ressurser, også i scenarioer med stram klimapolitikk og fallende etterspørsel. 2016-utgaven av IEAs World Energy Outlook ser på dette.

For å sikre nok olje til etterspørselen i sitt «New Policy Scenario» sier IEA at det kreves investeringer for 11.000 milliarder dollar for å utvinne 580 milliarder oljefat frem til 2040. I tråd med etterspørselen i tograderscenariet (450 ppm, 50 prosent sannsynlighet) kreves det investeringer for 6.800 milliarder dollar for å utvikle 390 milliarder fat. Her er det tatt hensyn til redusert produksjon i eksisterende felt. I følge IEA er det altså ikke slik at det blir slutt på oljeinvesteringer i et tograderscenario.

Denne illustrasjonen fra 2016-utgaven av IEAs World Energy Outlook viser behovet for «ny» olje i et tograderscenario. Etterspørselen vil være større enn produksjonen utelukkende fra eksisterende felt vil representere.

Men gapet er stort. Målt i investeringer er det altså behov for 4.200 milliarder færre dollar til innsats i oljesektoren i tograderscenariet over de neste 23 årene. Den økonomiske effekten vil selvsagt være stor; verdikjedene knyttet til produksjon, foredling og salg vil bli sterkt påvirket. Samtidig frigjøres store mengder kapital som kan brukes til andre formål.

Kan tilbudet reguleres?

I klimapolitikken har den rådende tenkningen vært at reguleringer og teknologiske endringer vil påvirke etterspørselssiden og at tilbudssiden vil tilpasse seg i tråd med dette. Forsøk på å regulere tilbudssiden er egentlig ikke gjort, og det er vanskelig å se hvordan det kan arte seg i praksis. Det er nær utenkelig at det blir opprettet et internasjonalt organ i FN-regi som fordeler retten til å utvinne kull, olje og gass mellom land. Ingen land ville akseptere suverenitetsavståelsen dette representerer – i alle fall ikke uten løfter om solid økonomisk kompensasjon.

Å slå fast gjennom nasjonale fredningsvedtak eller internasjonale avtaler at enkelte områder skal «holdes unna» kan imidlertid gi mening – i en norsk kontekst er Lofoten et godt eksempel på at et fredningsvedtak vil kunne holde olje unna markedet og derfor virke som en regulering på tilbudssiden – om enn i svært liten målestokk. En verning av områder i Arktis ville kunne ha langt større betydning – om Canada, USA, Russland og Norge var enige om noe slikt. Det fremstår imidlertid som politisk urealistisk, all den stund iveren etter å utnytte mulige petroleumsressurser i nordområdene er så sterk som den er.

Poenget er at mulige reguleringer på tilbudssiden er lite sannsynlig – mens både politikk og teknologiske endringer tilsier at det kan tenkes å skje store forandringer på etterspørselssiden, altså at forbruket av både kull, olje og gass skal ned.

Dette betyr at den økonomiske risikoen i overveiende grad blir liggende i hendene på produsenter av fossil energi, enten det er land eller selskaper vi snakker om. Det er land med fossile energireserver, og selskaper som lever av å utvinne kull, olje og gass, som må ta risikoen det medfører at klimascenarioene slår fast at det ikke er plass til alt.

Lavere etterspørsel gir også lavere priser – inntektsbortfallet kommer derfor i to porsjoner. Færre nyinvesteringer vil være lønnsomme – og det blir lavere inntjening fra produksjon som allerede er i gang.

Nullutslipp blir normen

Klimavitenskapens budskap er at utslippene må kuttes mest mulig – raskest mulig. Jo lengre man venter, jo fortere brukes karbonbudsjettet opp, og jo fortere må kuttene skje.

I lys av dette gir egentlig normen både i politikk og næringsliv seg selv; det er nullutslipp det må strebes etter. Overgang fra kull til gass i kraftproduksjon kan for eksempel gi store utslippsreduksjoner i det korte bildet, men er ingen løsning på sikt. Tvert imot kan en storsatsing på ny gasskraft bety store CO₂-utslipp over lang tid og dermed sprenge karbonbudsjettene. I en britisk kontekst er dette en høyaktuell dagsorden. Med gradvis strammere klimapolitikk oppstår derfor risiko for at gasskraftverk og forsyningslinjer for gass må stenges ned langt tidligere enn hva som er rasjonelt gitt anleggenes økonomiske levetid.

Det finnes andre eksempler som peker i samme retning, en litt mer energieffektiv bensin- eller dieselmotor er et fremskritt, men representerer ingen egentlig løsning når utslippene fra transportsektoren skal til null.

Nullutslipp som norm peker også ut retningen når vi skal se nærmere på strukturen britenes sentralbanksjef Mark Carney har valgt for å dele inn ulike former for klimarisiko.

Fysisk risiko

Fysisk risiko er knyttet til effekten av klimaendringer. Det er lettest å tenke på ekstreme værhendelser, tørke, flom – og på sikt havstigning. Det foreligger stadig mer informasjon fra klimavitenskapen om hvordan klimaendringer kan tenkes å virke inn.

Jo større utslipp, jo større klimaendringer – og jo større risiko for kostbare skader og ødeleggelser.

Svært mange sektorer i samfunnet og næringslivet vil bli berørt – med implikasjoner både for beslutninger i form av politiske vedtak og avgjørelser i næringslivet.

I dette prosjektet skal vi gå dypere inn i sektorer som er berørt allerede i dag, og som kan tenkes å bli det i fremtiden, i en senere artikkel. Her bare gir vi noen stikkordsmessige betraktninger, som ikke på langt nær er uttømmende.

- Forsikringsbransjen over hele verden må se på ekstreme værhendelser med nye øyne. Når risikoen for flom eller ekstremt regnvær øker, vil kostnadene ved forsikring måtte gå opp. Enkelte områder kan også bli så utsatte at både private hus og annen eiendom kan bli vanskelig å få forsikret. Dette kan i sin tur påvirke eiendomsverdiene.

- For mange industrier er tilgang på vann en svært viktig faktor. At dette gjelder landbruk og næringsmiddelproduksjon ligger i dagen. Men det gjelder for eksempel også kullkraftverk, som er avhengig av vann til kjøling. Å legge kullkraftverk i en region der tilgangen på vann er begrenset, eller der vann er dyrt, er derfor risikabelt.

- Klimaendringer betyr mer usikre snøforhold. Kortere og mer ustabil skisesong betyr usikkerhet for turistindustrien, tap av arbeidsplasser og svakere inntjening i heisanlegg. Dette er nok hittil et større problem i deler av Alpene og USA enn i Norge, men er et illustrerende eksempel.

Ansvarsrisiko

Ansvarsrisiko handler om at ofre for klimaendringer kan saksøke ansvarlige beslutningstakere i land og selskaper. Nøkkelspørsmålet blir om ansvarlige for beslutninger som skader klimaet – og land eller selskaper som har tjent store penger på dette – kan holdes økonomisk ansvarlige for skadene som er påført.

Den umiddelbare parallellen er tobakksindustrien. Ledende ansatte og styremedlemmer kan bli holdt ansvarlige for beslutninger som er tatt og valg som er gjort.

Man kan tenke seg at land som rammes sterkt av klimaendringer – som lavereliggende øystater – saksøker selskaper eller land.

Man kan også tenke seg at interessegrupper – på vegne av kommende generasjoner – går til sak mot selskaper eller stater som har tjent store penger på virksomheter med store CO₂-utslipp.

Påtalemyndigheten i land kan også tenkes å innlede straffeforfølgelse av selskaper som på en eller annen måte har neglisjert klimarisiko eller motarbeidet klimapolitikk, slik New York-statsadvokat Eric Schneidermans etterforskning mot Exxon er et eksempel på. Dette vil i sin tur kunne ha stor betydning for verdien av et selskap som Exxon.

I neste omgang vil trusselen om slike saker mot selskaper kunne spille inn når det gjelder vurderinger som gjøres på investorsiden.

Overgangsrisiko

Overgangsrisiko handler om endringer knyttet til forsterket klimapolitikk og ny teknologi som gjør at økonomien forandres. Den mest iøynefallende komponenten er knyttet til forbruket av kull, olje og gass. Som vi har vært inne på i avsnittet om energiscenarioer, er forskjellen stor mellom en utvikling i tråd med togradersmålet og en utvikling som peker mot høyere global oppvarming.

Fossil energi – særlig kull og olje, men også gass – går inn i en fremtid hvor etterspørselen vil flate ut og etter hvert falle. Etter mer enn hundre år med vekst, betyr dette selvsagt risiko for land og selskaper som lever av fossil energi.

Men det betyr også at hele verdikjedene rundt fremstilling av fossil energi stilles overfor nye utfordringer – skal verden klare togradersmålet så snakker vi ikke lenger om alminnelige konjunktursykluser, men om langsiktig strukturell nedgang.

Hva betyr dette for leverandørkjedene i olje og gass – fra seismikk via rigger og forsyningsskip til arbeids- og lønnsforhold for de ansatte i alle selskapene dette angår?

Hva betyr det for alle som frakter kull, olje og gass fra produsent til forbruker over hele verden – jernbaneselskapene i USA som lever av kulltransport, tørrbulk- og tankrederne som frakter kull og olje verden rundt?

Hva skjer med finansinstitusjonene som er tungt investert i fossil energi?

Hva blir effekten for produsenter av kraftkrevende og CO₂-intensive produkter – sement for eksempel – hvis utslippskostnadene, CO₂-skatter i en eller annen variant – får et høyt nivå i mange land, kanskje over hele verden?

Det er ikke bare lyst på den fornybare siden heller; ny teknologi presser stadig kostnadene nedover og det er lett å velge feil hest. Kan store infrastrukturinvesteringer i kraftledninger og nett bli overflødige hvis mer av elektrisiteten produseres og brukes lokalt, for eksempel gjennom solceller og batterier?

Dessuten er den politiske risikoen ofte betydelig – kraft- og energimarkeder er i regelen politisk styrt på en eller annen måte. Politiske reguleringer er heller ikke alltid så forutsigbare. Endres fargen på regjeringen, kan politisk styrte ordninger også ryke. Eksemplene på dette er mange.

Klimarisiko har kommet for å bli

Klimarisiko har kommet for å bli – og vil være viktig å forholde seg til både for myndigheter og næringsliv. Utslippene skal ned – og store omveltninger vil finne sted i mange deler av økonomien.

Å identifisere sektorene som vil bli utfordret er i seg selv en meget krevende sak.

Jo bredere og dypere forståelse av utfordringene, jo lettere å unngå fallgruver der både intellekt og kapital surres bort på feil ting.

Jo mer forutsigbarhet som kan skapes, jo mer reduseres usikkerheten – og jo lettere blir det å gjennomføre den meget store og krevende jobben det er å foreta overgangen til nullutslippssamfunnet.

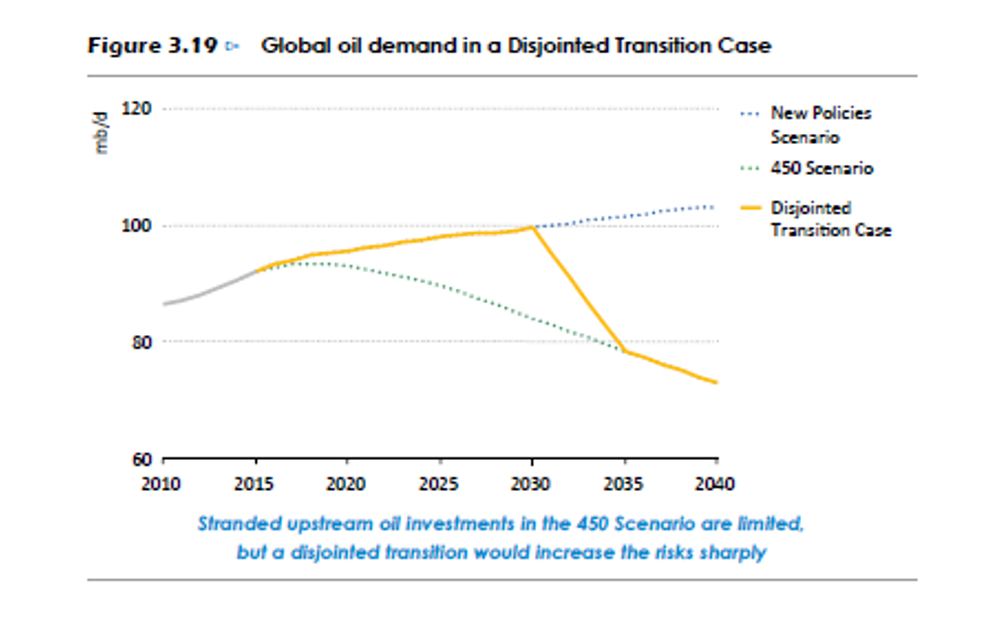

Et interessant apropos til disse poengene er skrekkscenarioet for oljeland og –selskaper som tegnes i 2016-utgaven av IEAs World Energy Outlook. Der beskrives en situasjon hvor oljeselskaper og oljeland investerer i tro på at etterspørselen vil fortsette å øke i vant takt, slik IEAs «New Policy Scenario» legger opp til. Så, midt på tyvetallet, blir trusselen om dramatiske klimaendringer så sterk at det trigger politikk som gir en stupbratt overgang mot forløpet togradersmålet forutsetter. Denne situasjonen kan også tenkes å inntreffe hvis oljeindustrien ikke tar inn over seg betydningen annonsert klimapolitikk vil ha før i øyeblikket etterspørselen begynner å falle, skriver IEA.

Se grafen under. De stiplede strekene viser etterspørselsbanene i New Policy Scenarioet og i tograderscenarioet (450-scenarioet), mens den gule streken viser det IEA kaller «Disjointed Transition Case», en «uordnet» overgang.

I tråd med denne beregningen ville det inntreffe et «massivt sjokk» – nedgang i etterspørselen på omkring 20 millioner fat om dagen over en femårsperiode (20 millioner fat om dagen tilsvarer i grove termer nesten all olje Russland og Saudi-Arabia nå produserer). Dette vil gi et stort tilbudsoverskudd og et skarpt fall i prisene. I et slikt bilde forutser IEA at en del prosjekter iverksatt mellom 2015 og 2030, basert på prisforventninger i tråd med «New Policy Scenario», ikke vil tjene inn pengene som er investert. Investeringer for 380 milliarder dollar vil være tapt – og IEAs konklusjon er at en slik situasjon vil kunne være svært destabiliserende for selskaper og land som er avhengige av inntekter fra hydrokarboner.

Dette vil være et meget dystert bilde for Norge: Eventuell olje fra nye funn i Lofoten og Barentshavet vil være klar til å selges i det øyeblikket markedet raser rammen.

Er dette sannsynlig?

Tja. Det er kanskje ikke det mest sannsynlige scenariet, men likevel innenfor mulighetsrommet.

Mange oljeselskap og oljeland håper å sikre inntekter så lenge det er noe å hente og kan derfor tenkes å gjøre store investeringer tidlig på tyvetallet. Slik tenkes det i hvert fall i viktige kretser i Norge, det gjelder å «få opp» oljen i Lofoten og Barentshavet før det er for sent.

Dramatiske klimahendelser som viser alvoret og gir nærmest panikkartet handling, kan vi ikke se bort fra. Samtidig kan også teknologiske endringer, som elbilens kommersielle gjennombrudd, gjøre det langt enklere å stramme til politikken.

Det er uansett et opplagt behov for mye grundigere og mer dyptgripende analyser av klimarisiko når nye strategier skal utvikles og beslutninger fattes – enten det handler om petroleumsutvinning eller andre sektorer som kan tenkes å bli berørt.