Oljefondet og trusselen fra karbonboblen

Oljefondet kjøpte seg kraftig opp i det britiske oljeselskapet BG i 2012. Oppkjøpet tyder på at NBIM har begynt å legge vekt på karbonboble-risiko. BG er langt bedre posisjonert for en lavkarbon-verden enn andre europeiske oljeselskaper.

NBIM er tungt inne på eiersiden i en rekke oljeselskaper, både store og små. Posten i Shell er en av de største i fondets portefølje. NBIM eier også aksjer i rene oljesandselskaper som canadiske Canadian Natural Resources.

Men olje- og gass var en sektor som kastet lite av seg i 2012. Tross høye oljepriser og generell oppgang i aksjemarkedene over hele verden, sto aksjene i oljeselskapene nesten stille. Olje og gass var den dårligste sektoren i NBIMs portefølje med en avkastning på bare 0,4%. Samlet hadde aksjeinvesteringene en avkastning på 18%.

Ved en gjennomgang av endringene i NBIMs eierskap i de store oljeselskapene fra 2011 til 2012, viser det seg at et selskap skiller seg ut. Oljefondet har økt eierandelen i britiske BG Group fra 2,30 % ved utgangen av 2011 til 4,44 % ved utgangen av 2012. NBIM eier nå aksjer i BG for 13,7 milliarder kroner – noe som plasserer selskapet på 14. plass på listen over fondets største investeringer.

I andre oljeselskaper er endringene fra 2011 til 2012 ganske marginale. I Exxon er andelen økt fra 0.70 % til 0,74 %. I BP fra 2,13 % til 2,25 %, i oljesandselskapet Cenovus fra 0,68 % til 0,76 %.

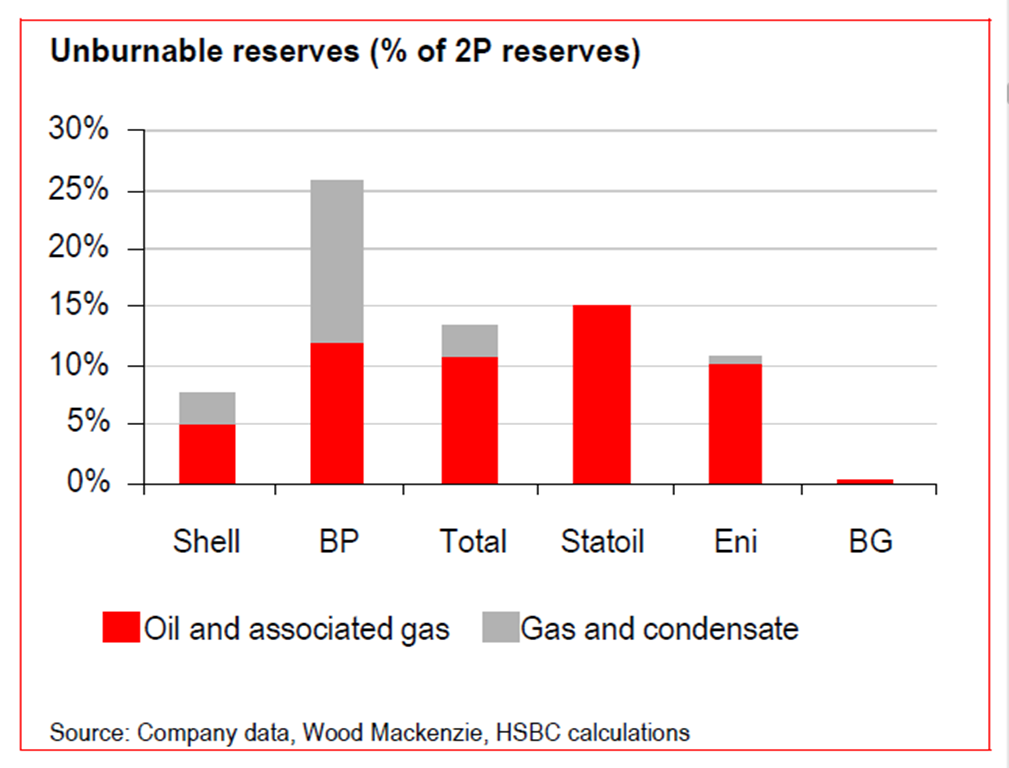

I en analyse som HSBC nylig gjorde – Oil and Carbon revisited – value at risk from unburnable reserves – om de europeiske oljeselskapenes karbonboble-risiko, kommer BG absolutt best ut.

BG Group var samtidig det selskapet der NBIM ifølge årsrapporten for 2012 opplevde det største verdifallet.

BG har mindre eksponering mot kostbare petroleumsressurser enn sine konkurrenter, og vil derfor klare seg vesentlig bedre i en verden der klimapolitikken lykkes enn for eksempel Statoil. Statoil er ifølge HSBC mer eksponert mot karbonboble-risiko enn de fleste av sine konkurrenter. Klimapolitikk utgjør en stor trussel mot Statoils verdier.

Jeg stilte fredag NBIM følgende spørsmål i en e-post.

«Henvender meg til dere med et spørsmål i lys av dagens fremleggelse av årsrapport/portefølje for 2012.

Jeg ser av listen over beholdninger at NBIM har økt eierandelen i BG betydelig i løpet av 2012 – fra 2,3% til 4,42%. Samtidig er det små endringer i beholdningen i de andre store oljeselskapene.

Forleden presenterte HSBC en analyse som viste at BG er klart mindre eksponert for effektene av Unburnable Carbon/Carbon Bubble – altså lavere verdi på olje/gassressurser på grunn av en effektiv klimapolitikk – enn de øvrige europeiske oljeselskapene.

Mitt spørsmål i lys av dette er følgende:

Er oppkjøpet i BG et uttrykk for at NBIM har begynt å ta hensyn til Unburnable Carbon/Carbon Bubble-effektene i sine vurderinger av oljeselskaper?

Jeg fikk følgende svar fra Øystein Sjølie, senior kommunikasjonsrådgiver i Norges Bank:

“NBIM har i mange år tatt hensyn til selskapenes håndtering av klimarisiko i våre investeringer, jf også vårt forventningsdokument om klimaet. Vi kommenterer imidlertid ikke enkeltinvesteringer.”

Sjølie viser til dette dokumentet. NBIM skriver i «forventningsdokumentet” om klimaet at man forventer at selskaper «vurderer om regelverk som innføres for å dempe klimaendringer, vil påvirke forretningsvirksomheten».

Karbonboble-risikoen fossile energiselskaper står overfor, er helt klart av en slik kategori. Det ville vært et svært positivt signal, en global nyhet, om NBIM flagget tydelig offentlig at karbonboble-risikoen tas hensyn til når fondet setter sammen sin portefølje. NBIMs portefølje av fossile energi-investeringer bør dessuten stresstestes mot effektene av en vellykket klimapolitikk – og resultatet av en slik gjennomgang bekjentgjøres.

I lys av den norske statens tunge eksponering mot petroleumssektoren, bør det selvsagt diskuteres om det er klokt at NBIM i det hele tatt eier aksjer i selskaper innen fossil energi. Verdien på de norske petroleumsressursene vil falle om klimapolitikken lykkes. Det samme vil selvsagt være tilfelle for selskaper i de fossile energisektorene. Å bytte inn grunnrente fra Nordsjøen i aksjer i oljeselskaper virker derfor ikke særlig smart – hvis vi tar for gitt at det kommer på plass en tilstrekkelig ambisiøs global klimaavtale og energiomstillingen skyter fart.

I forhold til for eksempel canadiske oljesandselskaper kommer det også inn en tyngre etisk og politisk dimensjon enn når det gjelder integrerte oljeselskaper med en bredere portefølje. Oljesandselskapene er svært utsatt også finansielt, noe for eksempel en nylig rapport fra Standard & Poor’s viser.

(Denne bloggen er oppdatert den 10. mars med noen opplysninger fra NBIMs årsrapport.)