Det er for disse to områdene industriaktører nå posisjonerer seg. Samlet legges det til rette for en utbygging av inntil 4500 MW – noe som med full drift halvparten av årets timer vil tilsvare en produksjon på i underkant av 20 TWh årlig, eller om lag 1,2 million norske husholdningers strømforbruk.

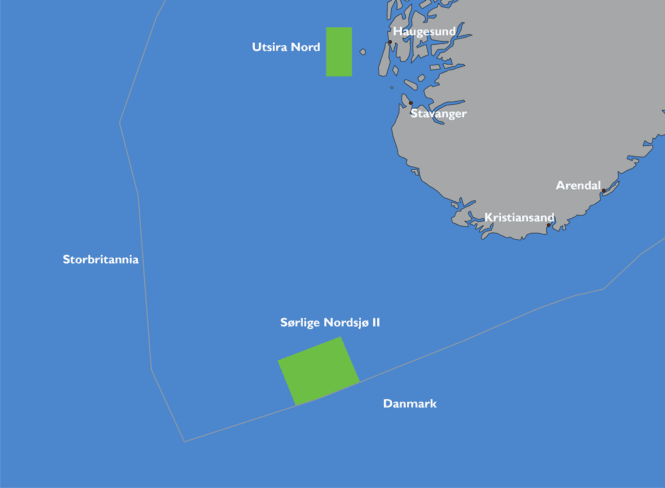

Mens Utsira Nord ligger vest for Haugesund, er Sørlige Nordsjø II på grensen mot dansk sokkel. Foto: NVE

Min analyse:E24s liste over hvem som har vist interesse for å bygge havvind, inneholder tunge aktører som Equinor, , (Eni og Hitecvision), Fred Olsen Renewables, samt Ny Energi, som fredag annonserte at de har . I tillegg vaker giganter som Shell, Ørsted og Iberdrola i sivet, uten å spille med helt åpne kort. Det er det god grunn til. Havvind er ventet å bli .

Det er en stor forskjell på de to konsesjonsområdene på norsk sokkel. Mens Utsira Nord egner seg godt for flytende havvind, er Sørlige Nordsjø II aktuelt for både flytende og bunnfaste fundamenter, ifølge regjeringen, et synvindkraftorganisasjonen Norwea er enig i. Bunnfaste turbiner er en langt mer moden teknologi enn flytende havvind, og det påvirker naturlig nok prislappen.

Lar en utbygging av havvind på norsk sokkel seg gjøre uten betydelige subsidier eller annen form for støtte? Trolig ikke. NVE kom i 2019 frem til at kostnadene for bunnfast havvind på Sørlige Nordsjø II ville være høyere enn det europeiske snittet for havvind.

Et mer relevant spørsmål er derfor hva staten er villig til å vurdere. Senest i september avviste statsminister Erna Solberg nye subsidier for havvind. Og for konsesjonsområdet Sørlige Nordsjø II bør man neppe forvente all verdens drahjelp. OEDs vurdering er at: «Området gjev rom for store utbyggingar, som potensielt kan skje utan offentleg støtte».

I en artikkel i Nature Energy fra juni i 2020 konkluderes det med at «the era of subsidy free offshore wind turbines has begun», basert på nullbud i nederlandske og tyske auksjonsrunder for havvind og forventet økning i strømprisen i Storbritannia. Tall fra Rystad Energy viser en betydelig økning i størrelse på havvindparker fra 2010 og frem til prosjekter som kommer i drift i 2025, med tilsvarende kostnadsfall.

For det andre området – Utsira Nord – er situasjonen annerledes. Her er det så dypt at flytende havvind er det eneste alternativet. Ifølge DNV GL er flytende havvind i dag tilnærmet 60 prosent dyrere enn bunnfaste turbiner, og først i 2050 forventer man at dette gapet vil være lukket. Rystad er mer optimistiske og tror dette skjer rundt 2030. Men selv da vil strømprisen være høyere enn hva man forventer at vindkraft på land eller vannkraft vil koste.

Levelized cost of energy for vindkraft, 2020-2050. Kilde: DNV GL, Energy Transition Outlook 2020

OED skriver ingenting om offentlig støtte i sin vurderingav Utsira Nord, men senest i statsbudsjettet for 2021 pekte regjeringen på Enova som finansieringsverktøy for flytende havvind. Det er en strategi som ikke vil fungere for de store utbyggingene som ventes her, med mindre Enova får mangedoblet pengepotten.

Men det finnes andre redskaper i verktøykassen. Her er tre mulige spor.

Differansekontrakter

Menon Economics presenterte nylig en analyse av virkemidler for å realisere flytende havvind på norsk sokkel. De peker på såkalte differansekontrakter som best egnede løsning. Kort fortalt betyr det at staten garanterer en pris og betaler mellomlegget dersom markedsprisen er lavere. Dersom markedsprisen er høyere, betaler kraftprodusenten mellomlegget til staten.

En slik modell er mye brukt ellers i Europa, blant annet for Equinors bunnfaste vindpark Dudgeon, hvor 78 prosent av inntektene i fjor var offentlig støtte. I en slik modell er det staten som tar regningen, men den sendes videre. Det kan tenkes modeller der kostnadene dekkes over budsjettet, eller som et påslag på strømregningen.

Hvilke tall som inngår i en differansekontrakt, er selvsagt umulig å si sikkert i dag, men det er mulig å gjøre noen anslag. En flytende havvindpark på Utsira Nord på 500 MW vil, basert på OEDs tall, produsere ca 2,1 TWh årlig.

Om man tenker mer kreativt og kontroversielt, foreslo et flertall i Klimaomstillingsutvalget en omstillingsavgift på olje- og gassproduksjon «for å fremme klimaomstilling og lavutslippsteknologi». Avgiften er foreslått lagt på alle solgte volum av olje og gass fra norsk sokkel, og ett av alternativene for bruk av midlene er at de tilgjengeliggjøres fritt for klimaomstillingstiltak.

Utvalget påpeker at forslaget må utredes ytterligere, men anslår at en pris på 100 kroner per tonn CO2 vil gi årlige inntekter på 8–9 milliarder kroner. Inntekten kan f.eks brukes til å finansiere kostnader ved å inngå differansekontrakter. Dermed er det i realiteten olje- og gassaktørene på sokkelen som tar regningen for en havvindstøtte gjennom ekstra oljeskatt. Ideen er interessant, men det er en lang vei å gå for å gjøre et slikt forslag til politikk.

Grønne sertifikater

Kan forbrukerne ende opp med regningen? Ordningen med grønne sertifikater for å øke utbyggingen av fornybar energi har lagt kostnaden over på Ola og Kari Nordmann gjennom strømregningen. Innenfor dagens regime må norske kraftanlegg være i drift før utgangen av 2021 for å få støtte. Er det urealistisk å se for seg en fremtidig variant av grønne sertifikater også for havvind?

I fjor betalte norske forbrukere i snitt 1,8 øre/kWh som følge av sertifikatordningen. Spørsmålet er hvor høy sertifikatprisen må være for å gjøre havvind konkurransedyktig i oppstarten, og om det er politisk akseptabelt å lempe den kostnaden over på forbrukerne.