Klimarisiko kort forklart

Dette er et debattinnlegg. Teksten er kvalitetssikret i tråd med redaksjonelle prinsipper for publisering. Innholdet reflekterer skribentens egne meninger.

Finansiell klimarisiko har de siste to-tre årene blitt gjenstand for stadig mer oppmerksomhet, ikke minst innen finans- og næringsliv. Men også for stater og kommuner blir klimarisiko viktigere. Høsten 2017 nedsatte Erna Solbergs regjering et eget ekspertutvalg under Martin Skanckes ledelse for å analysere hvordan Norge og norsk økonomi er utsatt for klimarisiko.

I tiden fremover blir oppfølgingen av dette utvalgets arbeid viktig; hvordan kan vi, som samfunn og i hver enkelt virksomhet, best ta beslutninger som hensyntar virkningene både av klimaendringer og klimapolitikk?

Den britiske sentralbanksjefen Mark Carney har vært svært sentral i arbeidet med å definere hva økonomisk klimarisiko betyr. Han identifiserte i 2015 tre områder der klimaspørsmålet medfører risiko.

Som leder i G20-landenes Financial Stability Board nedsatte Mark Carney i 2016 en ekspertgruppe med den tidligere New York-ordføreren, milliardæren og filantropen Michael Bloomberg i spissen. Denne ekspertgruppen fikk navnet Task Force on Climate-related Financial Disclosures (TCFD) og utarbeidet retningslinjer for hvordan selskaper bør rapportere om klimarisiko. Disse retningslinjene implementeres nå gradvis i mange selskaper verden over. Kanskje den viktigste komponenten i arbeidet er at TCFD etablerer et felles begrepsapparat som gjør det lettere å analysere og drøfte hva dette handler om.

(Artikkelen fortsetter under illustrasjonen).

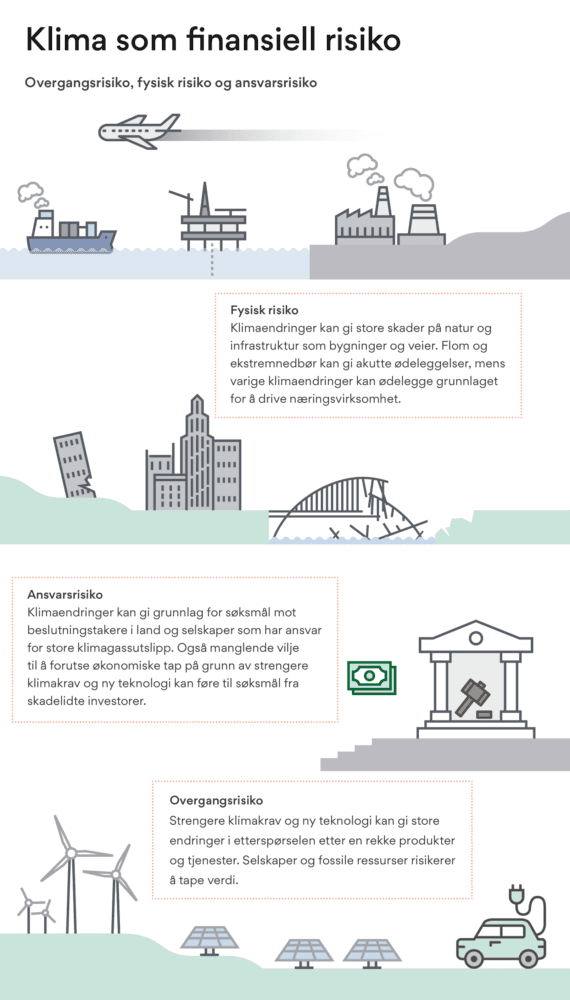

Fysisk risiko inndeles i to grupper; akutt og kronisk.

Den er knyttet til stormer og uvær, altså . Nå er hverken stormer eller uvær noe nytt, men klimaendringene gjør at ekstremværet forsterkes. Utbetalinger etter skader kan for eksempel bli kostbart for forsikringsselskaper, og samfunn må planlegge og bygge slik at bygninger og annen infrastruktur bedre tåler mer ekstremvær.