Debatten har den siste tiden rast om hva som vil skje med kraftprisen i Norge hvis vi tilslutter oss ACER. Motstanderne frykter høyere kraftpriser. Burde de i stedet se fram til lavere priser? Uansett vil tilknytningen til ACER ha liten påvirkning på prisutviklingen – andre forhold betyr mye mer.

Prisen på tysk kullkraft betyr fortsatt svært mye for den nordiske kraftprisen, skriver artikkelforfatteren. Her kullkraftverket Staudinger i Hessen, Tyskland.

Kommentar

Dette er en kommentar. Den gir uttrykk for skribentens egne meninger.

Hva er det egentlig som påvirker utviklingen av kraftprisen? I det gode og oppklarende ekspertintervjuet i Energi og Klima 14. mars 2018 sier professor Eirik Schrøder Amundsen at han ikke tror deltakelsen i ACER har mye å si for prisutviklingen. Han viser til at strømprisen i Norge bestemmes på det nordiske/nordeuropeiske kraftmarkedet, og at Norge ikke har et eget kraftmarked. Men hvordan settes egentlig kraftprisen?

Norges vassdrags- og energidirektorat (NVE) publiserte høsten 2017 rapporten "Kraftmarkedsanalyse 2017-2030 – Høyere kraftpriser til tross for økende kraftoverskudd". Det stadig økende nordiske kraftoverskuddet har blitt pekt på som en forklaring på de lave kraftprisene. Nå kommer altså NVE med en analyse som sier at kraftoverskuddet vil fortsette å øke, samtidig som kraftprisen vil gå opp. Hvordan er det mulig?

"Hovedgrunnen til prisstigningen er en antakelse om et strammere CO₂-marked, som gir høyere kostnad i kull- og gasskraftverk", skriver NVE i rapporten. Innebærer det at til tross for stadig økende kraftoverskudd, trenger ikke kraftprodusentene å bekymre seg for lave kraftpriser? Har det ikke noe å si for kraftprisen at kraftproduksjonen fra fornybar energi stadig øker, og forventes å øke betydelig framover? Vil kraftprisen holdes oppe av en stadig økende CO₂-pris? Hva skjer med kraftprisen i et utslippsfritt europeisk kraftsystem i 2050?

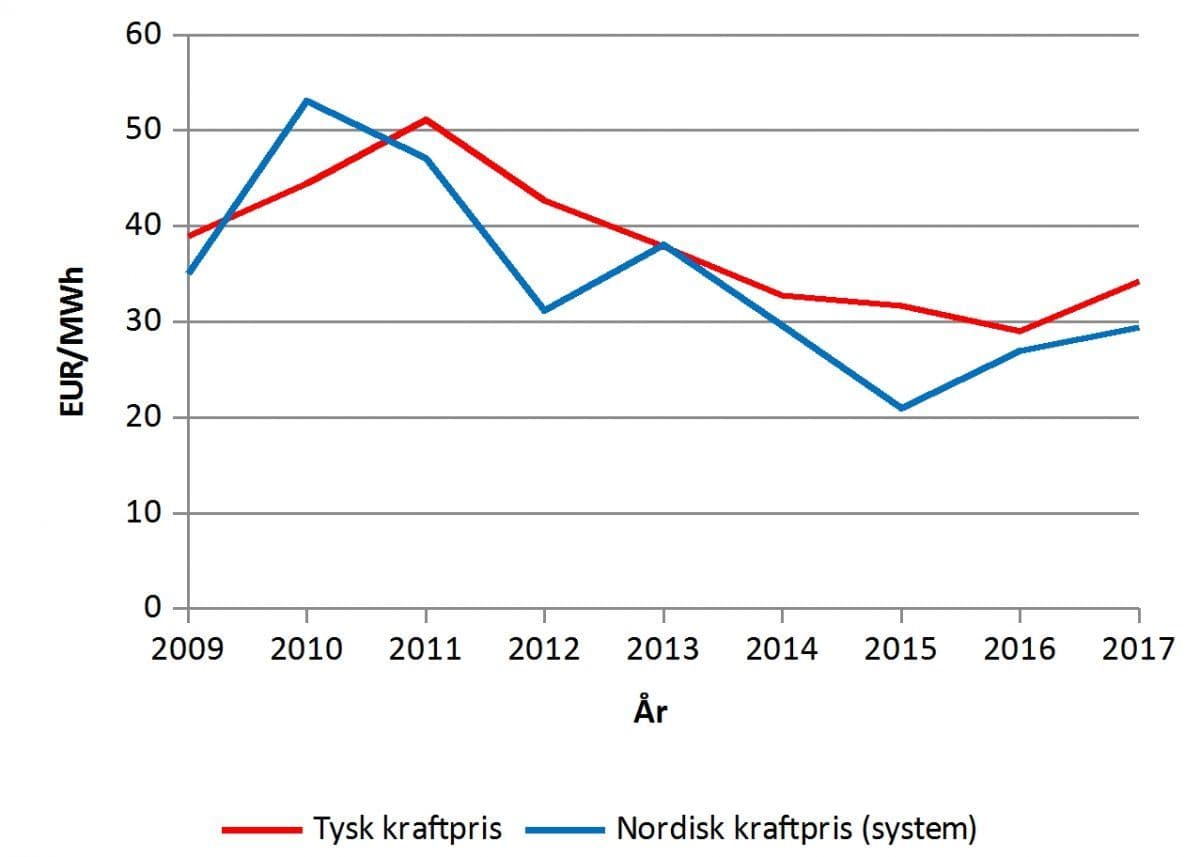

Vi skal ta for oss hvordan det hele henger sammen, men la oss først se på utviklingen i kraftpriser de siste ti årene. Kraftprisene i Norge påvirkes av kraftprisene i landene omkring oss. Norge har ikke én kraftpris, men er delt inn i fem prisområder med potensielt forskjellige priser. Prisene i de fem norske prisområdene følger imidlertid nivået på den nordiske systemprisen på kraft, og som professor Eirik Schrøder Amundsen sier, er kraftprisen tilnærmet lik i store deler av Norden når det ikke er knapphet på overføringskapasitet. I figur 1 sammenlignes derfor nordisk og tysk kraftpris.

Figur 1: Utvikling i tysk og nordisk kraftpris i perioden 2009-2017.

Til tross for at Norge foreløpig ikke har noen direkte kobling til kraftmarkedet i Tyskland, kun via Danmark og Sverige, har nordiske, og da også norske, kraftpriser ligget omtrent på samme nivå som tyske kraftpriser de siste årene. I løpet av en periode på fem år, fra 2010–11 til 2016, har den nordiske og tyske kraftprisen blitt halvert. Nordisk kraftpris har variert noe mer fra år til år. Det skyldes i hovedsak at nordisk kraftpris i større grad er påvirket av hydrologi, ettersom norsk og svensk vannkraft utgjør en stor andel av den nordiske kraftproduksjonen. Våte år med høy vannkraftproduksjon har gitt relativt lave nordiske kraftpriser, mens tørre år med lite produksjon har gitt relativt høye priser, sammenlignet med tysk kraftpris.

Figuren viser at tysk og nordisk kraftpris utvikler seg ganske likt, til tross for at det er ulike kraftsystemer med ulik produksjon, som kun i begrenset grad er koblet sammen. Det kan være vanskelig å forklare hvorfor nordisk og tysk kraftpris følger hverandre. Det vi ser, er at det som påvirker kraftprisen i Tyskland også ser ut til å ha stor betydning for kraftprisen i Norge, og Norden for øvrig.

Men hva er det da som avgjør kraftprisene i Tyskland? Og hvilken betydning har den økende andelen fornybar kraftproduksjon? De siste knappe ti årene har Tyskland nesten doblet sin fornybarandel i kraftproduksjonen fra 17 prosent i 2009 til om lag 33 prosent i 2017. Elsertifikatmarkedet har samtidig gitt ny fornybar kraftproduksjon i Norden. Det stadig økende kraftoverskuddet, både i Norden og i Tyskland, har vært en naturlig forklaring på de lave kraftprisene vi har sett de siste årene.

Siden slutten av 2016 og videre i 2017 har kraftprisene begynt å stige igjen. Figur 1 viser at nordisk kraftpris økte med nesten 50 prosent fra 2015 til 2017, mens tysk kraftpris økte med nesten 20 prosent fra 2016 til 2017. Hva er grunnen? Var det spesielt kaldt denne perioden? Nei. Har Norge hatt et tørrår som har gitt høye kraftpriser i Norge? Nei, tvert imot. 2017 var et vått år som egentlig skulle ført til lave kraftpriser i Norge. Har kraftoverskuddet plutselig blitt mindre? Nei, tvert imot.

Nå har NVE lagt fram en rapport som viser at kraftoverskuddet kommer til å fortsette å øke, samtidig som kraftprisene forventes å stige mot 2030. Det ser ikke ut til å stemme at økende kraftoverskudd fører til lavere kraftpriser. Hvordan henger dette da egentlig sammen?

Hva bestemmer kraftprisen?

Er du kraftprisanalytiker, så vet du sannsynligvis svaret. For oss andre er det kanskje ikke like opplagt. Anders Bjartnes i Energi og Klima har i sitt innlegg "Vannkraftens verdi trues" fra 6. januar 2016 vist sammenhengende på en god måte ved å peke på den såkalte «merit order» i kraftproduksjonen. Denne tilnærmingen kan også brukes til å forsøke å illustrere hvorfor kraftprisene kan gå opp til tross for at kraftoverskuddet øker.

For å forstå hvordan en pris på en vare kan øke til tross for at overskuddet av varen øker, er det verdt å se på hva samfunnsøkonomisk teori sier om prissetting i et marked:

I et marked med fullkommen konkurranse er alle markedsaktører pristakere, og prisen blir lik den kortsiktige marginalkostnaden til den "siste" (marginale) enheten som må produseres for at tilbudet av varen skal tilfredsstille etterspørselen etter varen.

Et slikt marked kjennetegnes blant annet ved at markedsaktørene tilbyr like produkter innen samme geografiske område, og at ingen av aktørene er så dominerende at de kan påvirke prisen. I kraftmarkedet er det mange aktører som tilbyr identiske produkter, nemlig strøm, innen samme geografiske område. Strømmen kan være produsert fra forskjellige energikilder med ulike produksjonskostnader – og når strømmen kommer ut av kontakten er det ikke mulig å se hvilken kilde strømmen kommer fra. Kraftmarkedet har altså mange trekk som kan gi grunnlag for å karakterisere det som et marked med tilnærmet fullkommen konkurranse.

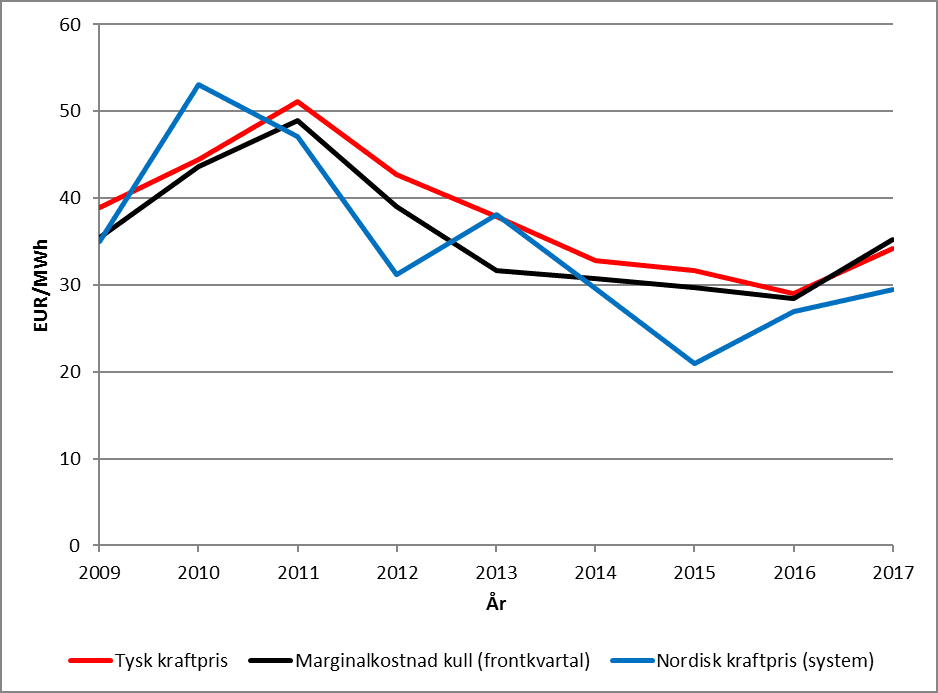

Prisen i markedet avhenger av tilbud og etterspørsel, men teorien sier ingenting direkte om at prisen settes av overskudd eller underskudd, men altså av marginalkostnaden. I figur 2 vises utviklingen i marginalkostnaden på kullkraftproduksjon fra 2009 og fram til i dag i samme diagram som tysk og nordisk kraftpris vist i figur 1. Vi ser tydelig hvordan kraftprisene i Tyskland og Norden beveger seg nærmest parallelt med grafen som viser marginalkostnaden for kullkraftproduksjon.

Figur 2: Utvikling i marginalkostnad kull og tysk og nordisk kraftpris i perioden 2009-2017.

I Tyskland har kullkraftproduksjon de siste årene vært den "siste", marginale kraftproduksjonen som har blitt tatt i bruk for å balansere produksjon og forbruk. Litt enkelt kan det sies at hvis det i en bestemt time har manglet noe kraftproduksjon for å tilfredsstille kundenes etterspørsel, så har det blitt lempet en spade til med kull inn i kullovnen. Kostnaden for denne siste spaden med kull har da bestemt hva kraftprisen har blitt i denne timen.

I og med at EU (og Norge) har bestemt at de som slipper ut CO₂ må kjøpe kvoter for sine CO₂-utslipp, så er prisen på CO₂-kvoter også en kostnad som må regnes med i kostnaden for å spa inn den siste spaden med kull. Marginalkostnaden til kullkraftproduksjon bestemmes med andre ord av prisen på kull og CO₂-kvoter. Det betyr igjen at kraftprisene i både Tyskland og Norden (og Norge) i mange timer de siste årene har blitt bestemt av prisen på kull og CO₂-kvoter. Det gjør det mulig å forklare hvorfor kraftprisene har økt den siste tiden til tross for at kraftproduksjonen fra fornybar energi og det totale kraftoverskuddet stadig øker.

Kraftprisene økte fra slutten av 2016 og gjennom 2017 fordi prisen på kull økte med om lag 40 prosent. Prisen på CO₂-kvoter var relativt stabil i denne perioden og hadde liten betydning for denne prisøkningen. En økende andel av fornybar energi har heller ikke hatt særlig stor betydning for kraftprisen fram til i dag. Det skyldes at det i de fleste timer har vært behov for å ta i bruk kull for at tilbudet skal møte etterspørselen. Da settes altså kraftprisen av marginalkostnaden til kullkraft.

Kraftprisen før, nå og i framtiden

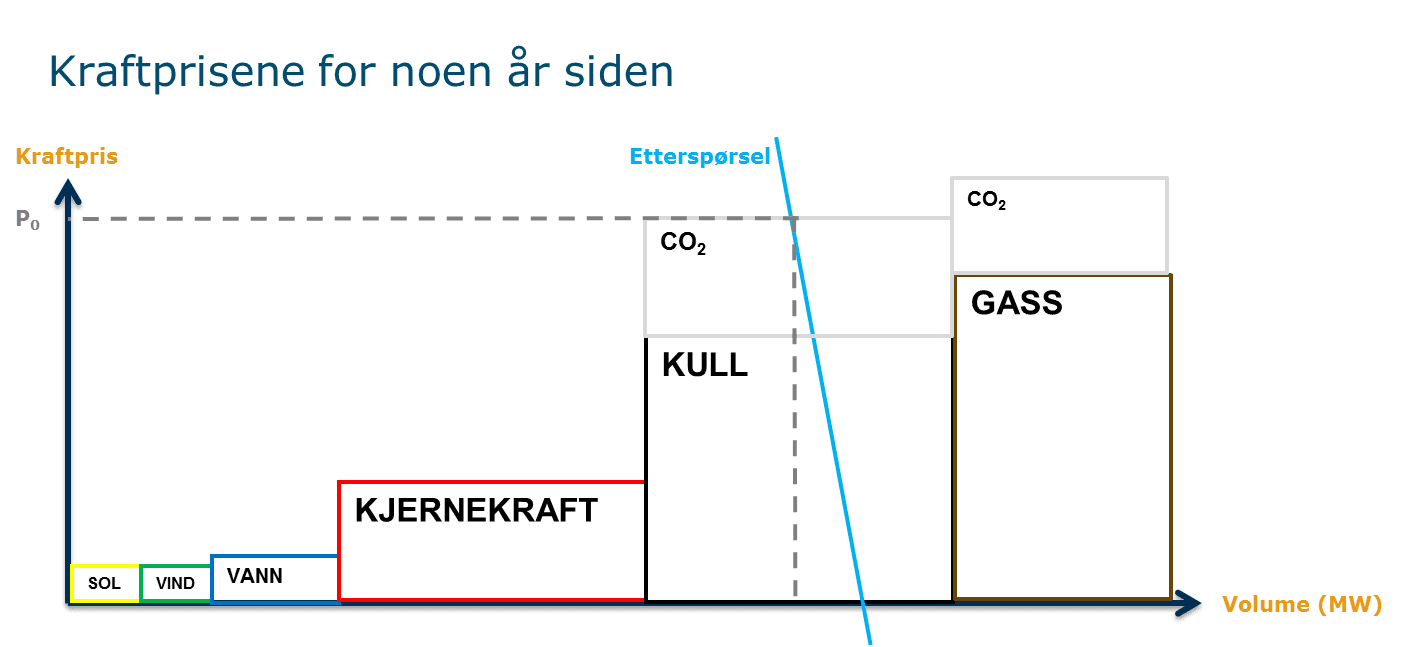

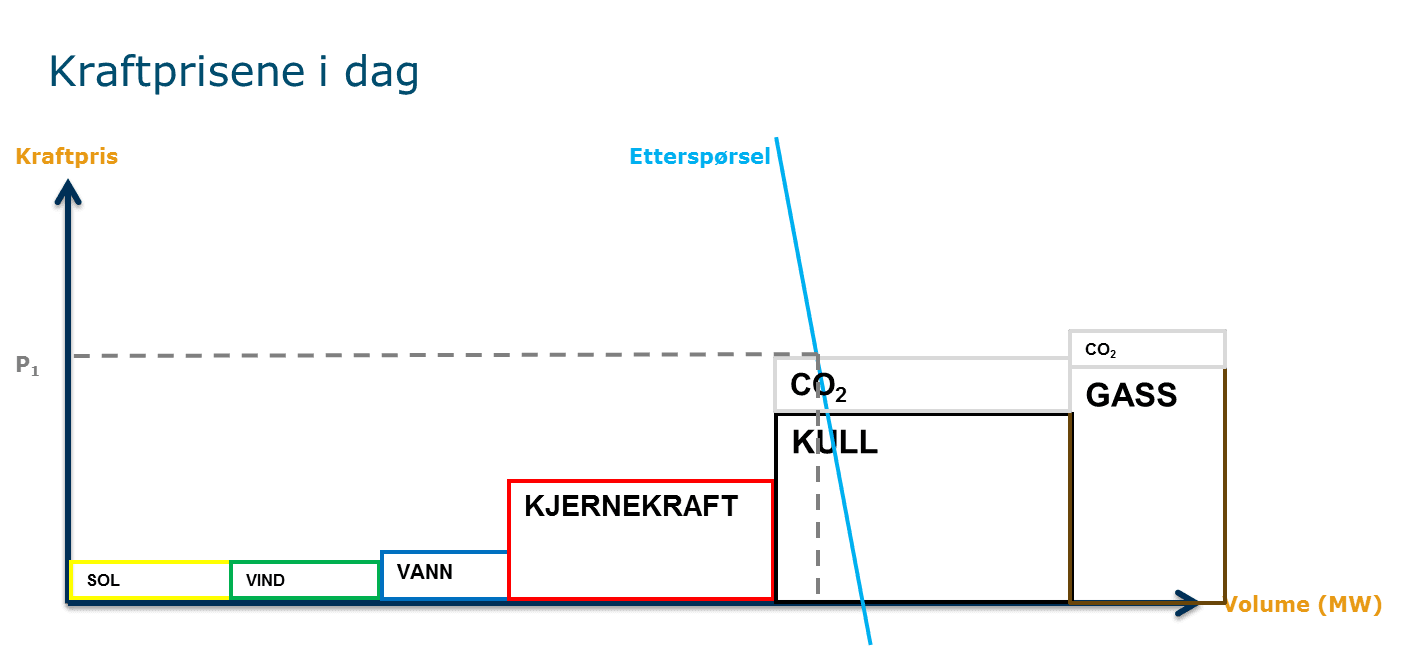

Utviklingen i tysk kraftpris har altså mye å si for utviklingen i nivået på den nordiske kraftprisen. Figur 3 er en såkalt "merit order"-kurve som illustrerer hvordan prisen i et tenkt nordeuropeisk kraftmarked ble satt i de fleste timer for noen år siden. Til sammenligning illustrerer figur 4 hvordan kraftprisene settes i de fleste timer i dag. Figurene viser en betydelig lavere kraftpris i dag enn for noen år siden.

Figur 3: Illustrasjon av hvordan kraftprisen ble satt i de fleste timer for noen år siden.Figur 4: Illustrasjon av hvordan kraftprisen settes i de fleste timer i dag.

I figurene er etterspørselskurven bratt. Det indikerer at kundene på kort sikt, i den enkelte time, kjøper omtrent like mye strøm uavhengig av om prisen er høy eller lav. Dette er i ferd med å endre seg ettersom vi ser en utvikling med stadig mer forbrukerfleksibilitet.

Merk at en ny mellomlandsforbindelse fra Norge til et område med høyere kraftpris vil påvirke kraftprisen i Norge med den effekten den gir i form av økt etterspørsel, altså en flytting av etterspørselskurven mot høyre. I mange tilfeller vil en ny forbindelse på 1400 MW, som potensielt kan overføre om lag 12 TWh per år, relativt sett gi en liten endring i etterspørselen, altså et lite flytt til høyre i figurene, sett opp mot at total etterspørsel i Norge er om lag 120 TWh. Det kan bidra til å forklare hvorfor analyser av prisøkningen som følger av flere mellomlandsforbindelser, viser en moderat prisøkning sett i forhold til spådommer om at Norge vil få like priser som for eksempel Storbritannia.

Tilbudskurven er bygd opp av de ulike energikildene som tas i bruk for å tilfredsstille kundenes etterspørsel. De ulike kildene er sortert etter hvilken marginalkostnad de har. Det betyr at solkraft og vindkraft, som har gratis innsatsfaktorer, kommer først, mens produksjon med dyrere innsatsfaktorer, som kjernekraft, kull og gass, fylles på etter hvert.

Figur 3 og 4 illustrerer at andelen kraftproduksjon fra solkraft og vindkraft har doblet seg de siste ti årene, slik vi for eksempel har sett i Tyskland. Figurene illustrerer også at en del kjernekraft har blitt stengt ned, slik vi har sett i eksempelvis Tyskland og Sverige.

Med den tilgjengelige produksjonen i kraftmarkedet for noen år siden, var det svært få eller ingen timer der kraftproduksjon fra solkraft, vindkraft og vannkraft var stor nok til å dekke hele etterspørselen. Det måtte fylles på med kjernekraft og kullkraft for at produksjonen skulle være stor nok til å dekke etterspørselen. Derfor ble kraftprisen i de fleste timer for noen år siden satt av marginalkostnaden til kull. Det samme ser vi i dag, til tross for at fornybarandelen har økt kraftig. Figurene illustrerer at utviklingen fra høy kraftpris for noen år siden til relativt lav kraftpris i dag, skyldes at marginalkostnaden til kull har falt. Kullprisen var nesten dobbelt så høy i 2011 som i 2016, samtidig som CO₂-prisen var mer enn dobbelt så høy i samme periode. De lave kraftprisene kan med andre ord i liten grad forklares av økende andel fornybar kraftproduksjon og medfølgende kraftoverskudd.

Basert på denne måten å forklare utviklingen i kraftpris på, kan vi også forstå hvorfor kraftprisen har gått opp det siste året. Prisøkningen skyldes hovedsakelig at prisen på kull og CO₂ har økt betydelig. På samme måte kan NVE begrunne at de forventer høyere kraftpriser fram mot 2030 til tross for økende kraftoverskudd. NVE begrunner først og fremst den forventede økningen i kraftpris med en forventet økning i CO₂-pris.

Det er med andre ord den vertikale endringen i "merit order"-kurven, som skyldes endringer i marginalkostnaden på termisk kraftproduksjon som kullkraft og gasskraft, som bestemmer kraftprisen. Den horisontale endringen som forårsakes av økende fornybarproduksjon har liten påvirkning på kraftprisen. I alle fall enn så lenge.

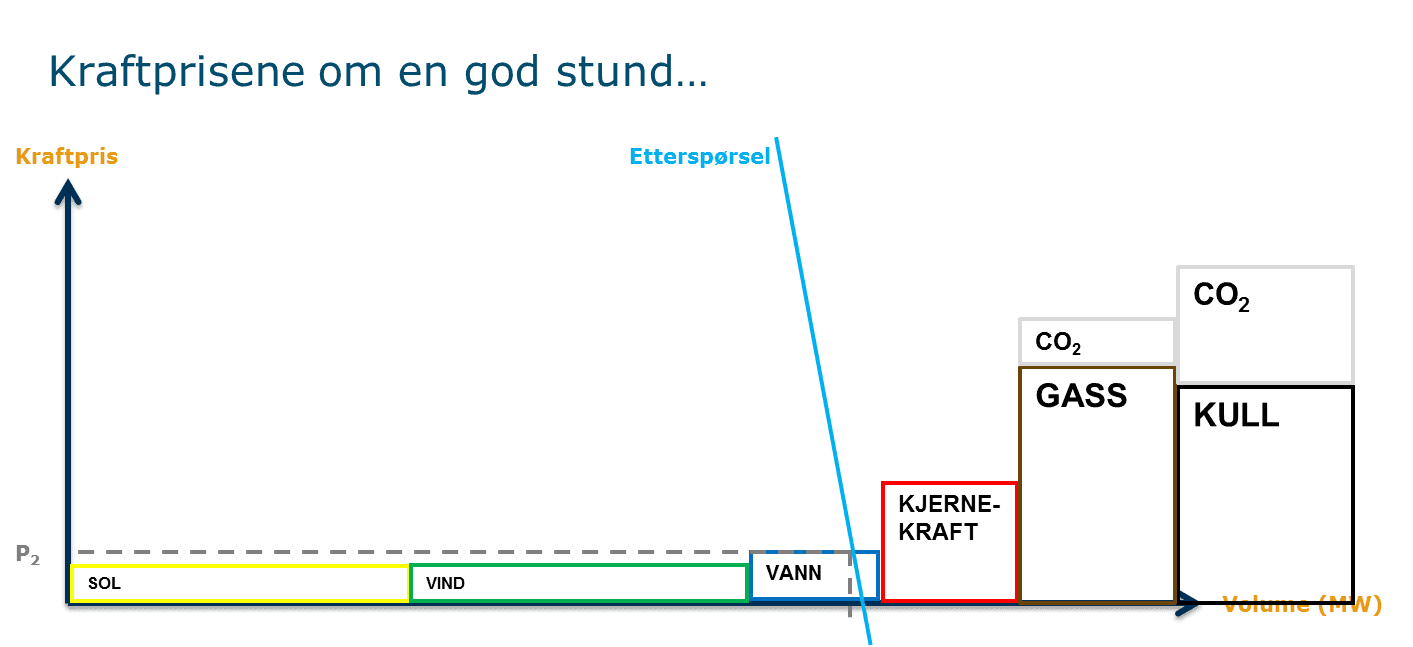

For hvordan vil kraftprisen bli med en videre utvikling med stadig økende fornybarproduksjon fram mot et tilnærmet fossilfritt europeisk kraftsystem i 2050? Figur 5 illustrerer hvordan det kan bli om kraftprisen settes på samme måte i framtiden som den settes i dag.

Figur 5: Illustrasjon av hvordan kraftprisen kan komme til å bli satt i flere og flere timer i framtiden.

Tyskland har i dag installert nesten 100 GW solkraft og vindkraft til sammen. Dagens kraftforbruk i Tyskland svinger omtrent mellom 50 og 85 GW. Ved full produksjon fra all solkraft og vindkraft samtidig, produseres det med andre ord mer enn nok kraft til å dekke hele forbruket i Tyskland. I enkelte timer er til og med produksjonen så stor at det produseres mer enn hva som etterspørres. Da blir prisene negative, som betyr at noen får betalt for å forbruke kraft. Dette skjer i dag ikke i så mange timer. I 2017 var det 146 timer med negative priser i Tyskland, en økning på om lag 50 prosent sammenlignet med 2016. Det er imidlertid fortsatt mange timer igjen av årets 8760 timer der det er bruk for kraftproduksjon med høyere marginalkostnad enn solkraft og vindkraft.

Stadig utbygging av mer fornybar kraftproduksjon vil medføre at det blir færre og færre timer der det er bruk for kjernekraft, kull og gass. Dermed vil også en høyere CO₂-pris, som kan bidra til at gass får lavere marginalkostnad enn kull, på sikt bli mindre viktig for å bestemme kraftprisene. I et slikt framtidsbilde vil kraftprisene i flere og flere timer bestemmes av marginalkostnaden på fornybar kraftproduksjon. Det vil påvirke gjennomsnittsprisen på kraft over et år. Ambisjonen om et framtidig fossilfritt europeisk kraftsystem kan dermed samtidig være beretningen om en varslet kraftpriskollaps.

Noen avsluttende tanker: Et nytt markedsdesign?

Mange mener at kraftmarkedet trenger et nytt markedsdesign for å takle de framtidige utfordringene i et fornybart kraftsystem. Det kan være riktig – av minst to grunner.

For det første vil et fornybart kraftsystem med variabel kraftproduksjon fra vind og sol kunne ha betydelige prissvingninger. Med et markedsdesign som får fram verdien av fleksibilitet, bør det være grunnlag for å tjene penger for den som kan tilpasse seg til prissvingningene med fleksibel produksjon eller forbruk.

For det andre vil det være vanskelig å få noen til å investere i solkraft og vindkraft i et marked med mange timer med svært lave kraftpriser, nettopp når solkraften og vindkraften produserer. Et framtidig fornybart kraftsystem kan se ut til å ligne på et marked som kjennetegnes av høye investeringskostnader og lave marginalkostnader. Slike markeder kjenner vi som naturlige monopoler, ettersom en samfunnsøkonomisk optimal tilpasning der pris settes lik marginalkostnad, vil gi et bedriftsøkonomisk underskudd. Det vil derfor ikke være noen private bedrifter som ønsker å tilby den aktuelle varen, i dette tilfellet fornybar kraftproduksjon. Slik sett kan mange komme til å se det som nødvendig å fortsette subsidieringen av fornybar kraftproduksjon hvis en ønsker videre utbygging fram mot et fossilfritt kraftsystem i 2050, selv om det kan finnes andre virkemidler som kan være bedre og mer effektive.

Kraftpris er et tema som skaper stort engasjement og mange følelser. Vi har sist sett det i debatten om ACER. En forståelse av hvordan kraftprisene bestemmes kan være nyttig å ha for dem som deltar i debatten. Ved å bruke rammeverket illustrert her til å analysere konsekvensene av politiske valg som for eksempel ulike valg av klimapolitikk (CO₂-prising, subsidier eller kullforbud), hendelser i markedet (for eksempel Fukushima-ulykken eller skifergassrevolusjonen), byggingen av mellomlandsforbindelser og mye mer, så vil det forhåpentligvis være lettere å forstå hva som skjer og ta gode og riktige valg for framtiden.

Framtiden er vanskelig å spå. Det kan skje mye som endrer på den utviklingen vi ser. Nytt markedsdesign, ny teknologi i form av ny lagringsteknologi for kraft, politiske føringer og mye mer, kan gi oss en annen framtid enn den vi ser ut til å styre mot nå. De nærmeste årene vil trolig kraftprisen fortsatt i de fleste timer bestemmes av marginalkostnaden på termisk kraftproduksjon som kullkraft og gasskraft. Dermed vil prisen på kull, gass og CO₂ i stor grad avgjøre om kraftprisene de nærmeste årene går opp eller ned. Men slik vi styrer nå, ser det ut til at en gang lenger framme, det er vanskelig å si når, ender beretningen om kraftpris med en kollaps.