Kina har nylig satt i sving verdens største system for handel med utslippskvoter, og flere land og regioner satser på slike systemer. Men kan utslippskvoter redde klimaet?

Kvotehandel i Kina er nå det store eksperimentet i global målestokk på det klimapolitiske feltet, skriver artikkelforfatterne. Bildet er tatt i Shanghai.

Forskningsprofessor ved Fridtjof Nansens Institutt.

Forskningsprofessor ved Fridtjof Nansens Institutt.

Kommentar

Dette er en kommentar. Den gir uttrykk for skribentens egne meninger.

I desember 2017 kunngjorde verdens største utslippsland Kina oppstart av det største klimakvotesystemet verden så langt har sett. Utslippskvoter har spredd seg verden over i løpet av det siste tiåret, og vi har nettopp publisert en bok som dokumenterer og analyserer spredningen.

Denne artikkelen oppsummerer sentrale funn og drøfter følgende spørsmål: Hva er sentrale trekk ved systemene og den sammenhengen de har oppstått i? Hvorfor spres slike systemer, til tross for en rekke problemer, ikke minst lave priser? Kan utslippskvoter redde klimaet?

Bakgrunn: Om kvoter og spredningen av dem

En klimakvote er en rettighet til å slippe ut ett tonn CO₂ eller CO₂-ekvivalenter. Klimakvoter har vært på den politiske dagsorden i mer enn 30 år. I utgangspunktet var dette mest en amerikansk idé som etter hvert ble entusiastisk støttet av bl.a. Norge. Både EU og miljøbevegelsen var skeptiske; kvoter og fleksibilitet ble sett på som å "kjøpe seg ut av problemet".

EU snudde i 1998, og trenden er at flere og flere land og regioner tar dette virkemiddelet i bruk (den engelske betegnelsen på et kvotehandelssystem er Emissions Trading System, forkortet ETS).

Halvparten av landene som meldte inn klimaplaner til Paris-toppmøtet i 2015 nevnte klimakvoter som aktuelt virkemiddel framover. I skrivende stund er rundt regnet 17 store systemer operative rundt om i verden, og Kina har nylig lansert verdens aller største nasjonale kvotemarked (i første omgang kun en testversjon).

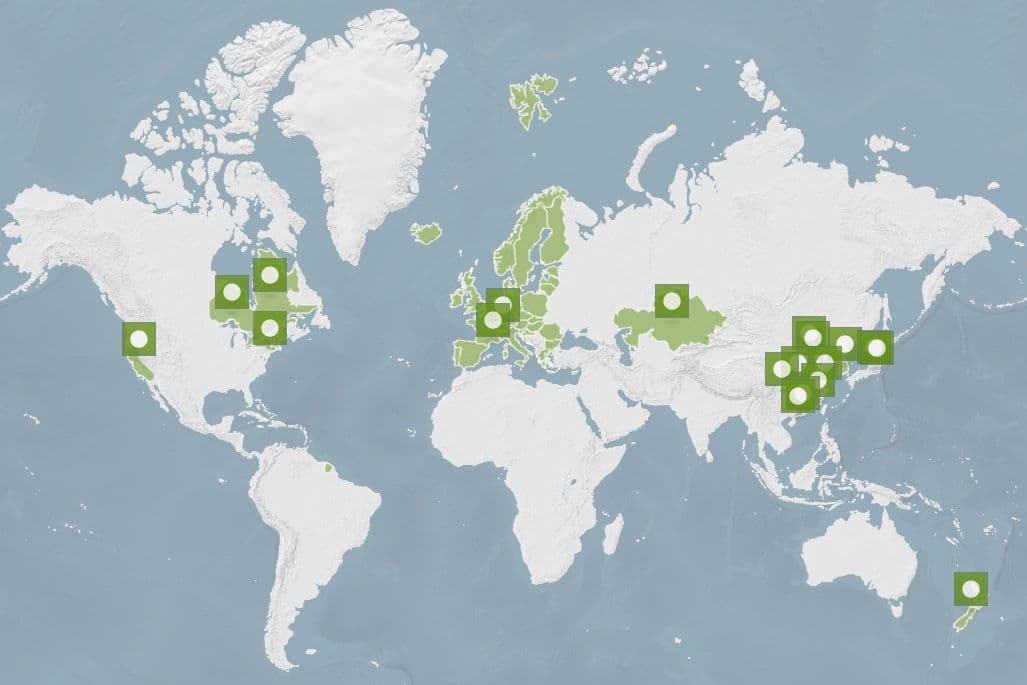

Kartet viser hvor i verden det er klimakvotemarkeder i drift i januar 2018. Klikk på bildet for å komme til interaktiv versjon. (Kilde: International Carbon Action Partnership)

Ifølge Verdensbanken dekker systemer for karbonprising rundt regnet 15 prosent av årlige globale klimagassutslipp (og mer etter at Kina nå for alvor har meldt seg på). Samtidig er kvoteprisene moderate (dog med noen unntak) og utsiktene for et verdensomspennende kvotemarked er usikre. EU kommer for eksempel til å lukke sitt kvotesystem (EU ETS) for kjøp av kvoter fra den grønne utviklingsmekanismen (CDM) fra 2021. Det er generelt sett langt flere tilbydere av slike kvoter enn kjøpere.

Kvotesystemer kombinerer styring og sikkerhet med fleksibilitet, usikkerhet og kompleksitet. Styringen består i at det totale antall kvoter bestemmes politisk; fleksibiliteten besørges av at selskaper og aktører kan kjøpe, selge eller spare kvoter. Sikkerheten består i at utslipps-målsettinger nås; usikkerheten er til hvilken pris og hvor stort insentiv som gis til mer langsiktig omstilling og teknologiendring.

Kvoteprisen må først og fremst betraktes som en indikator på den mer langsiktige effekten på klima-omstilling. EU er et godt eksempel: der ligger medlemslandene an til å overoppfylle utslippsmålet for 2020. Men lave priser svekker uten tvil omstillingen på sikt. Klimakvoter spenner i tillegg over mange dimensjoner – økonomi, politikk, jus, endog psykologi – og flere samfunnsmessige nivåer (fra globalt til sub-nasjonalt), noe som gjør dem utfordrende å forstå.

Hva er så sentrale trekk ved systemene og deres virkemåte? La oss gå gjennom de ni systemene og prosessene vi har studert i tur og orden. De som ønsker mer detaljer kan konsultere boka The Evolution of Carbon Markets: Design and Diffusion, redigert av artikkelforfatterne her og publisert av forlaget Routledge (se tekstboks).

EU ETS: Både forbilde og skremmebilde

EU ETS er allerede nevnt. EUs kvotesystem var det første store regionale/nasjonale systemet som ble etablert. Det skjedde i 2003 og handelen med kvoter begynte i 2005. Det omfatter nå rundt 11000 anlegg, ca. to milliarder tonn CO₂, og om lag halvparten av EUs klimagassutslipp.

Gitt at dette var et nytt virkemiddel på starten av 2000-tallet, begynte man med å dele ut kvoter gratis og raust, for å sikre seg mot for høye priser og motvilje fra industrien. Man overlot også i stor grad utdelingen av kvoter til medlemslandene, på basis av ufullstendige utslippstall. Alt dette førte til utdeling av for mange kvoter og raskt dalende kvotepris fra 2006 av – og starten på en berg- og dalbaneutvikling, mer preget av dype daler enn de høye topper. For ytterligere å sikre godvilje i industrien koplet man også EU-systemet opp mot det globale krediteringssystemet under den grønne utviklingsmekanismen (CDM).

Oppstartsproblemene førte til at EU i 2008 vedtok et langt mer sentralstyrt system for perioden 2013–20, hvor også kraftindustrien må kjøpe kvoter. Men samtidig med dette vedtaket slo finanskrisa inn i EU og senket industri- og kraftproduksjon og behovet for kvoter. Fornybarandelen i kraftindustrien økte sterkt i land som Tyskland etter 2010, og bruk av CDM-kvoter bidro ytterligere til lav kvotepris i EU etter 2010 (rundt 80 kroner og dalende). Derfor satte man i gang en innstramming av systemet for 2013–20 allerede i 2012. Dette ble kronet med vedtaket av markedsstabilitetsreserven (MSR) i 2015. Den skal fungere som en automatisk markedstermostat fra 2019 av.

Fortsatt lav pris de seneste årene har ført til ny runde om ytterligere innstramming, innenfor forhandlingene om EUs klimapolitikk fram til 2030. EU-organene ble enige om enytterligere oppstramming av MSR-mekanismen og flere andre tiltak i november 2017, noe som ventes å gi klart høyere kvotepriser utover på 20-tallet. Kvoteprisen nærmer seg nå 100 kr (10 euro).

RGGI: Regulerer kraftbransjen på USAs østkyst

På delstatsnivået i USA var østkysten først ute. Sju delstater gjorde et politisk prinsippvedtak i 2005 om etablering av et kvotesystem: The Regional Greenhouse Gas Initiative (RGGI).

Disse statene – Connecticut, Delaware, Maine, New Hampshire, New Jersey, New York og Vermont – hadde hatt et liknende samarbeid tidligere om regulering av luftforurensning som de kunne bygge på (Maryland, Massachusetts og Rhode Island sluttet seg til i 2007, mens New Jersey trakk seg i 2011). Det tidligere samarbeidet hadde kun omfattet kraftsektoren, og dette prinsippet ble nå videreført i klimakvotesystemet. Den snevre innretningen gjorde det også lettere å utforme et system hvor kvotene skulle selges og ikke bare deles ut gratis; siden kraftsektoren har god mulighet til å sende klimaregningen videre via strømregningen. Ved bruken av auksjonering ble RGGI noe av et foregangssystem globalt sett.

For å unngå store prissvingninger slik EU hadde opplevd, og styrke forutsigbarheten, innførte man også en nedre grense for prisen på kvotene (altså et prisgulv) og en øvre grense (et pristak).

Handelen kom i gang i 2009. Systemet har ikke opplevd store kriser og utfordringer. Men kvoteprisen har ligget rundt det nokså lavt fastsatte prisgulvet (ca 25 kr). Bidraget til utslippsreduksjoner må antas å ha vært moderat så langt.

California: Kvoter som buffer og sikring

Også delstater på USAs vestkyst engasjerte seg fra 2006 av, med California i spissen. Med basis i et ‘Vestlig klima-initiativ’ (WCI), som også omfattet Arizona, Montana, New Mexico, Oregon, Utah og Washington og de fire kanadiske provinsene Britisk Columbia, Manitoba, Ontario og Quebec, utviklet California et kvotesystem fra 2008, operativt i 2012.

California er verdens sjuende største økonomi og har lenge hatt en ganske stor portefølje av klimavirkemidler. Kvotesystemet ble fra begynnelsen satt inn i en bredere ramme primært for å dekke hull i virkemiddelapparatet uten å provosere en dobbeltregulert industri.

Også California hadde merket seg EUs problemer og utformet derfor et system med et prisgulv (satt noe høyere enn på østkysten), en mer restriktiv holdning til bruken av eksterne kreditter (offsets), og en ambisjon om at kvotene skulle auksjoneres i størst mulig grad. Som i RGGI har kvoteprisen stort sett ligget ganske nær prisgulvet (ca. 85–90 kr). Allikevel har systemet flere ganger blitt utfordret både av deler av miljøbevegelsen og industrien. Det var derfor usikkert om systemet ville videreføres inn i 2020-årene, men det er nå bestemt.

Bidraget til utslippsreduksjoner må også i dette tilfellet antas å være moderat. Men her må vi huske på at dette har vært en ønsket effekt, gitt at systemet primært skal være en buffer som industrien kan akseptere. I 2015 ble systemene i California og Quebec koplet opp mot hverandre; en av de få koplingene som så langt har funnet sted internasjonalt.

Tokyo: Urbane kvoter med til dels høye priser

I Stillehavsregionen er det flere interessante systemer. Japan har strevd med å få på plass en konsistent, bindende og noenlunde ambisiøs nasjonal klimapolitikk. Det har vært sterk motstand mot bindende tiltak, som bl.a. har resultert i et frivillig og lite effektivt nasjonalt kvotesystem etablert i 2005.

Men Tokyo by har hatt et litt spesielt og bindende system operativt siden 2010. Ulikt de fleste andre systemer så langt, omfatter Tokyo-systemet primært kun utslipp fra store kontorbygg og fabrikker, rundt 1300 enheter (dog utslipp som samlet sett er på størrelse med f.eks. Norges). Systemet ble utformet ut fra lokale forhold. Tokyos byråkrater og politikere så hen til EU når det gjaldt utdeling av gratiskvoter, men japanerne gjorde det mer nøysomt og med bedre data enn i EUs tilfelle.

Kvoteprisen har variert mye, med til tider den høyeste prisen globalt sett, nå på ca. 115 kr. Tokyos myndigheter har en formell mulighet til å påvirke kvoteprisen gjennom å utstede flere kvoter, men har ikke gjort det så langt.

Tokyos ETS minner oss på at selv om japansk klimapolitikk tilsynelatende står på stedet hvil, skjer det relevante ting bak den litt grå nasjonale fasaden.

Australia og New Zealand: Fleksible systemer med unike trekk

Klimakvotehandel i Australia har en lang og broket historie med sterke politiske og økonomiske motsetninger. I utgangspunktet var internasjonale drivkrefter og Kyoto-prosessen sentrale for at Australia tok initiativet til å utvikle et nasjonalt system for klimakvotehandel. Australias første forsøk på å introdusere kvotehandel (Carbon Pollution Reduction Scheme) kollapset imidlertid i 2010 på grunn av sterk og økende politisk og økonomisk motstand. Et nytt system (Carbon Pricing Mechanism) ble introdusert av Julia Gillards arbeiderpartiregjering i 2011, men ble stoppet i 2013 og avskaffet i 2014 av den nye konservative statsministeren, Tony Abbott.

Erfaringene fra Australia viser betydningen av samspillet mellom læring fra eksisterende systemer, EU ETS spesielt, og læring fra egne erfaringer og lokale tilpasninger. Et sentralt designelement var kobling med EU ETS for å nå Australias klimamål og ivareta behovet for fleksibilitet. Første fase var en planlagt link til EU ETS som ville gi australske virksomheter muligheten til å kjøpe europeiske kvoter, mens en full kopling av salg og kjøp av kvoter mellom de to systemene var planlagt fra 2018.

I motsetning til Australia lyktes New Zealand med å etablere et nasjonalt kvotehandelssystem. Systemet ble introdusert i 2008 etter et mislykket forsøk på å innføre en karbonskatt tre år tidligere. New Zealand er det eneste eksempelet på et land der klimakvotehandel er det eneste nasjonale klimapolitiske virkemiddelet for utslippsreduksjoner. Systemet i New Zealand ble utformet under påvirkning fra EU ETS og Australia, men fikk likevel sin særegne utforming som et resultat av tilpasning til lokale forhold, ikke minst den store utslippsandelen fra landbrukssektoren.

Et unikt trekk ved systemet er fraværet av et utslippstak («cap»). Et annet unikt trekk er at systemet omfatter nasjonalt skogbruk (med planer om å ta med biologiske utslipp fra landbruk) og muligheten til å selge skogkreditter i det internasjonale kvotemarkedet. I motsetning til for eksempel EU ETS hadde systemet fram til 2015 nesten ingen begrensninger på å kjøpe internasjonale kreditter generert fra bl.a. skog- og landendringsprosjekter for å nå nasjonale klimamål.

Både Australia og New Zealand lanserte prisreguleringsmekanismer for å stabilisere prisene i de første fasene av kvotehandelen, for så å tillate økende fleksibilitet over tid. Siden 2016 har New Zealand innført enkelte innstramninger i kvotesystemet, som fra slutten av 2017 av har ført til en økning i nasjonale kvotepriser.

Kasakhstan: Farene med å løpe før du kan gå

I 2013 ble Kasakhstan den første av de tidligere sovjetrepublikkene som innførte kvotehandel. Med et autokratisk styre, en sentralstyrt økonomi og en stor olje- og gassektor, er ikke Kasakhstan et land man skulle tro ville innføre et nasjonalt system for klimakvotehandel. Likevel har myndighetene på øverste hold vært ivrige pådrivere for at landet skulle ta dette klimapolitiske virkemiddelet i bruk. Noe av forklaringen er håpet om at framtidig internasjonal klimakvotehandel, spesielt en kobling til EU ETS, kunne gi inntekter til landets økonomi. En annen viktig forklaringsfaktor er ønsket om å framstå som en moderne stat og et foregangsland, som den største økonomien i Sentral-Asia.

I våre studier er Kasakhstan det tydeligste eksempelet på et land som har kopiert sentrale elementer av EU ETS i utarbeidelsen av sitt eget system. Likevel ser vi også her mange tilpasninger til lokale forhold. En viktig lærdom fra denne studien er at et kvotehandelssystem ikke må tas i bruk før viktige tekniske og organisatoriske løsninger er på plass. Myndighetene i Kasakhstan ønsket raske resultater og presset igjennom en hurtig gjennomføring, men var helt avhengige av ekspertbistand fra det internasjonale donorsamfunnet. Det politiske presset ga ikke donorsamfunnet nok tid til å finne løsninger på en hel rekke orgnisatoriske utfordringer. Myndighetene lot seg først ikke stoppe og fortsatte med full implementering i 2014, etter en pilotfase i 2013, men i april 2016 ble systemet tatt ned og utsatt fram til 2018 for å få på plass det nødvendige juridiske og tekniske rammeverket.

Det gjenstår å se om kvotehandel i Kasakhstan blir den suksesshistorien myndighetene håpet på, men landet framstår utvilsomt som et foregangsland for kvotehandel i Sentral-Asia.

Sør-Korea: Sentralstyrt og med rekordhøye kvotepriser

Beveger vi oss videre til Asia, ser vi at Sør-Korea var først ute med å etablere et kvotesystem, operativt fra 2015. Før Kina meldte seg på var det det nest største kvotesystemet i verden.

Systemet er både landsomfattende og bindende og må ses på bakgrunn av rask økonomisk vekst og ditto utslipp på 2000-tallet. Selv om landet ikke hadde forpliktelser under Kyoto-avtalen fra 1997, følte man et økende press for å vise klimapolitisk handlekraft. Med basis i en lavkarbonstrategi vedtatt i 2008 vokste ideen om et kvotesystem gradvis fram. Sør-Korea har en særegen sentraldirigert og monopolistisk form for kapitalisme, noe som betyr både fordeler og ulemper for innføringen av et klimapolitisk markedsinstrument.

Systemet har flere ‘klassiske’ grunntrekk, med innledende vekt på gratiskvoter og gradvis innføring av auksjonering, fokus på kraftbransjen og energi-intensive industrier m.m. Men det har også en del litt spesielle trekk, med inkludering av flytrafikk, fem klimagasser i tillegg til CO₂, og ikke minst: inkludering av såkalte ‘indirekte utslipp’ fra bruken av elektrisitet og varme. Dette er særlig knyttet til kjøp av el og bunner i sentralt fastsatte kraftpriser og manglende mulighet til å påvirke atferd og utslipp gjennom direkte påslag i kraftprisen, slik som f.eks. i EU.

Sør-koreanske myndigheter har aktivt forsøkt å lære av EUs feilgrep. Således har man bl.a. gitt en spesiell komite myndighet til å intervenere i kvotemarkedet hvis prisen blir for lav eller høy. I begynnelsen av 2017 hadde Sør-Korea antagelig den høyeste kvoteprisen globalt på rundt 200 kr. Dette førte til auksjonering av ekstra kvoter, og prisen har gått noe ned. På sikt er kopling opp mot Kina og andre en spennende mulighet.

Kina: Rom for klimamarked i kjempens særegne blandingsøkonomi?

Kinas leder Xi Jinping kunngjorde starten på det nasjonale kvotemarkedet i desember 2017. De første årene er ment som en prøvefase, i enda større grad enn f.eks. EUs tre år lange pilotfase. Således vil ingen i de to første årene straffes om de slipper ut mer enn tildelt mengde. Systemet vil i starten omfatte 1700 store anlegg i kraftsektoren og ca. tre milliarder tonn CO₂ (altså en milliard mer enn EU ETS). Dette utgjør 1/3 av Kinas samlede klimautslipp.

Klimakvotesystemet har en lengre forhistorie i Kina. Viktige vedtak om opprettelse av flere mindre pilotsystemer og på sikt et nasjonalt system ble fattet allerede i 2011. Interessen for kvotesystemer var forårsaket av interne forhold, som misnøye med tidligere, administrative tiltak for å begrense utslippsveksten, økende bruk av markedsmekanismer generelt og positive erfaringer med CDM-markedet – og eksterne forhold som aktiv rådgivning fra EU.

Sju pilotsystemer ble etablert fra 2013 av, med et eksplisitt siktemål å bidra med erfaringer til det kommende nasjonale markedet. Systemene ble derfor utformet litt ulikt, f.eks. med forskjellige typer prisregulerende mekanismer.

Det er grunn til å tro at erfaringene fra pilotene har vært blandete, noe som har bidratt til den gradvise utvanningen av systemet ved oppstarten av det nasjonale markedet.

Ved første blikk har Kina noen fordeler sammenlignet med EU, så som en tilsynelatende langt mer sentralisert og noe mindre kompleks beslutningsstruktur. Det legges da også opp til en mer løpende, årlig justering av systemet (som kvotemengden). Men det er fortsatt stor usikkerhet om hvordan dette instrumentet vil fungere i et økonomisk system dominert av store statseide selskaper og rester fra en planøkonomisk tenkemåte. Det er også usikkerhet om utslippsdata og åpenhet rundt disse og det juridiske fundamentet for å kunne straffe dem som ikke følger opp. I tillegg har gigantiske Kina sentrum-periferi styringsutfordringer som f.eks. Sør-Korea ikke har. Men begge stater deler utfordringen med regulerte kraftpriser og gjør forsøk på å inkludere ‘indirekte utslipp’ i kvotesystemene.

Alt i alt er kvotehandel i Kina nå virkelig det store eksperimentet i global målestokk på det klimapolitiske feltet. Symbolsk er lanseringen av systemet allerede en klimapolitisk suksess, men hva som vil skje i praksis er høyst usikkert.

Samlet sett: Læring for å unngå feil

Hvorfor sprer så dette virkemiddelet seg? Grunnleggende sett har det mye å gjøre med den unike kombinasjonen av styring og fleksibilitet. Styring appellerer til politikere og miljøengasjerte velgere; fleksibilitet er musikk i ørene til industrien. Men som antydet i beskrivelsen av systemene ovenfor, er en god porsjon læring og samspill involvert.

EU var først ute og etablerte det hittil største systemet i 2005, med tilkopling fra Norge i 2009. EUs system har siden vært en modell andre har lært fra og EU har vært en aktiv rådgiver for andre kvotesystemer, for eksempel i Sør-Korea og Kina. Også Norge har bistått Kina i å utvikle sitt kvotesystem.

Men i vår forskning ser vi at læring ofte ikke har ført til kopiering. Snarere har etterfølgerne lært av andres feil og valgt en annen løsning enn «læremesteren» (dvs. ofte EU) – i mange tilfeller en løsning som passer bedre inn i den lokale konteksten. Det beste eksempelet er nok at de fleste systemer har innført en form for prisregulering, gjerne en minstepris på kvoter, nettopp for å unngå de lave kvoteprisene og svingningene som EU har slitt med.

Klimakvoter kan gi viktig bidrag – gitt politisk vilje og riktig design

Kan klimakvoter redde klimaet? Prisene globalt har så langt vært overveiende moderate. I EU begynner nå kvoteprisen å nærme seg 100 kr (10 euro) og i California er den på ca 120 kroner (15 dollar) pr. tonn. Til sammenligning er den norske CO₂-avgiften på fossil gass nå på over 400 kroner per tonn.

Delvis skyldes de moderate prisene at klimakvoter har noe til felles med FN: De er ikke mer effektive enn det regjeringer tillater. Så langt har politiske myndigheter som regel vært rause med utdeling av klimakvoter – mye for å sikre seg industriens godvilje. Men det er altså et klart behov for å styrke og regulere prisutviklingen. Som nevnt har derfor de fleste systemene rundt i verden innført en form for prisregulering. På dette området er det EU som har lært av andre (men som andre tilpasset de løsningen interne forhold): EU har innført en automatisk ‘markedstermostat’ som skal bidra til å regulere tilbudet av kvoter fra 2019.

Historien om klimakvoter er foreløpig verken en rungende suksess eller en total fiasko. Prisene så langt har vært for lave til å gi kraftfulle insentiver til radikal klimaomstilling. Men fungerende markeder har blitt etablert og klimakvoter har satt klima høyere på dagsorden i bedriftene enn før. Det har blitt sagt at kvotehandel har løftet klimaproblematikken fra bedriftenes miljørådgivere til toppledelsen og videre inn i bedriftenes styrerom. Industrien har en langsiktig horisont og forholder seg også til prisen om 10–20 år, som sannsynligvis er betraktelig høyere enn i dag. Dette betyr at dagens moderate kvotepriser ikke nødvendigvis betyr at kvotehandel er feilslått som klimapolitisk virkemiddel.

Tenker man på kvoter som et viktig bidrag i klimapolitikken og ikke det eneste saliggjørende, har virkemidlet mye for seg. I mange tilfeller er alternativer til kvoter (som skatter og avgifter) vanskelig å nå politisk enighet om. Kvotehandel må også utfylles med andre virkemidler overfor sektorer som stort sett ikke omfattes av kvotesystemene, som transport, landbruk, bygninger og avfall, med mange små utslipp.

Så det er gode grunner til å ha et nøkternt og nyansert syn på klimakvoter: De er politisk akseptable og innebærer betydelig utslippsstyring, men passer ikke for sektorer der utslippene er fordelt på mange aktører som hver står for små utslipp. Kompleksitet og usikkerhet om pris gjør dem dessuten lite egnet til å fremtvinge rask adferdsendring. Hvis Tyskland hadde blitt styrt av klimakvotefanatikere som hadde bannlyst subsidier, ville fornybarbølgen i Europa sannsynligvis vært som en mild krusning å regne.

Regionale og lokale koplinger heller enn globalt kvotemarked

På 1990-tallet ble ulike karbonmarkeder sett på som steg på vegen mot bedre integrerte markeder og med et globalt kvotemarked som endestopp. Det ble antatt at nasjonale og regionale markeder ville konvergere og at økende markedsintegrasjon ville være en naturlig konsekvens. I vår bok observerer vi imidlertid stor grad av divergens mellom kvotemarkeder som en følge av:

Visjonen om et globalt kvotemarked designet ovenfra og ned er avløst av mer edruelige forventninger om forsiktig integrasjon mellom markeder på regionalt nivå og mulige koblinger mellom markeder på sikt.

For de som så for seg et globalt kvotemarked, er dette dårlige nyheter. For oss som har studert politikk og politikkutforming i en hel rekke markeder, er det ikke særlig overraskende at lokale variasjoner fører til et mangfold av ulike varianter av kvotemarkeder.

Koplinger av systemer innebærer også at aktørene gir fra seg kontroll over eget system, noe som bidrar til å forklare få koplinger så langt. Forsiktig markedsintegrasjon nedenfra og opp kan imidlertid på sikt gi et mer effektivt klimakvotemarked samtidig som det ivaretar landenes behov for fleksibilitet og lokale tilpasninger.

Bidrag og innspill I tillegg til flere framstående utenlandske forskere, så har følgende norske forskere bidratt til boka The Evolution of Carbon Markets: Steinar Andresen, Guri Bang, Gørild Heggelund, Tor Håkon Jackson Inderberg, Torbjørg Jevnaker, Solveig Lygre, Knut Einar Rosendahl, Francois Sammut, Iselin Stensdal og Arild Underdal.

Takk til Gørild Heggelund, Tor Håkon Jackson Inderberg, Arild Moe og Iselin Stensdal for innspill til denne artikkelen.