Fysisk klimarisiko: Dårlig forberedt, godt forsikret?

Ekstremvær vil gi flere skader på infrastruktur. Her fra flommen i Kvam i Gudbrandsdalen i 2011.

Hyppigere ekstremvær. Flere flommer, hetebølger og tørkeperioder. Det er noen av måtene klimaendringene påvirker samfunnet på fysisk. Klimaforskere har pekt på en lang rekke følger av global oppvarming og endringene i klima rundt om på kloden. I sine rapporter fremhever FNs klimapanel blant annet at kystområder i økende grad vil merke negative virkninger som permanent oversvømmelse, flom og erosjon.

Klimaendringene medfører en økende fysisk risiko for samfunnet. I en rapport om klima og finans laget av en arbeidsgruppe ledet av Michael Bloomberg, skilles det mellom to typer fysisk risiko relatert til klimaendringer: Akutte eller kroniske endringer i klimamønstre.

Akutt fysisk risiko refererer til hendelsesdrevne forhold, som mer ekstremvær, som sykloner, orkaner og flommer.

Kronisk fysisk risiko refererer til mer langsiktige endringer i klimamønstre, for eksempel høyere temperaturer som kan lede til stigende havnivå eller gjentatte hetebølger.

Fysiske endringer kan ha finansielle virkninger for virksomheter gjennom direkte skade på eiendeler og ha indirekte virkninger gjennom forstyrrelser av leverandørkjeden.

Virksomheters finansielle yteevne kan også bli påvirket av endringer i tilgangen på vann, kilden til vannet og vannets kvalitet, matvaresikkerhet, og ekstreme temperatursvingninger som påvirker en virksomhets anlegg og eiendommer, operasjoner, leverandørkjede, transportbehov og de ansattes sikkerhet.

I Norsk Klimastiftelses undersøkelse ble ekspertpanelet spurt om hvordan klimaendringer vil påvirke næringer i Norge, hvor godt ulike samfunnsaktører er forberedt på skader knyttet til klimaendringer, og hvor utsatt forskjellige sektorer er for klimarelaterte skader. Videre ble panelet bedt om å vurdere fremtidig prisutvikling på forsikring.

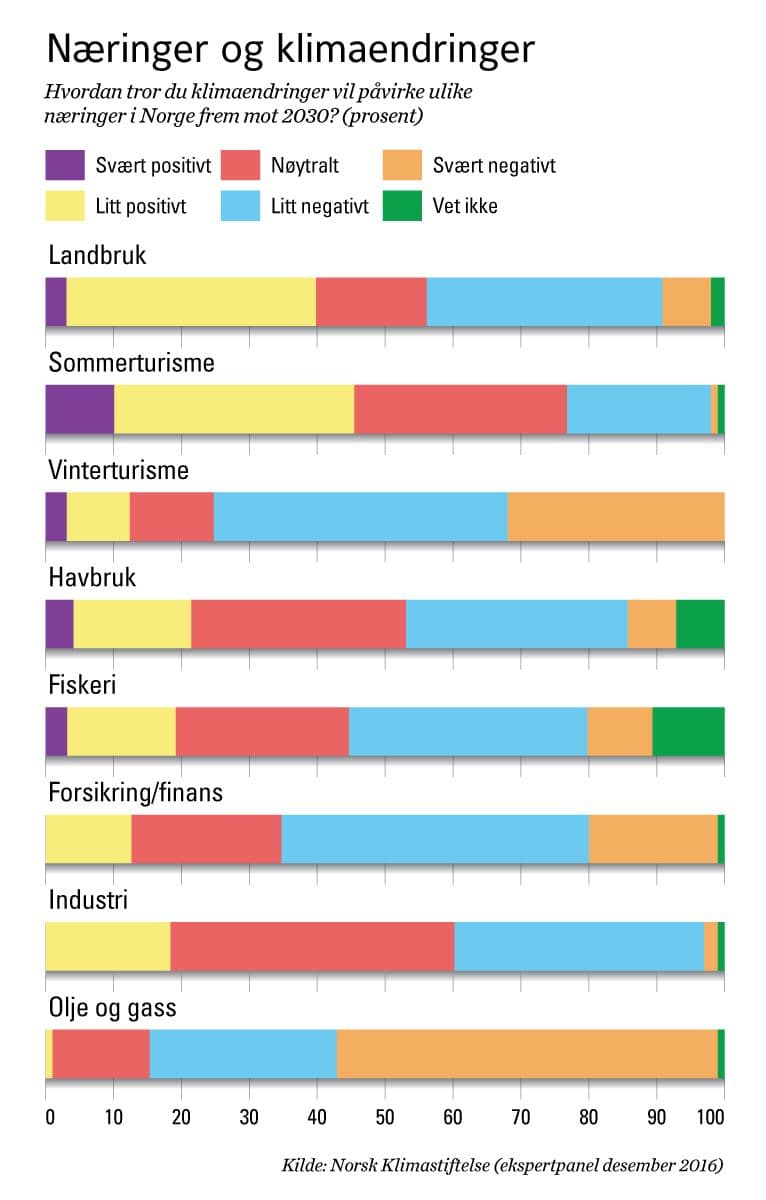

Hvordan vil klimaendringer påvirke næringer?

Panelet ble bedt om å vurdere påvirkningen klimaendringer vil ha på åtte ulike næringer i Norge i perioden frem mot 2030.

Sommerturisme skiller seg ut som den eneste næringen der de positive virkningene vil være større enn de negative. 45 prosent av deltakerne tror klimaendringer vil påvirke sommerturisme som næring svært eller litt positivt.

Vinterturismen går derimot vanskelige tider i møte, ifølge panelet. 75 prosent tror klimaendringer vil påvirke denne næringen litt eller svært negativt frem mot 2030.

Når det gjelder landbruk, venter panelet totalt sett en nøytral utvikling – omtrent like mange venter en negativ som en positiv påvirkning.

Olje og gass er næringen som kommer dårligst ut i panelets vurdering. 84 prosent mener påvirkningen fra klimaendringer blir litt eller svært negativ. Her kan det tenkes at paneldeltakerne har tatt indirekte virkninger i betraktning i tillegg til de direkte, fysiske. Altså at klimarelaterte skader fører til innstramming i vilkårene for olje- og gassnæringen.

I undersøkelsen fikk paneldeltakerne gjennomgående tilbud om å utdype svaret sitt med en fritekstkommentar. En deltaker bemerker at påvirkningen på olje og gass blir negativ "siden flere klimahendelser vil øke trykk for avkarbonisering".

Svarfordelingen når det gjelder industri er interessant å studere nærmere. Her venter 39 prosent litt eller svært negativ påvirkning, mens 18 prosent venter en litt positiv påvirkning av klimaendringer. Men samtidig er det hele 42 prosent som venter en nøytral påvirkning, og dette er det svaralternativet som ble valgt av flest. En deltaker skriver dette om industri: "Det positive "tiltet" for industri er knyttet til teknologioptimisme i det grønne skiftet."

Forsikring: Nøkkelbransje med økt risiko – og muligheter

Forsikring er en nøkkelbransje å vurdere i spørsmål om fysisk klimarisiko. Et godt fungerende forsikringsmarked vil være en av forutsetningene for å håndtere følgene av forventede klimaendringer. Dessuten er naturligvis beregning av risiko en kjernekompetanse for forsikringsbransjen.

I panelet venter 64 prosent litt eller svært negativ påvirkning på forsikrings- og finansnæringen av klimaendringer mot 2030. Samtidig er det flere av paneldeltakerne som i utdypende kommentarer nyanserer hvordan forsikringsbransjen kan bli påvirket. Et eksempel:

"Mer ekstremvær vil øke forsikringsutbetalinger, som er isolert negativt for forsikringsbransjen. Men det øker også premiene, og økt usikkerhet slår ut i økte krav til risikopremie for selskapene. Det skaper også økte forsikringsbehov i seg selv."

En annen deltaker mener at "endret klima vil gi vekst i forsikringsnæringen."

Professor Christian Riis ved Institutt for samfunnsøkonomi på Handelshøyskolen BI er tilknyttet Klima2050, et senter for forskningsdrevet innovasjon som skal bidra til reduksjon av samfunnsrisiko knyttet til klimaendringer. Han er enig i vurderingen om at forsikringsmarkedet vil vokse, men påpeker at selskapene vil få økende utfordringer med å vurdere klimarelatert risiko.

– Man kan se for seg at de blir mer profesjonelle når det gjelder de spesifikke utfordringene knyttet til å vurdere klimarisiko. Det er jo noe som er veldig vanskelig. Vi snakker om begivenheter som inntreffer med relativt liten sannsynlighet, men når de inntreffer kan skadeomfanget være dramatisk. Og det foreligger ikke noen lang forhistorie – det er veldig vanskelig å predikere, å beregne risiko, sette premier, vurdere hvordan selskapet må sikre seg når det gjelder reassuranse. Noen av disse selskapene vil være i den situasjonen at de vil få problemer hvis det verste skjer, og dermed må de sikre seg, sier Riis.

En mulig utvikling er at internasjonale forsikringsaktører, med spesiell kompetanse på å vurdere klimarisiko og reassuranse, etablerer seg i Norge.

– Internasjonale selskaper står jo fritt til å etablere seg i Norge. Man kan se for seg at tyngre internasjonale aktører kommer tyngre inn i dette markedet, sier Riis.

Enkelte av paneldeltakerne mente her – og på andre spørsmål – at tiden frem til 2030 er for kort til at en kan vente stor effekt av klimaendringer. Det er da også en ganske stor andel av deltakerne som har valgt svaralternativet "nøytralt" på dette spørsmålet.

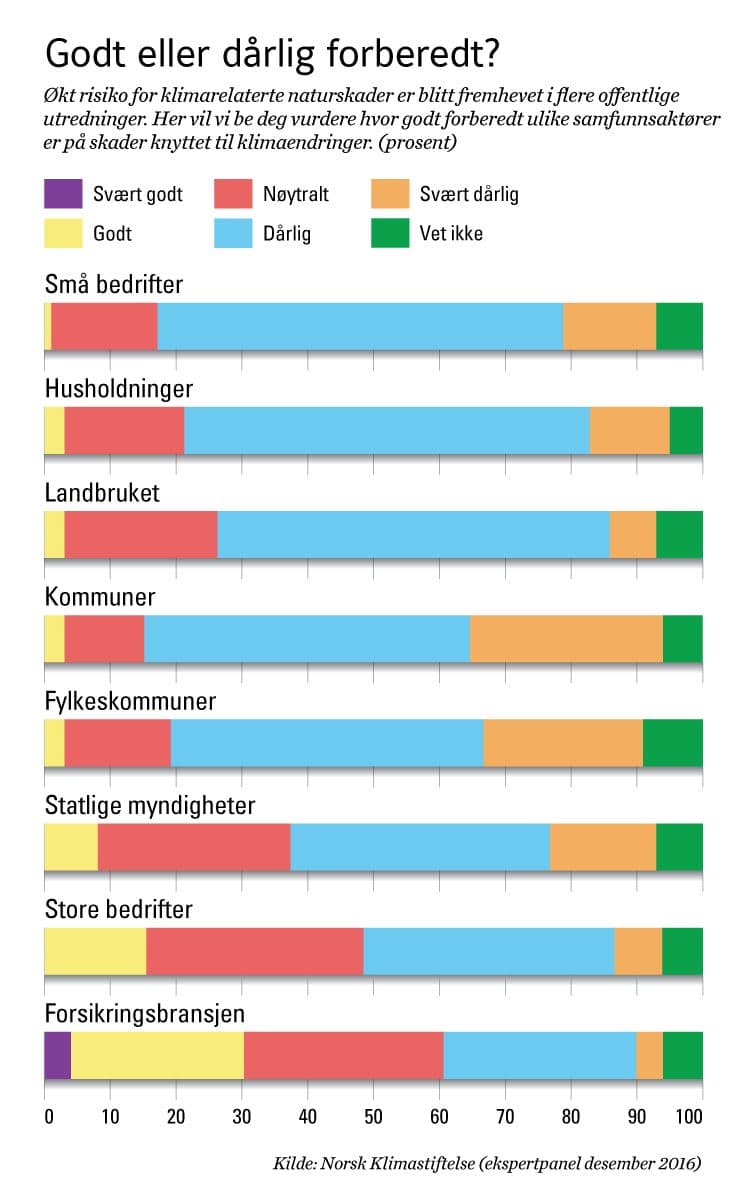

Hvor godt forberedt er samfunnsaktører på klimaskader?

Klimatilpasning er på mange samfunnsaktørers dagsorden. Klimaforskernes modeller viser eksempelvis at vi kan vente mer ekstrem nedbør i fremtiden, og tendensene er tydelige allerede. De siste tiårene er de våteste døgnene blitt enda våtere. Farene øker for flom og skred. Overvann vil påføre byer og tettsteder betydelige ekstrakostnader.

Fremtidige utfordringer knyttet til klimarelaterte skader og behov for tilpasning er beskrevet i flere offentlige utredninger. Tiltak er også satt i verk.

Ekspertpanelets tilbakemelding er likevel at alle samfunnsaktører, fra husholdninger og næringsliv til kommune og stat, har mye arbeid foran seg før de kan si seg godt forberedt på skader knyttet til klimaendringer. Blant de åtte aktørene/institusjonene vi spurte om, er det bare forsikringsbransjen som får noe i nærheten av bestått (30 prosent mener denne bransjen er svært godt eller godt forberedt).

79 prosent av panelet mener kommunene er dårlig eller svært dårlig forberedt. Så mange som 29 prosent sier sågar at kommunene er svært dårlig forberedt. 76 prosent sier at små bedrifter er dårlig eller svært dårlig forberedt, mens 74 prosent sier dette om husholdninger.

"Klimaendringer blir ikke fullt ut tatt på alvor. Ekstremvær blir tolket som engangstilfeller, som er unormalt i forhold til historiske bilder. Få tar inn over seg at dette vil forsterkes og er en del av et varig bilde," skriver en av deltakerne i en utdypende kommentar.

Noen av paneldeltakerne påpeker at det vil være stor variasjon mellom aktører – f.eks. enkeltkommuner – innenfor disse vide kategoriene. Én bemerker dette om offentlig sektor:

"Særlig for offentlige aktører: Det er diskutabelt hvorvidt planverket i seg selv er godt nok. Det er uansett store utfordringer knyttet til å ha finansielle rammer som er store nok til å kunne tilpasse eksisterende infrastruktur til økte utfordringer."

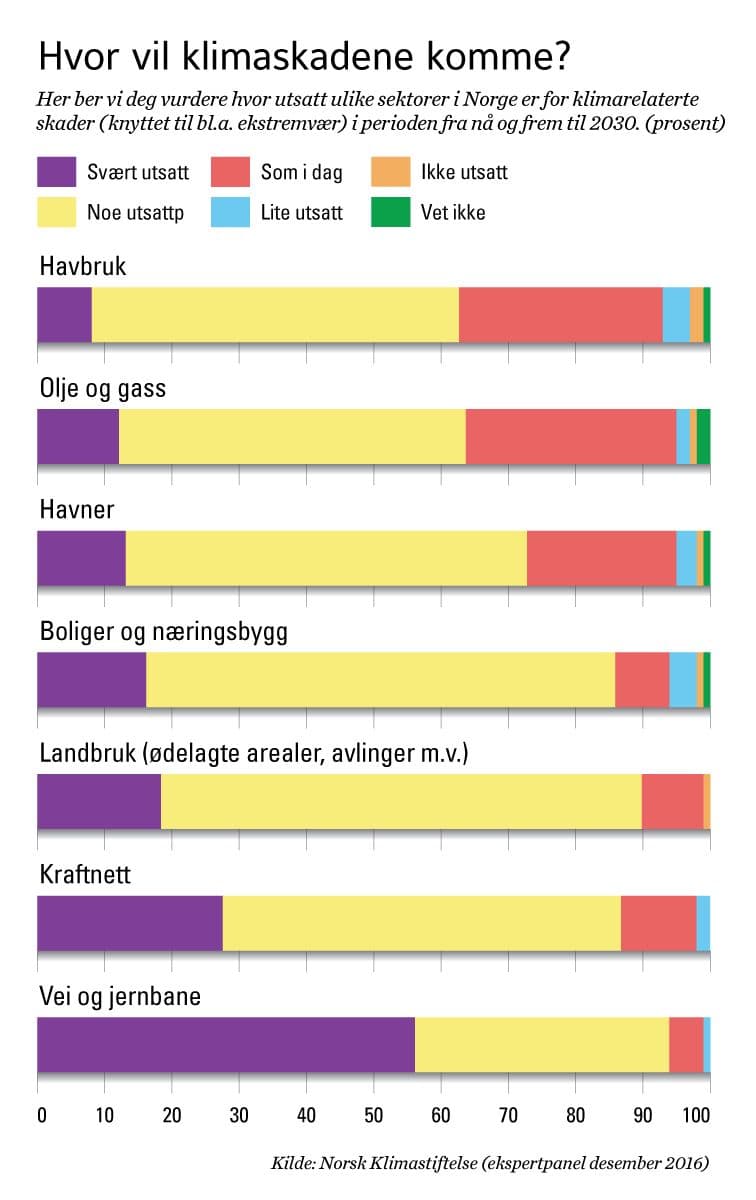

Hvilke sektorer er mest utsatt for skader?

Hvor er det særlig behov for å tilpasse seg og forebygge klimarelaterte skader? I dette spørsmålet ba vi panelet vurdere sju sentrale sektorer ut fra hvor utsatt de er for skader knyttet til klimaendringer, som ekstremvær.

Svarene kan gi en indikasjon på størrelsen på klimaendringene som samfunnsutfordring. For samtlige syv sektorers del fant et stort flertall i panelet at de er svært eller noe utsatt for klimarelaterte skader.

Vei og jernbane pekte seg ut: Her mener 56 prosent at denne typen infrastruktur er svært utsatt. Plusser vi på svaralternativet "noe utsatt", spretter andelen opp i 94 prosent.

"Generell effekt av at ekstremvær inntreffer oftere enn før – gir større belastning på infrastruktur. Særlig der det i utgangspunktet er størst etterslep på vedlikehold (vei) er utfordringene størst," skriver en deltaker i et utdypende svar.

87 prosent mener kraftnett er svært eller noe utsatt for klimaskader. 90 prosent sier dette om landbruket, men her valgte de fleste svaralternativet "noe utsatt".

To av deltakerne peker her på at risikoen for klimaskader øker noe mot 2030, men at de største effektene vil komme senere.

"På kort sikt mot 2030 så tilsier vel ikke utsiktene at vi når et 'tipping point' der værsituasjon (vind, temperatur, nedbør, etc.) endrer seg drastisk mer enn det vi observerer i dag, men at de fleste sektorer er sårbare også for mindre drastiske endringer," kommenterer en paneldeltaker.

Vil prisene på forsikring øke som følge av klimaendringer?

Gitt forsikringsbransjens nøkkelrolle som risikodemper, er det interessant å vurdere hvordan bransjen vil utvikle seg. Kostnadene for kundene er én indikator.

Panelet ble spurt om klimarelaterte skader vil føre til økte priser på forsikring frem mot 2030 – for privatkunder og bedriftskunder (separate spørsmål). For begge kundetyper var svaret et rungende ja. 92 prosent av panelet mener privatkunder kan vente seg økte priser, mens 88 prosent sier at prisene for bedriftskunder vil gå opp.

I dag er prisen på forsikring mot naturskade i Norge en flat sats, altså ikke koblet til vurdering av den enkelte forsikringstakers risiko for å bli rammet. Dette kan komme til å endre seg, mener Christian Riis ved Handelshøyskolen BI. Det vil innebære at man også innen naturskade tenker mer i retning av hva man gjør i det øvrige forsikringsmarkedet:

– At forsikringsvilkårene i større grad reflekterer individuell skaderisiko og ikke minst vil reflektere i hvilken grad den enkelte har tilpasset seg på en forsvarlig måte. Hvis man har tilpasset seg dårlig, gjort lite for å dempe risiko, så vil det medføre økte kostnader for den enkelte, i form av enten dårligere vilkår eller konsekvenser for erstatningsutbetalinger, sier Riis.

Fagsjef Mia Ebeltoft i Finans Norge peker på at differensiering av priser i henhold til ulik risiko er vanlig i andre land. Den tyske forsikringsbransjen opererer eksempelvis med fire nivåer for risiko for skader knyttet til ekstremnedbør og flom, der selskapene priser forsikringen etter risikoen i de ulike sonene.

Ebeltoft skisserer tre alternativer for forsikringsselskapene for å håndtere økt risiko knyttet til klimaskader.

- Objektet defineres som umulig å forsikre (ikke forsikringsbart). Dette er allerede et faktum i Danmark: "Røde hus" er betegnelsen på eiendommer som er utsatt for overvann igjen og igjen, og ikke lar seg forsikre. I Storbritannia endte det med at man etter mange og lange forhandlinger mellom forsikringsbransjen og staten opprettet en egen privat-offentlig ordning kalt Flood Re, for folk som bodde i områder med ekstra høy risiko for gjentagende skader og derfor ikke fikk forsikring.

- Det settes mye tøffere betingelser i forsikringsavtalen, f.eks krav til utstyr, slik man gjør innen brannforsikring av næringseiendom.

- Mer bruk av gulrot istedenfor pisk, f.eks rabatter hvis folk selv gjør grep for å minske risikoen i forkant, istedenfor å bli straffet i etterkant med hardere vilkår.

Forsikringsordninger under press: Behov for bedre insentiver og datadeling

Økende fysisk risiko knyttet til klimaendringer og klimarelaterte skader berører hele samfunnet. Ekspertpanelet mener at alle aktører trenger å forberede seg bedre, og flere av samfunnets nøkkelsektorer er utsatt for klimarelaterte skader det neste tiåret.

Hvordan kan samfunnet forberede og tilpasse seg mer effektivt til klimaendringene? Ett problem er allerede erkjent gjennom utredninger og offentlig debatt: Aktører som kommuner og husholdninger er godt dekket av forsikring i Norge i dag, men mangler insentiver til å forberede seg. Kommunal infrastruktur er riktignok ikke dekket av forsikringsordningen, men kommunene er delvis skjermet gjennom den statlige ordningen med skjønnsmidler.

I NOU 2015:16 om overvann i byer og tettsteder påpekes det at det "ikke ligger noen insitament til å forebygge i naturskadepremien. En kommune som er god på forebygging vil derfor ikke få noen gunstigere forsikringspremie."

Også Christian Riis peker på at insentivene til å forberede seg på følgene av klimaendringer mangler.

– Det er jo stort sett slik at enten får man forsikringsmessig utbetaling eller så vil samfunnet komme inn med ulike typer finansiell støtte i etterkant. Så det er veldig lite av denne risikoen som den enkelte bærer. Det skal veldig mye til før man blir stilt til ansvar.

Datadeling – og bedre data

Det er viktig å fremskaffe gode, tilgjengelige data om risiko for ulike klima- og miljøskader. Slike data vil belyse og gjøre det lettere for både myndigheter og bedrifter å forebygge og sikre at man kan forsikre seg mot skader.

Forsikringsselskapene ser ut til å sitte på langt bedre og mer finmaskede data enn kommunene om skader og hendelser på lokalt nivå, fremholder Mia Ebeltoft i Finans Norge. Det er forsikringsselskapet folk henvender seg til når noe skjer. Derfor har Finans Norge og flere offentlige utredninger også gått inn for at forsikringsbransjen deler data med nasjonale og lokale myndigheter. Det vil sette de relevante samfunnsaktørene bedre i stand til å forstå klimarisiko og sårbarhet.

Det som står i veien for mer effektiv datadeling, er personvernhensyn og at dette er konkurransesensitive data, sier Ebeltoft – men legger til at ifølge eksperter lar dette seg fint løse.

– Dette er risikodata som forsikringsselskapene konkurrerer på. De som har best vurdering av risikoen er de som kan gi riktige priser og forsøke å unngå de verste, dårligste risikoene. Selskapene er selvfølgelig opptatt av å sikre og få tak i de beste risikodataene, og ha god forståelse av hvor risikoene er, sier hun.

Ebeltoft har tidligere etterlyst et initiativ fra det offentlige om et større offentlig-privat samarbeid om klimatilpasning. Begge sider sitter på viktig erfaring og kompetanse som er nødvendig for å kunne løse fremtidens klimaendringer, fremholder hun.

Bedre forsknings- og måledata er også en forutsetning for effektiv klimatilpasning. Her er flere forskningsprosjekter i gang som innebærer nedskalering av klimamodeller slik at de blir nyttigere for lokal planlegging.

Seniorforsker Rasmus Benestad ved Meteorologisk institutt fremholder at både klimamodeller og målemetoder har forbedringspotensial.

– Modellene vi har setter stormbanene på litt feil sted. Det har en betydning, fordi ofte er det stormene som treffer oss som har stor innvirkning. Isutbredelse er også litt feil i mange av disse modellene, og viser litt for mye is. Det har spesielt betydning i nord, sier han.

Ekstremnedbør blir den største utfordringen i Norge. Nedbøren samler seg i dalførene og kan skape skred.

– Vi har ganske god oversikt, men vi har ikke tallfestet hvor mye som skal komme godt nok. Vi har en viss ide, men vi har ikke så gode tall på de mest ekstreme verdiene. Ofte er det sånn at når det regner veldig mye, så regner nedbørsmåleren bort også – den blir tatt av flommen. Og da fanger du ikke opp de kraftigste verdiene. Pluss at målingene er ganske spredt, så da fanger du ikke opp det som er kraftigst. Du får små stikkprøver, sier Benestad.

Fysisk og finansiell risiko

Fysiske klimaskader vil sette samfunnet under press. Internasjonalt har aktører som Bank of England vært opptatt av hvordan økt risiko i forsikrings- og finanssektoren kan påvirke samfunnsøkonomien og finansiell stabilitet for øvrig. Forsikringsbransjen står i fare for å undervurdere klimaendringenes påvirkning på risikoen for naturkatastrofer, skriver sentralbanken i en rapport.

Ulikheter mellom land i forsikringsordningene gjør sammenligning vanskelig. Christian Riis ved Handelshøyskolen BI fremholder forsikringssystemets betydning i å spre risiko og begrense kostnadene ved klimarelaterte skader.

– Hvis forsikringssystemet lykkes veldig godt, så vil tapet for samfunnet være de milliardene som skyldes de direkte skadevirkningene av en flom. Hvis man ikke lykkes med å utvikle gode forsikringsmarkeder, så får en i tillegg andre problemer – med at individer, selskaper, kommuner rammes økonomisk på en direkte måte. De bærer i så måte en risiko som ikke blir fordelt gjennom et forsikringsmarked, sier Riis. Det gjør de samlede kostnadene mye høyere.

Bank of England fremholder i sin rapport at forsikringsselskaper kan reagere på økt risiko ved å la være å dekke vær-relatert risiko. Men dette er ikke nødvendigvis bra for finanssystemet eller økonomien som helhet, skriver banken. Ifølge en studie rapporten siterer er det de uforsikrede tapene som påvirker bruttonasjonalproduktet negativt etter en naturkatastrofe.

Riis sier han ikke kjenner til hvor godt forberedt den norske forsikringsbransjen er, men internasjonalt er det en alminnelig erkjennelse av at selve oppskaleringen av skadeomfanget vil by på store utfordringer.

– Hvis klimaendringene utvikler seg slik det tyder på, så vil oppskaleringen skape sine egne problemer. Det vil sette alle eksisterende ordninger under press, inkludert norske ordninger, sier Riis.