Overgangsrisiko: En oppgave av historiske dimensjoner

Klimastiftelsens ekspertpanel om økonomisk risiko og lavutslippssamfunnet: Hvor turbulent blir omstillingen?

Skal verden ha en sjanse til å unngå de mange svært alvorlige følgene av klimaendringer, må global oppvarming begrenses. I Paris-avtalen samlet verdens land seg om et mål om å holde oppvarmingen "godt under" 2°C over nivået i førindustriell tid (togradersmålet), og å arbeide for å begrense oppvarmingen til 1,5°C.

En rekke analyser viser at togradersmålet (og i enda høyere grad 1,5-gradersmålet) bare vil være mulig å overholde med raske og dype kutt i klimagassutslipp. "Begge målene må bety en umiddelbar nedgang i utslipp og en visjon om globale nullutslipp like etter midten av århundret," skriver professor Eystein Jansen ved Bjerknessenteret i en analyse av klimautviklingen.

Med andre ord: I løpet av de neste to-tre tiårene vil verden måtte gjennomføre overgangen til et lavutslippssamfunn. Dette vil i historisk perspektiv være en svært rask og omfattende omstillingsprosess.

De finansielle risikoene knyttet til denne omstillingen betegnes gjerne som overgangsrisiko. Omstillingen vil være preget av raske endringer knyttet til forsterket klimapolitikk og ny teknologi som gjør at økonomien forandres. Endringene kan føre til en omfattende justering av verdien av selskaper og ressurser, noe som kan påvirke finansiell stabilitet.

I denne delen av undersøkelsen ble Norsk Klimastiftelses ekspertpanel spurt om både hovedtrekk i utviklingen, som muligheten for å klare togradersmålet, og mer spesifikt om forhold som forventet risikobilde og hvilke handlingsalternativer norske aktører vil ha.

Hvordan skal for eksempel den norske staten og norske politikere forholde seg til klimarisiko som forvalter av olje- og gassformuen?

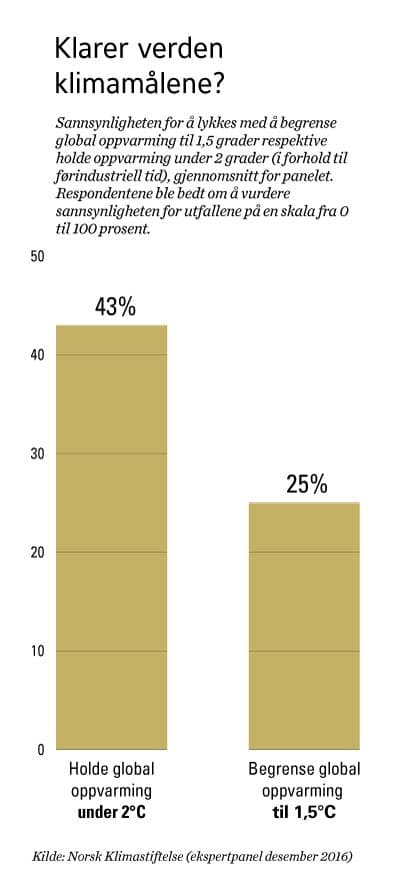

Togradersmålet? 43 prosents sannsynlighet

Finansiell risiko og overgang til lavutslippssamfunn: Synspunkt på sentrale klimamål (kilde: Norsk Klimastiftelse, ekspertpanel des. 2016).

Ekspertpanelet ble bedt om å vurdere sannsynligheten (0–100 prosent) for å klare de to målsettingene i Paris-avtalen: Å holde global oppvarming under 2°C, alternativt å begrense oppvarmingen til 1,5 °C.

Panelet gir altså verdenssamfunnet en 43 prosents sjanse til å klare togradersmålet. Selv 1,5 grader er det en viss mulighet for – dette målet gir panelet en 25 prosents sjanse. Det er store svingninger i enkeltsvarene, fra 10 til 95 prosents sjanse for 2 grader, og fra 0 til 76 prosents sjanse for 1,5 grader.

Administrerende direktør Jan Erik Saugestad i Storebrand Asset Management er ikke overrasket over at panelet gir togradersmålet mindre enn 50 prosents sjanse.

– Det reflekterer også mitt bilde av konsensus. Gitt den utviklingsbanen man er på, er det ikke et enkelt mål. At det er en skepsis der ute til at det kan nås, overrasker meg ikke, men betyr at vi må jobbe enda mer målrettet, sier han.

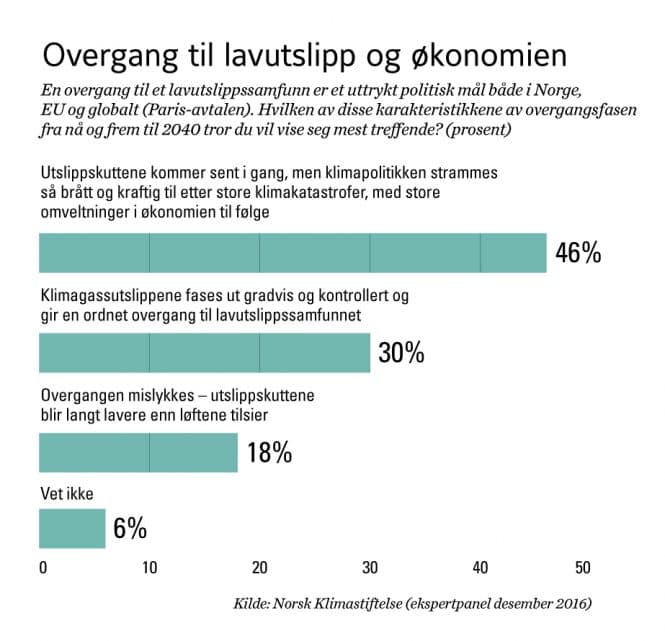

Turbulent eller rolig overgang til lavutslippssamfunn?

Å klare klimamålene innebærer altså at globale utslipp må kuttes raskt, og de må ned mot null i løpet av rundt 30 år. Panelets svar indikerer usikkerhet om overgangen til et lavutslippssamfunn vil lykkes. Men hvordan vil overgangen arte seg? Den internasjonale debatten handler mye om i hvilken grad det er mulig å få til en ordnet overgang med gradvise kutt.

Panelet ble gitt tre svaralternativer for å karakterisere overgangsfasen fra nå og frem til 2040.

Finansiell risiko og overgang til lavutslippssamfunn: Karakterisering av overgangsfasen. (kilde: Norsk Klimastiftelse, ekspertpanel des. 2016).

De fleste i panelet – 46 prosent – tror overgangen blir turbulent. Utslippskuttene kommer sent i gang, men så fører klimakatastrofer til at klimapolitikken strammes kraftig til, med store omveltninger i økonomien til følge.

30 prosent tror det vil lykkes å få til en gradvis og kontrollert overgang til lavutslippssamfunnet, mens 18 prosent venter at overgangen mislykkes og utslippskuttene blir langt lavere enn klimaløftene tilsier.

På den optimistiske siden: Det er altså få som mener at det ikke vil lykkes å stille om samfunnet til lavutslipp. 76 prosent ser for seg at overgangen lykkes, i en av de to variantene skissert her. Den finansielle stabiliteten kan på den andre siden trues hvis overgangen faktisk blir preget av brå politiske skift fulgt av økonomiske omveltninger.

Her er et utvalg utdypende kommentarer fra panelet til dette nøkkelspørsmålet:

Skepsisen til evnen til politisk handling kommer også frem i et annet spørsmål. Panelet ble bedt om å ta stilling til følgende påstand om utviklingen i Norge frem mot 2030: "Politikerne på Stortinget og i regjeringen følger ikke opp klimaløfter med forpliktende vedtak". 82 prosent sa seg helt eller litt enig i denne påstanden.

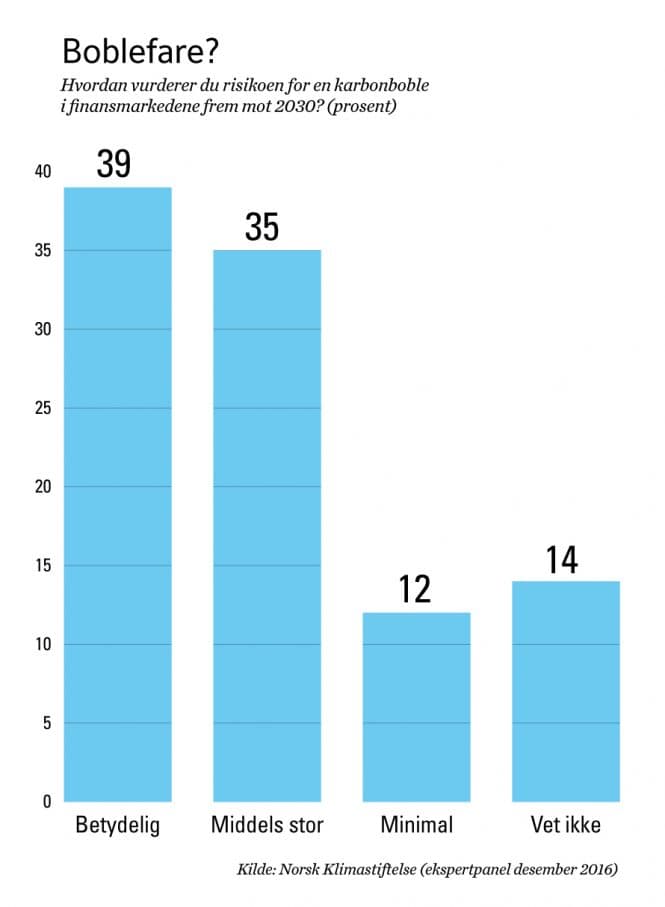

Er det fare for en karbonboble i finansmarkedene?

Diskusjonen om risiko knyttet til omstilling til et lavutslippssamfunn henger nært sammen med fremtiden for kull, olje og gass som energikilder. Dersom klimagassutslippene skal ned mot null, må nødvendigvis bruken av fossil energi kuttes dramatisk.

Dette er bakgrunnen for de siste årenes debatt om faren for at kull-, olje- og gassreserver kan ende som "stranded assets" – bli verdiløse – fordi bruken av dem ikke er konsistent med målet om å begrense global oppvarming. Dersom overgangen til et lavutslippssamfunn blir preget av brå skift, risikerer vi en karbonboble i finansmarkedene, lyder argumentasjonen fra bl.a. tankesmien Carbon Tracker Initiative. Og dersom en slik boble skulle sprekke, vil verden fort stå overfor en ny, alvorlig finanskrise.

Faren for en karbonboble i finansmarkedene er til stede i perioden frem mot 2030, skal en tro flertallet i ekspertpanelet.

Finansiell risiko og overgang til lavutslippssamfunn: Risiko for karbonboble. (kilde: Norsk Klimastiftelse, ekspertpanel des. 2016).

Risikoen for en karbonboble er betydelig, mener 39 prosent. 35 prosent anser risikoen som "middels", mens 12 prosent valgte svaralternativet "minimal". Å forutsi bobler i finansmarkedene er notorisk vanskelig, så det er kanskje ikke så rart at så mange som 14 prosent svarte "vet ikke" her.

En av paneldeltakerne utdyper sitt svar slik: "Det er helt sikkert risiko for at investeringer i olje/gass/kull kan tape penger, men at det er en boble – noe som jeg forbinder med spekulasjon og markedshysteri – er jeg ikke enig med. Olje- og gassinvesteringer er risikofylt, og risikoen er nok høyere enn mange tror."

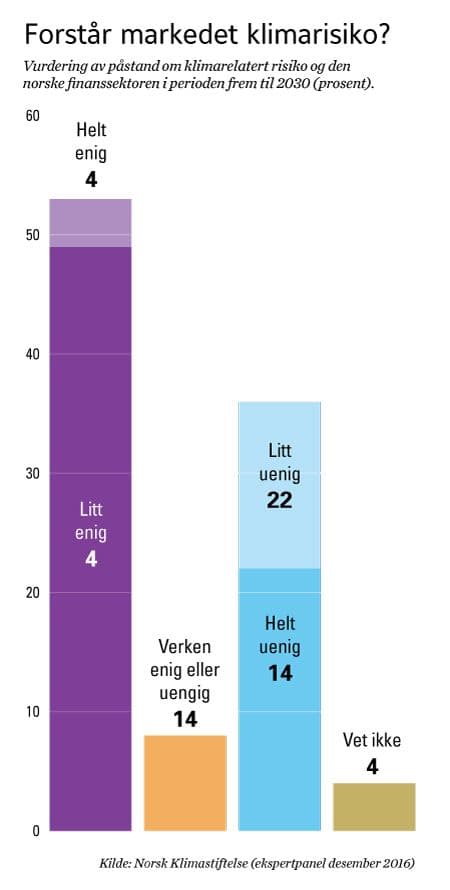

Klarer markedene å prise klimarisiko?

Et vanlig motargument i debatten om en mulig karbonboble, er å vise til at finansmarkedene vil klare å prise inn risikoen knyttet til fossil energi på en god måte.

Ekspertpanelet synes å helle i denne retningen, noe som kan moderere inntrykket av risikoen for en karbonboble. Når panelet bes om å ta stilling til en påstand om at "markedene vil prise klimarelatert risiko riktig" frem mot 2030, svarer et knapt flertall bekreftende.

Finansiell risiko og overgang til lavutslippssamfunn: Markedene og klimarisiko. (kilde: Norsk Klimastiftelse, ekspertpanel des. 2016).

53 prosent er helt eller litt enig i påstanden (kun 4 prosent helt enig). 36 prosent er helt eller litt uenig.

Administrerende direktør Maria Moræus Hanssen i oljeselskapet Engie E&P er en av dem som tror finansmarkedet gjør en god jobb med å prise inn klimarisiko.

Det er mulig at en viss mengde olje- og gassreserver kan ende som verdiløse ("stranded assets"/"stranded reserves") fordi de ikke vil ha et marked i et lavutslippsscenario, men disse reservene vil uansett ha liten økonomisk verdi i en verdsettingsanalyse i dag, mener hun. Størstedelen av reservene som verdisettes i finansielle analyser vil bli produsert og brukt i løpet av en relativt kort tidshorisont fra nå.

– Jeg tror at begrepet "stranded reserves" gir mening, men om det vil ha store finansielle konsekvenser, det tviler jeg på, sier Moræus Hanssen.

Andre problemstillinger vil være vel så tyngende for industrien, mener hun.

– Det er for eksempel fjerningsforpliktelser, oppryddingskostnader og så videre, som har større økonomisk effekt. Jeg tror at finansmarkedene i større og større grad vil prise dette inn, så jeg ser ikke noen stor fare for en karbonboble i finansmarkedene fremover.

To andre påstander om markedsutviklingen innen fossil og fornybar energi er interessante å se i sammenheng med prisingen av klimarelatert risiko:

Karbonpris sentralt tiltak

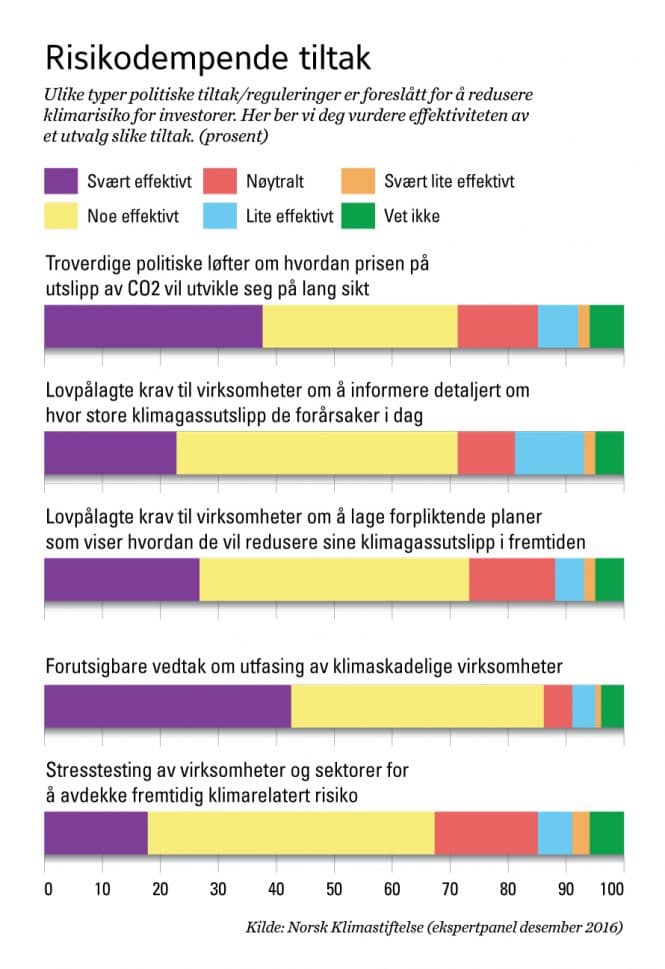

Politiske tiltak og reguleringer kan bidra til å skape mer forutsigbarhet om rammebetingelser og dempe turbulensen i overgangen til et lavutslippssamfunn. Mulige tiltak spenner fra de svært ambisiøse (global karbonpris) til mer beskjedne (åpenhet om virksomheters utslipp).

Amerikanske BlackRock, verdens største kapitalforvalter, skriver i en rapport at alle investorer burde ta i bruk et økende antall tilgjengelige klimarelaterte investeringsverktøy for å håndtere risiko. Investorer kan gradvis integrere klimavurderinger i sine porteføljer, mener BlackRock.

Det viktigste risikoreduserende verktøyet for myndigheter er å sette en pris på karbonutslipp, fremholder BlackRock i sin rapport. Også ekspertpanelet slutter seg til dette. 71 prosent sier at følgende tiltak er svært eller noe effektivt for å redusere klimarisiko for investorer: "Troverdige politiske løfter om hvordan prisen på utslipp av CO₂ vil utvikle seg på lang sikt".

Også på et annet spørsmål demonstrerer panelet tro på prising av utslipp: Her gjelder det den ambisiøse tanken om en global karbonpris. 67 prosent sier seg helt eller litt enig i denne påstanden: "Uten en global pris på karbonutslipp vil klimapolitikken mislykkes".

En paneldeltaker sier det slik: "Det viktigste er å få på plass kostnad på utslipp. Dette vil gi de klassiske kapitalistiske drivkreftene for å få frem substituerende og nye løsninger, noe jeg tror er langt mer effektivt enn om produktutviking her skal styres av politisk drevne prosesser."

Finansiell risiko og overgang til lavutslippssamfunn: Tiltak for å dempe risiko. (kilde: Norsk Klimastiftelse, ekspertpanel des. 2016).

Panelet mener at det er noe å hente i samtlige av tiltakene som er beskrevet i spørsmålet. En deltaker advarer imidlertid:

"Alle disse tiltakene vil kunne ha stor effekt. Spørsmålet er imidlertid om de oppfattes som troverdige og legitime."

En annen fremhever en mulig utilsiktet virkning av nye reguleringer:

"Viktig at detaljer om klimautslipp begrenses til de bransjene dette er relevant. Næringslivet kveles allerede av for mye skjema, og denne type regelverk favoriserer store selskaper med store staber mot nye "uferdige" selskaper. Viktigste er å sørge for at insentivene for å være bærekraftig er riktige (inkl. utslipp til vann og luft), så kommer avkastningen (og dermed kapitalen) til å regulere dette raskt (...) Ha tillit til markedet, – og ikke til et nytt lag med "compliance" som ofte vil være tilbakeskuende i forhold til risiko uansett."

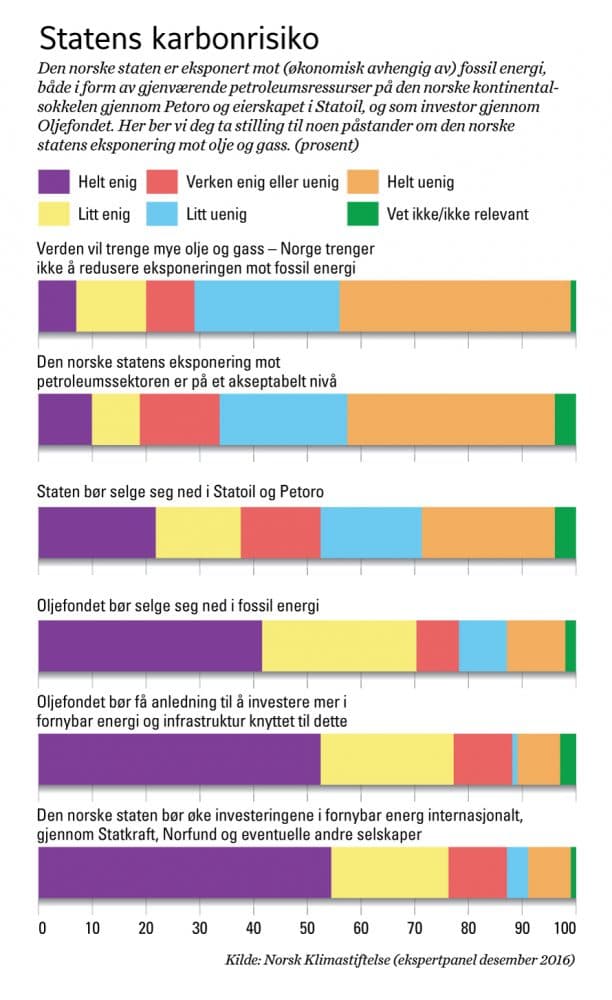

Statens finansielle eksponering mot fossil energi

Omstilling til et lavutslippssamfunn vil også påvirke staters økonomi, særlig de som har tunge interesser innen fossil energi.

Den norske statens avhengighet av inntekter fra olje- og gassvirksomheten – eksponering mot fossil energi – er velkjent. Staten har interesser både gjennom forvaltningen av de gjenværende petroleumsressursene på norsk kontinentalsokkel, eierskapet i Statoil og Petoro og investeringer i fossil energi gjennom Statens pensjonsfond utland (Oljefondet). Finansiell risiko knyttet til klimapolitikk og rask reduksjon i utslipp får dermed en særlig betydning for Norge.

I undersøkelsen ble ekspertpanelet bedt om å ta stilling til en rekke påstander om statens eksponering mot fossil energi og hva som eventuelt kan gjøres for å redusere risikoen.

Panelet mener statens eksponering mot fossil energi er høy. 62 prosent er helt eller litt uenig i en påstand om at "den norske statens eksponering mot petroleumsressurser er på et akseptabelt nivå."

Finansiell risiko og overgang til lavutslippssamfunn: Den norske staten, finansiell risiko og tiltak. (kilde: Norsk Klimastiftelse, ekspertpanel des. 2016).

Tendensen i panelets svar på de ulike påstandene er klar: Det er et ønske om at staten på ulike måter reduserer sin eksponering for risiko knyttet til fossil energi. For eksempel er 70 prosent helt eller litt enig i påstanden om at "Oljefondet bør selge seg ned i fossil energi." Det er likevel rom for nyanser: Panelet er delt i spørsmålet om staten bør selge seg ned i Statoil og Petoro, med et knapt flertall mot et slikt nedsalg.

Bransjeorganisasjonen Norsk olje og gass er en aktiv pådriver for fortsatt leting etter og utvinning av nye petroleumsressurser på norsk sokkel. Men også spesialrådgiver Bjørn Vidar Lerøen mener det er viktig med mer oppmerksomhet og kunnskap om klimarisikoen staten utsetter seg for. Staten har den definitivt tyngste eksponeringen i alt som skjer på norsk sokkel, fremholder Lerøen.

– Den norske stat er tungt eksponert gjennom Statoil og Petoro, sier han.

Resonnementet bak statens eksponering er at Norge skal være med på å skaffe energien verden etterspør, og at energien som kommer fra norsk sokkel har et mindre karbonavtrykk enn andre olje- og gassressurser, mener Lerøen.

– Men jeg tror ikke at den finansielle risikoen er tilstrekkelig utredet og erkjent, sier han.

Oljefondet har de siste årene trukket seg ut av mange kullselskaper. Professor Knut Einar Rosendahl ved Norges miljø- og biovitenskapelige universitet (NMBU) mener at fondet for å redusere risiko også bør vurdere å trekke seg ut av olje og gass.

– I Oljefondet vurderer man formuen isolert sett og finner en riktig risikospredning i porteføljen man har. Man tar ikke inn over seg at en del av Norges totale formue også er i fremtidige olje- og gassinntekter. Når man legger sammen alle formuene Norge har, så tenker jeg at man er veldig eksponert for risikoen i fremtidige olje- og gassmarkeder. Det er et argument mot at Statens pensjonsfond utland skal ha aksjer i olje- og gass-selskaper. Det har vært litt debatt om dette, men da har det dreid seg mye om miljø og klima – og klima var en grunn til at man trakk seg ut av kull. Men når det gjelder olje og gass, er et viktig argument for å trekke seg ut nettopp risikospredningen, sier Rosendahl.

En mulig måte for staten å redusere eksponeringen mot fossil energi på, er et økt engasjement i fornybar energi og relaterte bransjer. Det er sterk tilslutning i panelet til to ulike måter å investere i "grønne" bransjer på:

Paneldeltakere både støtter hovedtendensen og kommer med noen advarsler i fritekstkommentarer:

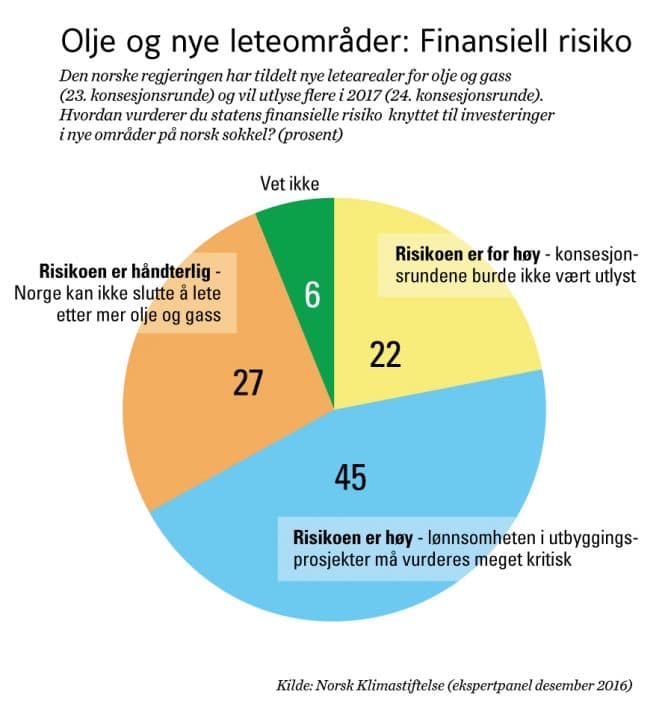

Risiko i nye områder på norsk sokkel

Utlysning av nye letearealer for olje og gass i nordområdene står sentralt i den bredere norske klimadebatten, men er også relevant for en diskusjon om finansiell klimarisiko.

Panelet ble i dette spørsmålet bedt om å vurdere statens finansielle risiko knyttet til investeringer i nye områder på norsk sokkel, og fikk valget mellom tre alternativer.

Finansiell risiko og overgang til lavutslippssamfunn: Nye leteområder for olje og statens risiko. (kilde: Norsk Klimastiftelse, ekspertpanel des. 2016).

Risikoen er håndterlig, mener 27 prosent – Norge kan ikke slutte å lete etter mer olje og gass. De fleste i panelet, 45 prosent, mener risikoen er høy og at lønnsomheten i utbyggingsprosjekter må vurderes meget kritisk. Et mindretall på 22 prosent synes at risikoen er for høy og at konsesjonsrundene ikke burde vært utlyst.

Knut Einar Rosendahl ved NMBU tror finansiell risiko knyttet til fossil energi er en kjent problemstilling på politisk nivå i Norge, men han er mer usikker på om risikoen faktisk er tatt høyde for.

– Når det gjelder for eksempel utlysning og konsekvensutredninger av oljeboring i Barentshavet og tildeling av letelisenser i nye områder, så tyder ikke det skriftlige som foreligger på at risikoen har vært nøye gjennomtenkt. Hvis man leser konsekvensutredningen i forbindelse med Barentshavet sørøst, er det i hvert fall ikke noen god diskusjon av det. Den konsekvensutredningen var jo grunnlaget for tildelingen av letelisenser i det området i fjor vår, sier Rosendahl.

Bjørn Vidar Lerøen i Norsk olje og gass støtter seg på scenarier der rundt 35 prosent av verdens energibehov fortsatt må dekkes av fossil energi i et 2040–50-perspektiv. Det betyr at det fortsatt må investeres på norsk sokkel, fordi et bortfall av norsk produksjon ville bli erstattet av andre kilder med høyere karbonavtrykk, ifølge Lerøen. En milliard som man lar være å investere i Barentshavet, vil ikke være tilgjengelig for vindparkinvestorer, mener han – den vil bli investert i olje- og gassområder andre steder i verden.

– Det er ikke slik at vi i Norge har på dagsordenen at vi skal investere enda mer og øke risikoen i olje og gass. Det er ikke snakk om å gjøre kvantesprang for å øke volumene. Der var vi for 35 år siden, der er vi ikke i dag. I dag snakker vi om å vedlikeholde, å holde produksjonen på et visst nivå – som etter hvert vil være et kritisk nivå for i det hele tatt å ha en profesjonell industri gående, sier Lerøen.

Det økonomiske risikobildet for Norge blir ofte overskygget av miljøspørsmål i debatten om fremtiden for oljen, mener leder for Region Vest i PwC, Geir Inge Lunde.

– Det er en betydelig økonomisk risiko for nasjonen Norge å bare kjøre på med olje- og gassinvesteringer – rent økonomisk sett. Historisk har de risikomessige vurderingene og diskusjonene vært for lite fremtredende. Miljøbevegelsen eller politikere kjører ett løp, og så har du oljeindustrien på den andre siden. Men det er også noe som heter ren risikobasert økonomisk tenkning for nasjonen Norge, sier Lunde. Det høye skattenivået i oljeindustrien gjør også at de risikomessige vurderingene kan være ulike for industrien og for samfunnet.

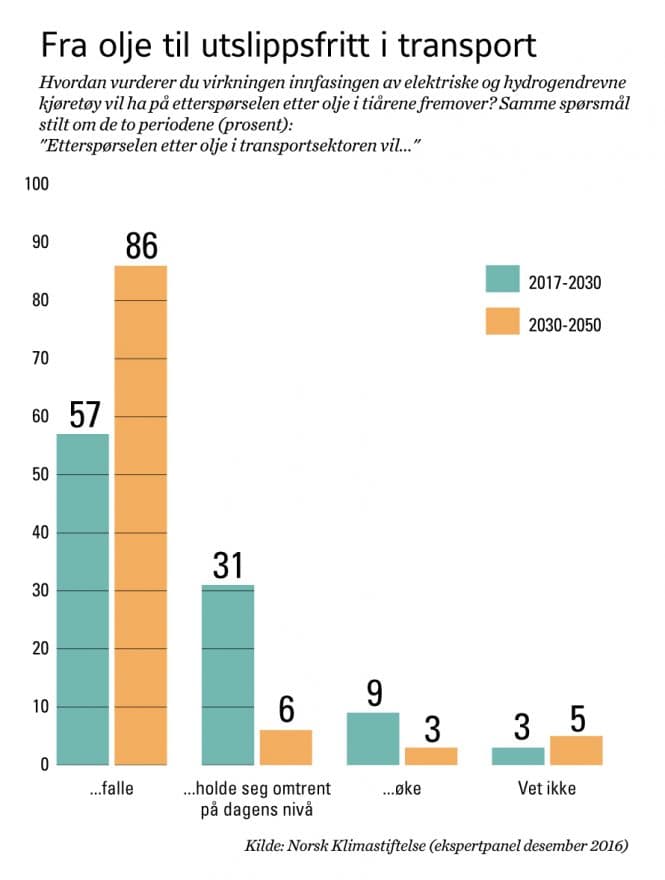

Oljeetterspørsel i transport: Når kommer fallet?

Utviklingen i oljeetterspørsel de neste tiårene vil påvirke finansiell klimarisiko knyttet til oljeinteresser. Transportsektoren er sentral – den står for om lag 55 prosent av det globale oljeforbruket. Klimamålene kan med andre ord ikke nås uten en avkarbonisering også av transportsektoren.

I likhet med utviklingen innen sol- og vindkraft faller kostnadene til avkarboniserte transportløsninger – primært elektrifisering – hurtig. Det har ledet til fornyede diskusjoner om hvordan en eventuelt akselerert utvikling vekk fra bensin- og dieseldrevet transport vil påvirke oljeetterspørselen.

Paneldeltakerne ble bedt om å vurdere virkningen av innfasing av elektriske og hydrogendrevne kjøretøy på fremtidig oljeetterspørsel i transportsektoren i to tidsperioder: fra i dag til 2030 og perioden 2030–50. I begge perioder tror et flertall i panelet at etterspørselen vil falle, men andelen som tror dette er mye større når perioden 2030–50 vurderes. Selv i perioden fra i dag til 2030 er det bare 9 prosent av panelet som tror oljeetterspørselen i transport vil øke.

Finansiell risiko og overgang til lavutslippssamfunn: Etterspørsel etter olje i transportsektoren. (kilde: Norsk Klimastiftelse, ekspertpanel des. 2016).

Det er vrient å vurdere perioden fra i dag til 2030, skriver en paneldeltaker:

"Global vekst i antall biler, vil trolig bidra til å holde oljeetterspørselen oppe. Men reguleringer, eks. forbud mot fossile biler i byområder, vil kunne fremskynde utviklingen mot el- og hydrogen-dreven transport."

86 prosent av paneldeltakerne tror oljeetterspørselen i transport vil falle etter 2030. To kommentarer kan utdype det store flertallets holdning her:

Svarfordelingen på et separat spørsmål om bilindustrien er i tråd med vurderingene av trendene i oljeetterspørsel. 76 prosent sier seg helt eller litt enig i følgende påstand: "Bilprodusenter må bytte raskt til elbiler for å overleve".

Finansmiljøene våkner: Økende erkjennelse av overgangsrisiko

Målet om å begrense global oppvarming krever en rask og omfattende omstilling til et lavutslippssamfunn – og det betyr en avkarbonisering av både transport og øvrige sektorer av økonomien.

Ekspertpanelet gir togradersmålet en 43 prosents sjanse, og skepsisen denne vurderingen impliserer er forståelig. Det er svært mange vanskelige forutsetninger som skal oppfylles dersom klimamålene skal kunne nås. De politiske løftene fra Paris må innfris, noe som ikke er en selvfølge, men det er i seg selv langt fra nok. Innsatsen må skjerpes betydelig, og en forsiktig start på utslippskuttene nå vil gjøre det enda tyngre og dyrere å få til nødvendige gjenstående kutt senere.

I dag og i årene fremover må ledende stater som USA og Kina videreføre ambisjonene i klimapolitikken som de demonstrerte med Paris-avtalen. Det ser ikke så enkelt ut nå. En paneldeltaker bemerker: "Fortsatt preges mye av de politiske beslutningene av "kick the can down the road". Vanskelig å få gjennomført endringer som strekker seg over lang tid og samtidig bli gjenvalgt."

Klimapolitikken virker relativt høyt prioritert globalt nå, men også det kan endre seg dersom andre store problemer, som oppleves som mer akutte, presser seg på og legger beslag på den politiske energien. Sjeføkonom Elisabeth Holvik i Sparebank 1 Gruppen peker på befolkningsveksten i Afrika og en mulig kommende stor migrasjonskrise de neste 10–20 årene som en slik hendelse.

– Utviklingen en ser nå peker mot store problemer for Vesten, og hvis en da får klimakriser i Afrika med påfølgende masseinnvandring til Europa, så legger det begrensninger på hva en kan prioritere av klimatiltak. Da vil det være mer press på å skape arbeidsplasser og hindre sosialt kaos enn å legge om til en miljøvennlig bilpark. Jeg er sånn sett bekymret for at den verdenen en skal inn i vil gjøre det enda vanskeligere å få gjort noe konkret med klimaet, sier hun.

Miljøbevegelsen må begynne å diskutere befolkningsveksten i særlig Afrika, mener Holvik. Høy innvandring til Vesten kan indirekte lede til enda mer befolkningsvekst der de immigrerer fra, og det vil gi økte utgifter og integreringsproblemer i vestlige land, noe som da kan ta ressurser og oppmerksomhet vekk fra klimapolitikken.

Maria Moræus Hanssen ser mer optimistisk på mulighetene. Oljedirektøren har merket en "nesten eksponentiell" økning i interesse for klimaspørsmål i den brede offentligheten, særlig de siste to årene.

– Risikoen for at vi ikke skal gjøre noe, er ganske lav. Jeg tror vi kommer til å få en gradvis tilpasning, sier hun.

Oljebransjen har mye teknologi som kan støtte omstillingen til et mer klimavennlig energisystem, og bransjen vil bidra, mener Bjørn Vidar Lerøen i Norsk olje og gass.

– Men vi må samtidig holde fast ved realismen: Skal vi holde denne kloden gående, så er det behov for energi, også fra den fossile energien. Når det er sagt: Det må gjøres enda mer innsats på å redusere karbonavtrykket og kostnadene i industrien. CO₂-fangst og -lagring er på begynnerstadiet og må intensiveres voldsomt. Det er ikke noe alternativ. Det er ingen angreknapp på Paris-toppmøtet.

En ny finansdiskusjon

Omstillingen til et lavutslippssamfunn kan mislykkes. Men dersom den lykkes, er spørsmålet også hvor turbulent omstillingsfasen blir, og om finanskriser kan unngås. Erkjennelsen om behovet for å vurdere og håndtere finansiell klimarisiko synes å være til stede i ekspertpanelet, men hva med i finansmiljøene og blant investorer?

Geir Inge Lunde i PwC har merket en økende erkjennelse av risiko knyttet til olje og gass de siste par årene.

– Tenk tilbake to år, så var bevisstheten om dette nærmest ikke-eksisterende. Men så fikk du skifergassen, som bare er en mellomfase. Det gjorde at oljeprisen falt, og Opec ville ikke forsvare den. Så fikk vi oljefallet. Da begynte folk å tenke risiko inn i olje- og gassinvesteringer på en ny måte. Om det kom fordi folk innså at det finnes alternative olje- og gasskilder som skiferolje og skifergass, fremveksten av fornybar energi, eller om det skyldes klima, skal jeg ikke si. Men jeg hører og leser mer om at man begynner å diskutere risiko i olje og gass, på en annen måte enn før.

Jan Erik Saugestad i Storebrand har også inntrykk av at finansmiljøene har et sterkere søkelys på klimarisiko.

– For meg virker det som mange av de ledende finansielle aktørene har startet å diskutere utfordringen, og det er positivt at arbeidsgruppen "Task force on climate-related financial disclosures" nylig har kommet med en rekke anbefalinger som bidrar til at flere får de rette diskusjonene. Det er ganske stort spenn i hvor mye de ulike aktørene faktisk har gjort, men mitt inntrykk er at de store og ledende institusjonene som Storebrand driver dette fremover i godt tempo, sier Saugestad.

Finansiell påvirkning og økonomisk fornuft

Resultatene fra ekspertpanelet underbygger at den finansielle risikoen knyttet til klimaendringer må tas på alvor, mener Saugestad. I økende grad anser næringslivsaktører risikoen som reell, mener han.

– For oss som finansaktør og investor betyr det at vi adresserer risikoen og investeringsmuligheter i våre porteføljer ved å velge å gå ut av visse typer investeringer og inn i andre typer investeringer. Som alltid vil resultatene avhenge av at man gjør dette på en god måte. Det handler også om å påvirke selskapene til å endre seg. Det kan være å revurdere sin investeringstakt i områder som kan representere en betydelig klimarisiko og heller vurdere å øke utbytter til aksjonærene. Dette er jo en svært relevant problemstilling i oljesektoren, sier Saugestad.

Den finansielle risikoen knyttet til å drive med fossil energi er sterkt økende, tror Lunde i PwC.

– Det å reise opp i Barentshavet kan sikkert diskuteres miljømessig fram og tilbake. Det er sikkert bedre enn å ta frem oljesand eller kull, men jeg oppfatter det likevel som svært risikofullt ut fra et økonomisk synspunkt. Det er så kostbart å gjøre det, og det er så langt frem før vi får inntektene, at jeg sliter med å forstå at det er fornuftig ut fra en økonomisk vurdering.