Klimarisiko må på dagsordenen i de største norske finans‐ og børsselskapene – det er beskjeden selskapene får fra sine omgivelser. Selskapene har også begynt å følge opp, med plassering av ansvar og drøftinger i ledelse og styre, men mange er ennå bare i startfasen.

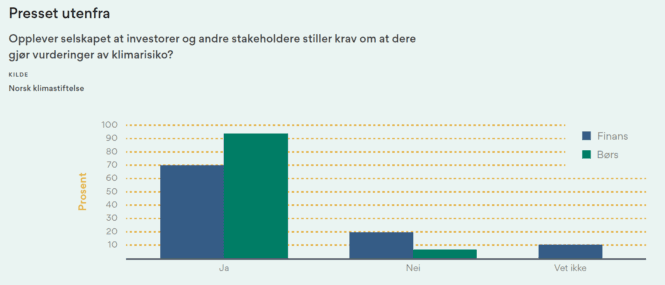

I Norsk klimastiftelses kartlegging melder 42 av 55 selskaper (76 prosent) at investorer eller andre interessenter stiller krav om at klimarisiko blir vurdert. «Ja, dette er et økende krav, særlig blant investorer», rapporterer et av selskapene.

Kartleggingen er en del av rapporten Klimarisiko – finans og børs, og inkluderer 40 av de største finansvirksomhetene og de 15 største børsnoterte selskapene i andre bransjer.

Blant Norges 15 største børsnoterte selskaper (finans holdt utenfor) er tendensen aller tydeligst. 14 av 15 sier at de møter krav om å vurdere klimarisiko.

Også ni av ti kapitalforvaltningsselskaper i kartleggingen opplever å møte slike krav. Blant skadeforsikringsselskapene møter halvparten krav om å vurdere klimarisiko. Samlet sett melder 70 prosent av finansselskapene om at de avkreves vurdering av klimarisiko.

Gjenspeiles denne klare forventningen i at selskapene drøfter klimarisiko internt – og hvordan gjør de det i så fall?

Har drøftet klima og klimarisiko

Kartleggingen søkte å fastslå det grunnleggende: Er klimarisiko et tema i selskapene? Svarene tyder på at klimarisiko har fått en plass på agendaen i mange av virksomhetene som er med i kartleggingen.

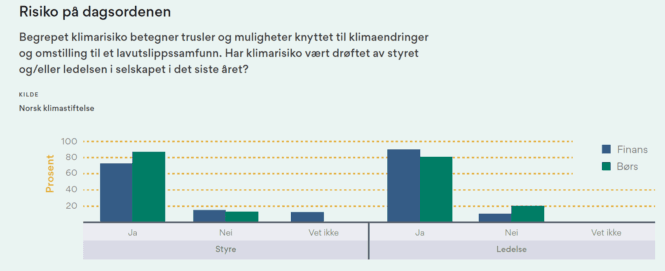

På spørsmål om styret i selskapet har drøftet klimarisiko det siste året, svarer igjen 42 av 55 bekreftende. Også her har børsselskapene flest positive svar med 87 prosent, mens 73 prosent av finansselskapene sier styret har tatt opp klimarisiko.

Andelen som har drøftet klimarisiko i ledelsen er høyere, med 87 prosent totalt. Finans ligger noe høyere enn børsselskapene. Innen bank og livsforsikring sier samtlige at klimarisiko har vært drøftet i ledelsen det siste året.

Andelen som melder om at klimarisiko har vært drøftet, virker høy. En nærmere analyse av resultatene fra kartleggingen viser at svarene kan gi et litt for positivt bilde av situasjonen. Selskapene ble også bedt om å utdype svarene sine med fritekstsvar. Flere svar tyder på at noen respondenter har tolket «klimarisiko» som «klimaspørsmål generelt» eller «bærekraftspørsmål generelt».

Ett selskap skriver for eksempel at «bærekraft har vært tema, og styret støtter satsing på bærekraft.»Et annet noterer at «klima har vært et tema i styret.»Andre igjen skiller tydelig mellom klimarisiko og relaterte spørsmål: «Miljørisiko har vært oppe i forbindelse med en generell diskusjon om ESG/SRI‐arbeidet, men ikke klimarisiko spesifikt.»Og det er eksempler på selskaper som gir flere detaljer om klimarisikodrøftinger: «Klimarisiko har vært drøftet i forbindelse med flere saker, for eksempel: selskapets strategi, vedtak av nye utelukkelseskriterier, strategi for eierskapsutøvelse, nytt fondsprodukt.»

Klimarisiko er gitt en kort definisjon i kartleggingen, men det virker sannsynlig at begrepet ennå ikke er så innarbeidet at alle forstår det på lik måte. Klimarisiko dekker også mange aspekter – fra fysisk klimarisiko til finansiell risiko i forbindelse med overgangen til et lavutslippssamfunn.

Hvem har ansvaret?

Det internasjonale arbeidet for åpenhet om klimarisiko i Task Force on Climate‐related Financial Disclosures (TCFD) gir anbefalinger om hvordan selskaper bør opplyse om sitt klimarisikoarbeid. Flere av selskapene i Klimastiftelsens kartlegging henviser også til TCFD. En av gruppens anbefalinger er at et selskap skal plassere ansvar for klimarelaterte spørsmål i ledelsen eller komiteer.

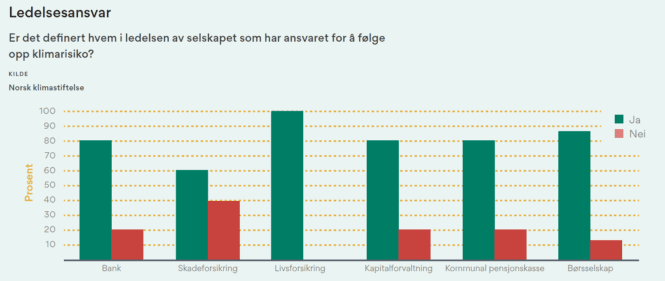

I kartleggingen ble det spurt om det er definert hvem i ledelsen som har ansvaret for å følge opp klimarisiko. 44 av 55 selskaper – 80 prosent – svarer bekreftende, mens resten svarer nei.

Alle de fem livsforsikringsselskapene svarer at de har definert ledelsesansvaret, mens 13 av 15 børsselskaper har gjort dette. Lavest ligger skadeforsikring, der seks av ti selskaper har plassert lederansvaret for klimarisiko.

Handling – helt konkret

Selskapene som har begynt å ta tak i klimarisiko – hvordan jobber de faktisk med temaet? I kartleggingen ble selskapene bedt om å beskrive hovedtrekkene i arbeidet med å analysere og følge opp klimarisiko.

Flere selskaper melder om at de er i startfasen:

«Vi har ikke etablert systematisk risikogjennomgang knyttet til klima, men arbeidet for å finne en metodikk har startet. Ledelsen vil bli involvert i arbeidet når vi har kommet lengre i etableringen av metodikk og systematikk»,skriver et selskap.

Andre er kommet et stykke videre og er i ferd med å systematisere arbeidet:

«Konserndirektør finans (CFO) er ansvarlig for oppfølging av klimarisiko. I de nærmeste månedene vil selskapet arbeide med å mer systematisk integrere klima i de etablerte strategi‐ og risikoprosesser. I disse dager gjennomføres en kartleggingsprosess for å definere de viktigste klimarisikoene og risikodriverne for selskapet.»

Noen selskaper vektlegger konkrete, fortløpende vurderinger av klimarisiko:

«Løpende analyser av utslipp fra selskapene i porteføljen rapporteres til styret. Strategier for å hensynta og måle klimarisiko. Diskusjoner og analyser av hvordan vi kan jobbe med påvirkning av selskapene i de ulike porteføljene, av klimatilpasning på eiendommer og av klimarisiko i bygg som vi forsikrer.»

Et av finansselskapene bidrar med et godt eksempel på hvordan såkalt overgangsrisiko – risiko knyttet til f.eks. markedsendringer i overgangen til et lavutslippssamfunn – kan gripe inn i et selskaps vurderinger. Her gjelder det endringer i transportsektoren:

«3/4 av vår virksomhet er finansiering av bilmarkedet (varelager, leasing, bilkjøp). Ulike scenarioer for mere klimavennlig transport er strategisk viktige for vår drift. I tillegg påvirkes vi selvfølgelig av den makroøkonomiske utviklingen, der klimaendringer kan ha stor innvirkning.»

Nødvendig kompetansebygging

For å intensivere arbeidet med klimarisiko trengs kompetanse på flere nivåer i selskapet, ikke bare i ledelsen. På spørsmål om de arbeider med å øke ansattes kompetanse på klimarisiko, svarer igjen en høy andel bekreftende – 41 av 55 selskaper (75 prosent). Skadeforsikring (seks av ti) og kommunale pensjonskasser (tre av fem) ligger noe lavere enn de øvrige, ellers er svarene likt fordelt.

Som i spørsmålet om klimarisiko på dagsordenen i ledelse og styre er det grunn til å ta denne høye svarprosenten med en liten klype salt. I de utdypende svarene nevnes både bærekraft og generelle klimaspørsmål ved siden av klimarisiko. Men det er glidende overganger her; økt kunnskap om konsekvenser av klimaendringer kan også bedre evnen til å vurdere klimarisiko. For eksempel skriver et selskap:

«Øke kompetanse betyr for oss å bringe inn bærekraftsinformasjon (og klima) i alle beslutningsprosesser. Vi søker å både tenke bærekraft i kreative prosesser som produktutvikling, og å benytte klimadata inn i risikoberegninger for forsikringsprodukter.»

Flere viser til at de har begynt å jobbe med kompetanseheving, men at mye gjenstår:

«Vi oppfordrer ansatte til å ta kurs, delta på seminarer etc, samt at vi harjobbet med å gjøre våre nye policyer kjent. Det er riktignok fortsatt et stort potensial for å øke kunnskap og engasjement blant ansatte på dette området.»

[rp4wp]

Enkelte har identifisert gruppene de vil prioritere høyest:

«Det foreligger en arbeidsplan for en mer detaljert studie av klimarisiko, der målgruppen er ledelsen, risikofunksjonen og helse‐, miljø‐ og sikkerhetsansvarlig.»

Et annet selskap sier det kort og greit slik: «Løpende del av kursingen av våre medarbeidere innen både vår utlånsvirksomhet og kapitalforvaltning.»

Det kan antakelig lønne seg å gå sammen med andre for å sikre effektiv oppbygging av kompetanse på klimarisiko. Et av selskapene viser til konkrete prosjekter i sitt svar.

«Det arbeides med en konsernovergripende kartlegging av klimarisiko hvor flere forretningsområder og funksjoner er involvert. Det er arrangert seminarer og workshops knyttet til klima. Selskapet deltar i pilotprosjekter med andre bransjeaktører med formålet å bygge kompetanse.»

Om kartleggingen

Norsk klimastiftelse har høsten 2018 kartlagt håndteringen av klimarisiko hos norske finansaktører og børsnoterte selskaper – som en del av et større klimarisikoprosjekt finansiert av Finansmarkedsfondet.

Formålet med kartleggingen har vært å finne ut hvorvidt klimarisiko står på agendaen i norske virksomheters styrer og ledelse, og hvordan dette eventuelt følges opp.

Kartleggingen ble gjennomført ved hjelp av et elektronisk spørreskjema som ble sendt til ledelsen eller andre offentlige kontaktpersoner. Virksomhetene har selv bestemt hvem som skulle svare på spørsmålene. Svarene ble avgitt i perioden 5. september–29. oktober 2018.

Vi har valgt ikke å publisere hvilke virksomheter som har svart hva. Dette var nødvendig for å få flest mulig til å svare. Samtidig mener vi det mest interessante ikke er hva enkeltvirksomheter svarer, men det overordnete bildet.

I alt 55 selskaper har svart på årets kartlegging. Av disse kommer 40 fra finansbransjen (fordelt på sektorene bank, livsforsikring, skadeforsikring, kapitalforvaltning og kommunale pensjonskasser/livsforsikringsselskap) og 15 fra børsnoterte selskaper som ikke tilhører finans. Selv om utvalget er lite, har vi valgt de største selskapene. Hadde utvalget blitt utvidet med flere respondenter, er det grunn til å tro at andelen som oppgir at de har klimarisiko på agendaen ville gå ned.

Man må også ta med i vurderingen av resultatene at det er store forskjeller mellom mange av respondentene, og at sammenligning mellom sektorer og selskaper ikke alltid gir mening.

Et stort finanskonsern med tusenvis av ansatte har helt andre forutsetninger for å kunne holde seg oppdatert på et relativt nytt felt som klimarisiko enn det en kommunal pensjonskasse med en håndfull ansatte har.

Fullstendig liste over respondentene, samt detaljert oversikt over spørsmål og svar, finnes bakerst i rapporten.