EU med nye taksonomi-kriterier for sirkulærøkonomi, forurensning og biologisk mangfold

Kommenterer EU-taksonomien: Fra v. statssekretær Jakob Bjelland (Sp), Line Asker i DNB og Simen Kristiansen i Finans Norge.

EU-taksonomien er klassifiseringssystemet som forenklet sagt skal gjøre det mulig for investorer, banker og bedrifter å identifisere hvilke økonomiske aktiviteter som er reelt grønne og hvilke som ikke er det. På denne måten vil EU sørge for at det sluses mer kapital inn i det grønne skiftet.

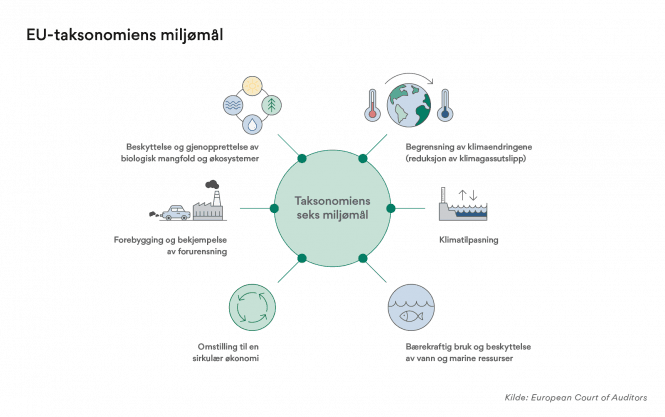

Skal en aktivitet kunne klassifiseres som bærekraftig i henhold til taksonomien, må den blant annet oppfylle et av taksonomiens seks miljømål:

I 2021 fastsatte EU kriterier for kun to av miljømålene – det om begrensning av klimaendringer (reduksjon av klimagassutslipp) og det om klimatilpasning. Det vil si at det nå finnes kriterier for hvilke økonomiske aktivitetersom bidrar til å oppnå disse to miljømålene. Den nye norske loven om bærekraftig finans gjennomfører taksonomiforordningen i norsk rett, denne trådte i kraft i januar 2023.

Men nå er altså de fire øvrige miljømålene på vei inn i regelverket – på stammespråket kalles dette «Taxo 4». Disse fire siste miljømålene vil nå få egne kriterier:

- Bærekraftig bruk og beskyttelse av vann og marine ressurser

- Omstilling til en sirkulær økonomi

- Forebygging og bekjempelse av forurensning

- Beskyttelse og gjenopprettelse av biologisk mangfold og økosystemer

13. juni godkjente EU-kommisjonen de nye kriteriene. Dersom Europaparlamentet og Ministerrådet (medlemslandene) ikke har innsigelser, forventes det at kriteriene trer i kraft ved årsskiftet.

Viktig for bærekraft-hverdagen

– Dette innebærer at det nå blir mulig å avgjøre om prosjekter og aktiviteter er bærekraftige eller ikke opp mot alle seks miljømålene, sier Line Asker, fagleder for bærekraft i DNB.

Tidligere har det for eksempel kun vært mulig å vurdere et nytt bygg opp mot miljømålene innenfor klima. Når vi nå også har kriterier på plass for de fire resterende miljømålene, vil vi for eksempel kunne vurdere et bygg som grønt hvis det bidrar til en sirkulær økonomi, fremholder Asker.

– Til nå har man for eksempel ikke kunnet avgjøre om man har et sirkulært nybygg eller ikke, sier hun.

Utvidelsene er også viktig for en bank som DNB, som må rapportere hvilken andel av bankens utlån som er bærekraftig.

For en del banker er det imidlertid en relativt liten andel av utlånene som kan regnes inn i denne grønne indikatoren. Det skyldes at det i all hovedsak kun er boliglån, billån og utlån til de største selskapene som inngår i beregningen av bankenes «grønne brøk». Små og mellomstore selskaper får ikke noe formelt rapporteringskrav under taksonomien, og derfor har heller ikke bankene krav om å rapportere på utlån til disse selskapene.

I tillegg er et nytt direktiv om rapportering av bærekraft – Corporate Sustainability Reporting Directive eller CSRD – på vei inn i norsk lov (se faktaboks).

– Det innebærer at store virksomheter med allmenn interesse, det vil si som er børsnoterte og har over 500 ansatte, må rapportere på bærekraft årlig, og fra og med årsrapporteringen for 2024. For ikke-noterte, store foretak vil rapporteringskravet gjelde fra 2025, sier Asker.

Hardt å få på plass

Hun legger ikke skjul på at EUs taksonomi og andre bærekraftregelverk fra EU kan være vanskelig å sette seg inn i.

– Det krever mye ressurser og innsats av selskapene for å få på plass taksonomien og det nye direktivet, forkortet CSRD, som regulerer rapporteringen av bærekraft, sier Asker.

De store børsnoterte selskapene har forberedt seg på taksonomien lenge, men fortsatt er en del ting uklart. Det gjelder ifølge Asker for eksempel den konkrete vurderingen av hva det innebærer å «ikke skade et av de andre miljømålene», eller kravet om «scenarioanalyser».

Kravet om å ikke skade andre miljømål er et overordnet kriterium for å bli vurdert som bærekraftig i EUs taksonomi (engelsk: DNSH – The Do No Significant Harm principle).

Dersom man skal vurdere om en fornybar aktivitet virkelig er grønn i henhold til EUs taksonomi, må man utføre en scenarioanalyse av fysisk klimarisiko og iverksette tilstrekkelige risikoavlastende tiltak. Dette kan dreie seg om for eksempel å innstallere overvannsvern i bygninger i byen eller å bygge flomsikring. Scenarioanalysene skal skal være vitenskapelig funderte, og skal vurdere hvordan en virksomhet påvirker og blir påvirket av klimamålene under ulike scenarioer. Kravene til analysen er nedfelt i en EU-forordning vedtatt i juni 2021 (se side 140).

– Her er det fortsatt veldig uklart hva som er godt nok. Mye av dette krever at man avklarer ting på tvers av bransjer. Dessuten kan det være særegne, nasjonale problemstillinger, sier Asker.

I likhet med flere av høringssvarene som kom inn i den nylig avsluttede høringsrunden, peker Asker på at mange aktiviteter ikke har kommet med i de fire målene som følger etter de to klima-målene.

Ett eksempel er fiskeri.

– Det er overaskende at en del aktiviteter er tatt ut etter at arbeidsgruppen hadde lagt fram sitt forslag. Jeg syns listen nå ser relativt tynn ut, men det skal etter planen komme inn flere aktiviteter etter hvert.

Taksonomien styrker arbeidet med bærekraft i banken

På mer generelt plan er Asker svært positiv til innføringen av EUs taksonomi og andre bærekraftregelverk:

– Taksonomien og regelverk for bærekraft bidrar til at finansfolkene snakker mer med bærekraftfolkene, og at det dermed blir bygget kompetanse på tvers i banken.

Norske innspill

Norge har ikke stemmerett når regelverket, som vi likevel skal følge, blir vedtatt i EU. Likevel forsikrer statssekretær i Finansdepartementet Jakob Bjelland (Sp) at regjeringen gir innspill til kommisjonens arbeid med taksonomien i medlemsstatenes ekspertgruppe for bærekraftig finans og i offentlige høringer, og at Norge har dialog med norske interessenter om forslagene fra EU-kommisjonen og ekspertgruppen Platform on Sustainable Finance.

I høringen som nylig ble avsluttet, har regjeringen gitt innspill om blant annet utkast til kriterier for dreneringssystemer og maritim transport.

Forventer nye utvidelser

Som flere andre observatører peker Bjelland på at EU-kommisjonen har valgt å se bort fra ekspertanbefalinger, i hvert fall i denne omgang.

– Utkastene som EU-kommisjonen har hatt på høring, dekker bare et utvalg av aktivitetene som Platform on Sustainable Finance kom med anbefalinger om i 2022. Fiskeri og jordbruk er blant aktivitetene som ekspertgruppen har foreslått kriterier for, men som ikke er omfattet av utkastene som var på høring nå.

– Vi forventer at EU-kommisjonen vil sende utkast for de gjenstående aktivitetene på høring ved et senere tidspunkt, sier Bjelland.

Utgående kommisjon med hastverk

Simen Kristiansen,fagsjef for bærekraftig finans i Finans Norge, sier det er uklart hvorfor for eksempel kriterier for vurdering av bærekraft i fiskerinæringen er holdt utenfor forslaget.

– Men det generelle svaret på hvorfor det er langt færre aktiviteter i dette forslaget enn hva som allerede er vedtatt for de klimarelaterte målene, er at EU-kommisjonen er på vei inn i siste år av inneværende periode. Høsten 2024 skal en ny kommisjon være på plass. Det vil si at det antakeligvis vil komme få nye reguleringsinitiativer høsten 2023 og våren 2024 – om noen.

Kristiansen hevder det også betyr at den nåværende kommisjonen har dårlig tid når det gjelder å få ting vedtatt. For å begrense antallet høringssvar og mulig debatt velger kommisjonen derfor å fremme et lite omfattende, og antakeligvis lite kontroversielt, forslag.

Kan du nevne flere aktiviteter som kunne vært med?

– Jeg tror miljømålet som går på beskyttelse av økosystemer er det mest «skuffende», fordi det inneholder kun to sektorer/aktiviteter. Det er forståelig fordi det er krevende å formulere gode terskelverdier knyttet til naturpositive aktiviteter, men her blir det så lite som inkluderes i målet, at det er nesten bortkastet. Her kan du se for deg alle økonomiske aktiviteter som enten er avhengig av eller som påvirker naturen – landbruk, fiskeri, skog, bygg og eiendom, industri og akvakultur – det vil si store deler av økonomien. Ingen av disse er inkludert, påpeker Kristiansen.

Er det både fordeler og ulemper for en bransje at den holdes utenfor?

– For den enkelte bransje kan det kanskje virke like greit å være utenfor, fordi man får mindre omfattende «krav» til hva som er bærekraftig. Taksonomien setter strenge kriterier, og de er vanskelige å oppfylle. Da vil kanskje noen mene at det er «enklere» å være utelatt.

Fra et finansperspektiv er det, ifølge Kristiansen, ikke like enkelt.

– Finansnæringen er avhengig av et mer omfattende rammeverk for å ha en god beskrivelse av hvor kapitalen skal flyttes i årene som kommer. Når taksonomien blir mindre omfattende, blir den et mindre relevant omstillingsverktøy. Det undergraver intensjonen med taksonomien. Med det begrensede forslaget som kom fra EU-kommisjonen nå, blir det veldig lite finansforetakene kan inkludere i sine taksonomigrønne porteføljer, sier han.

Den 13. juni la Kommisjonen fram en ny pakke for bærekraftig finans. Foruten de nye kriteriene, inneholder pakken regler for selskaper som foretar ESG-rating og en politikk for mer brukervennlighet i unionens grønne finanspolitikk. Når pakken er oversatt til alle påkrevde språk, vil forslaget bli lagt fram for EU-parlamentet og Rådet. Målet er at reglene trer i kraft fra nyttår 2024. Følg prosessen her.