HSBC: Klimapolitikk truer Statoils verdi

Dette er et debattinnlegg. Teksten er kvalitetssikret i tråd med redaksjonelle prinsipper for publisering. Innholdet reflekterer skribentens egne meninger.

HSBC Global Research har nå publisert en ny studie om hvordan europeiske olje- og gasselskaper vil påvirkes i en verden hvor klimatrusselen møtes og en betydelig del av de fossile energireservene blir liggende i bakken. Både politikere og finansfolk bør skaffe seg rapporten «Oil & Carbon revisited, value at risk from unburnable reserves» – og studere den meget nøye.

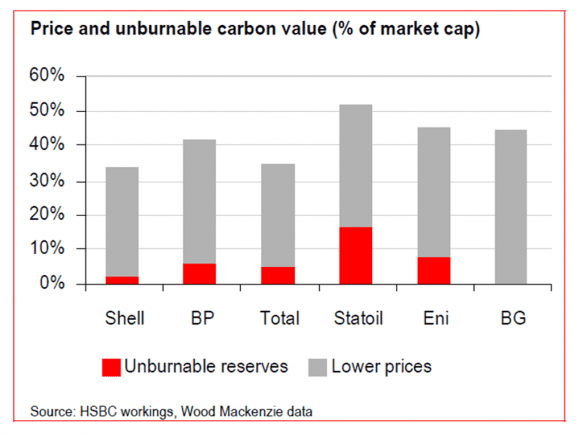

HSBC synliggjør hvordan en klimautvikling langs togradersbanen vil rasere milliardverdier som i dag er på hendene til aksjonærene i de europeiske oljeselskapene – og for Statoils del snakker vi da som kjent om oss alle…

De undersøkte selskapene er Shell, BP, BG, Eni, Statoil og Total.

Rapporten bygger på den matematiske kjensgjerning som IEA har gjort til en del av sin fortelling: Omkring to-tredjedeler av de fossile energireservene som allerede er påvist må bli liggende, dersom den globale temperaturøkningen skal begrenses til det omforente togradersmålet.

HSBC har «oversatt» denne kunnskapen til en vurdering av de største europeiske olje- og gasselskapenes eksponering mot en fremtid der utslippene reduseres fordi det brennes mindre fossil energi. Storbankens analytikere skriver at de regner med at i en «low-carbon world, the projects that will be deferred or cancelled by the majors would be those with high costs».

Det er altså oljeselskapene med den dyreste porteføljen som vil bli hardest rammet.

Den største risikoen for oljesektoren, skriver HSBC, er spørsmålet om «whether a low-carbon future would lead to lower fossil fuel prices». HSBC svarer ja på dette spørsmålet – og regner med at en kraftig reduksjon i etterspørselen vil følges av lavere priser.

For oljeprosjekter, har HSBC lagt til grunn at utbygginger med en kostnad på over $50 per fat vil stange i taket og bli ulønnsomme. For gassprosjekter, regner de med en pris på $9/mmbtu som grensen. Dette er en relativ høy gasspris, men den må være så høy for å kunne forsvare utbygging av LNG-anlegg, ifølge HSBC.

Med dette som bakgrunn har HSBCs analytikere gått igjennom de ulike selskapenes porteføljer. Oljeselskapene vil tape verdier av to grunner.