En fortelling om hvordan Solberg-regjeringen rakk å omplassere petroleumsformue til fornybar verdiskaping før det store verdifallet på oljeaksjer.

Debatt

Dette er et debattinnlegg. Teksten er kvalitetssikret i tråd med redaksjonelle prinsipper for publisering. Innholdet reflekterer skribentens egne meninger.

Et scenario om hvordan modige valg etter Paris og oljeprisfallet bidro til å plassere Norge på det nye globale energikartet.

Senhøstes 2030 brakte ukemagasinet The Economist en førsteside med overskriften «Norway: The New Energy Powerhouse». Artikkelen tok utgangspunkt i dilemmaet som regjeringen Solberg sto overfor i 2016, etter oljepriskollapsen, klimatoppmøtet i Paris og det store fallet i investeringer på norsk sokkel. Skulle regjeringen gi etter for kravene om «tiltak» for å øke investeringene i oljenæringen, eller burde den lytte til ekspertene som fryktet at oljeprisfallet var et forvarsel om en ny tid med fallende etterspørsel etter olje? Statoil hadde i sin årsrapport 2015 selv anslått at et energiscenario bygget på IEAs siste 2-graders analyse kunne redusere Statoils verdi med 5 prosent. Var anslaget realistisk eller uttrykk for ønsketenkning fra Statoils side? Og hva med Petoro, som ikke hadde vindmøller til å balansere oljerisikoen med?

Beslutningene som ble tatt i denne perioden skulle vise seg å bli like epokegjørende som de to store oljereformene under Willoch-regjeringen på 1980-tallet, og som ledet til etableringen av «Statens direkte økonomiske engasjement» (SDØE) og «Oljefondet».

Utredningen av reformene ble koordinert gjennom det regjeringsoppnevnte ekspertutvalget for «Grønn konkurransekraft», ledet av Connie Hedegaard og Idar Kreutzer. En arbeidsgruppe fikk i oppgave å vurdere risikoen knyttet til statens mange roller på kontinentalsokkelen, som skatteinnkrever, som eier (Petoro) og som majoritetsaksjonær (Statoil). Parallelt med dette fikk ekspertutvalget i oppgave å utrede mandat og retningslinjer for investeringsfondet «Fornybar AS", etter at Stortinget i behandlingen av statsbudsjettet 2016 hadde gjort vedtak om etableringen av et slikt fond. Det var et viktig poeng for regjeringen at anbefalingene skulle lette gjennomføringen av Norges nye klimamål, 40 prosent lavere CO₂-utslipp og et klimanøytralt fotavtrykk innen 2030.

«Oljerisikoanalysen» pekte på at risikoen ved statens rolle som oljeselskapenes investeringspartner var økt betraktelig. Et eksempel var den såkalte leterefusjonsordningen, som innebar at staten i praksis finansierte over 80 prosent av kostnadene ved å lete etter ny olje og gass. Lave marginer betydde at kostnadsoverskridelser, som var vanlig, kunne gi staten milliardtap. Også gassmarkedene var preget av stagnerende etterspørsel, og økt eksport fra Russland, Gulfen og skifergass i LNG fra USA. I mars 2016 hadde IEA lagt frem overraskende tall som viste at fornybar energi sto for hele 90 prosent av all ny kraftproduksjon i 2015, på bekostning av både kull og gass. Hva gjelder oljemarkedet, la utvalget vekt på at Silicon Valley-industrien med Tesla i spissen hadde kastet seg inn i kampen om bilkundene verden over med full tyngde. Det vedvarende fallet i prisen på batterier vil erstatte mellom 1,8 og 7,5 millioner fat olje per dag innen 2030 og mellom 5,4 og og 38,9 millioner i 2040, anslo Navigant Research i en analyse publisert i mars 2016, Til sammenligning var markedsubalansen som forårsaket oljeprisfallet i 2015 ca 2 millioner fat per dag.

På den annen side pekte utvalget på at olje- og gassnæringen og dens bransjetalsmann Karl Eirik Schjøtt-Pedersen, godt støttet av Business-as-Usual-fremskrivningene til IEA og analyser fra Rystad Energy, mente oljeprisene ville ta seg opp og at det fortsatt ville være lønnsomt å utvikle nye olje- og gassfelt på den norske kontinentalsokkelen. Presset fra den norske leverandør- og oljeindustrien føyet seg inn i et internasjonalt mønster, kalt «oljedinosaurenes kappløp mot tiden». Kappløpet handlet om å få utvunnet mest mulig av ens egne olje- og ressurser før det globale karbonbudsjettet var brukt opp og klimaet så forverret at det ble tydelig for alle at jordens tåleevne var overskredet. Selv selskapenes egne analyser på denne tiden erkjente at olje- og gassressurser som ikke var blitt solgt innen 2050 for det meste ville ende som «stranded», dvs ikke utvinnbare. Ikke overraskende derfor, at både gamle og nye oljenasjoner lokket med skattelettelser og andre stimulanser for å få utvunnet mest mulig fossil energi mens det ennå var etterspørsel.

Det norske problemet, påpekte utvalget, lå i at det ikke er markedet, men staten som i hovedsak finansierte deltakelsen i dette kappløpet. Kombinasjonen av 78 prosent overskuddsskatt og tilsvarende store fradrag, statens direkte eierandeler forvaltet av Petoro samt 67 prosent eierandel i Statoil, innebar at staten direkte og indirekte sto for rundt 90 prosent av selskapenes investeringer.

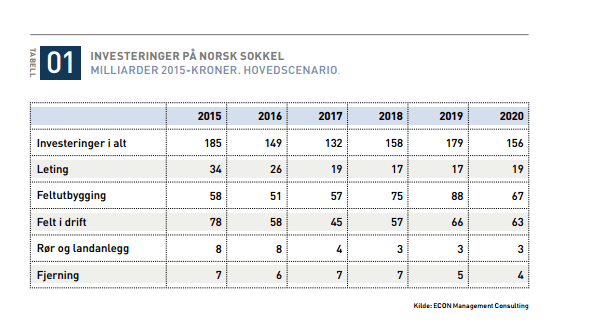

Som vist i tabellen nedenfor, anslo anslo Norsk olje og gass og konsulentbyrået ECON ved årsskiftet 2015-16 at de årlige investeringene på norsk sokkel ville ligge på rundt 150-160 milliarder kroner de neste fem årene. Den risikoen måtte oljeselskapene kunne ta, påpekte utvalget, men mente det var uklokt av staten å stå for 90 prosent av investeringene og dermed risikoen.

Scenario for oljesektoren publisert ved årsskiftet 2015-16. (Kilde: Norsk olje og gass, Konjunkturrapport 2015)

Hedegaard/Kreutzer-utvalget anbefalte en løsning på dilemmaet som overrasket det politiske Norge. Anbefalingen gikk ut på å selge halve statens eierandeler på sokkelen til kvalifiserte selskaper eller investorer med et optimistisk syn på oljeprisen, og å sette salgsinntektene i et fond øremerket realinvesteringer i ren energi og ren transport. Fondet skulle over tid gi en meravkastning på 1-2 prosent i forhold til Statens pensjonsfond utland (Oljefondet). Slik kunne statens oljerisiko minskes uten at det skadet investeringer og arbeidsplasser i Norge, samtidig som reformen ville stimulere bedriftene til å satse på de raskt voksende markedene for ren energi. Det ble bl.a. vist til Goldman Sachs som anslo at markedet for vind- og solcelleenergi samt elektriske og hybride biler ville vokse med over 35 prosent årlig i perioden 2015-2020, fra 600 milliarder dollar i 2015.

Det skulle vise seg at forslaget om å omplassere deler av den risikoutsatte petroleumsformuen til eiendeler i ren energi var egnet til å skape et bredt forlik i Stortinget. Regjeringen Solberg fulgte raskt opp med å engasjere de beste internasjonale oljerådgiverne til å auksjonere bort SDØE–andeler og å finne den rette partneren til å kjøpe halve statens eierpost i Statoil. Til sammen innbrakte de to salgsprosessene ca 700 milliarder kroner til fondet, hvilket ble ansett som en god pris gitt usikkerheten i markedet. Parallelt med salgsprosessen, jobbet en prosjektgruppe nedsatt av regjeringen med å etablere NorEnergy, den nye internasjonale investeringsbanken for ren energi med hovedsete og majoritetseierskap i Norge.

NorEnergy ble gitt et dynamisk mandat, og fikk bl.a. Goldman Sachs, DNB, Den nordiske investeringsbank og Den europeiske bank for gjenoppbygging og utvikling (EBRD) med som aksjonærer og samarbeidspartnere. Det ble også inngått en investeringsavtale med den nye asiatiske investeringsbanken for infrastruktur AIIB, med Norfund om investeringer i de fattige landene, og med GIEK (Garantiinstituttet for Eksportkreditt) og Eksportkreditt Norge om garantier og lånefinansiering. Investeringsfilosofien gikk ut på «å følge norske selskaper" og delta med ansvarlige lån til selskapenes investeringer i produksjon, transport og utnyttelse av ren energi, forutsatt at selskapet selv deltok med minst like stor egenkapitalinvestering. Så snart statens investering var nedbetalt med avtalt avkastning, ble det ansvarlige lånet ansett som innfridd.

NorEnergy fikk mer enn nok å gjøre. Som eksempel ble det investert i offshore vindparker i Europa, Japan og langs USAs østkyst i samarbeid med Statoil, og i store vannkraftverk i Tyrkia, Asia og Afrika i partnerskap med Statkraft-gruppen, blant annet. NorEnergy investerte i store solkraftverk i Afrika, Asia og Midtøsten sammen med Scatec Solar og andre virksomheter på området. Et annet investeringsområde var store pumpekraftverk og høyspent overføringskabler som ble mer og mer etterspurt for å balansere den kraftige veksten i produksjon av sol- og vindkraft. NorEnergy var også med da den kriseutsatte maritime klyngen på Nordvestlandet investerte for fullt i elektriske ferger og småbåter. Suksessen gjorde at elektrifisering av ferje- og småbåtdrift ble et nytt vekstmarked for den maritime industrien. NorEnergy deltok for eksempel som investor da Norled i 2019 fikk kontrakten med å elektrifisere alle småbåtene og ferjene i Venezia.

Internasjonalt ble NorEnergy trukket frem som en stadig mer etterspurt aktør på energiområdet, og spesielt de fremvoksende økonomier med stort behov for investeringer utenfra la vekt på å få besøk av den anerkjente norske investeringsbanken. NorEnergy ble ofte satt i kontrast til Masdar, Emiratenes profilerte fond for investeringer i ren energi. Det norske initiativet var industrielt forankret og styrte derfor unna den type kostbare prestisjeprosjekter som hadde påført Masdar store tap de første årene.

Ti år etter etableringen av NorEnergy var Norges eksportinntekter til markedene for ren energi mangedoblet, til over 50 milliarder kroner. Den totale sysselsettingen innen produksjon, transport og utnyttelse av ren energi ble anslått til over 100 000, en femdobling fra anslaget i 2014. Avkastningen i fondet var høyere enn forventet, og de første investeringene var tilbakebetalt.

Selv om NorEnergy administrativt rapporterer til Olje- og energidepartementet, var det en viktig suksessfaktor at både næringsminister Monica Mælands og utenriksminister Børge Brendes departementer deltok i styringsgruppen sammen med olje- og energiminister Tord Lien. Ikke minst klimaministeren, Vidar Helgesen, ble opptatt av at NorEnergy kunne styrke klimapolitikken. Investeringsbanken stilte som krav at alle investeringene skulle kvalitetssikres og sertifiseres som klimatiltak av FN, tilsvarende utviklingsmekanismen CDM som ble videreført med et skjerpet regelverk fra 2020. Det åpnet for at Norge kunne godskrive FN-kredittene fra NorEnergys investeringer i de fattige landene som del av forpliktelsen til gjøre landet 100 prosent karbonnøytralt innen 2030. I 2025 viste NorEnergys miljø- og klimarapport at investeringene hadde bidratt til kutt av karbonutslipp på ca 25 millioner tonn CO₂, tilsvarende halvparten av Norges totale utslipp.

The Economist avsluttet sin artikkel med å trekke parallellen til den utradisjonelle, men vellykkede ordningen med «Internasjonaliseringslån» som ble innført av regjeringen Willoch på 1980-tallet, og som ble forvaltet av Industrifondet. For å få fart på internasjonaliseringen av norsk industri, tilbød staten for en periode å delfinansiere bedriftenes investeringer i form av ansvarlige lån. Ordningen stimulerte til en rekke nødvendige uteetableringer fra norsk industri, og ble til slutt avviklet uten å ha påført staten tap.

«De ellers så pragmatiske norske politikere synes å ha en misunnelsesverdig evne til å enes om fremtidsrobuste reformer når det virkelig teller», konkluderte Economist.