#Klimarisiko: – Klimaendringer vil påvirke risikoen i vår utlånsportefølje

– Klimarisiko, i betydningen fysisk risiko og overgangsrisiko, er komplisert. Derfor vil vi delta i prosjektet «Sustainable Edge» i regi av CICERO Senter for klimaforskning og ENOVA med oppstart nå i juni, forteller Jan-Eilert Nilsen og Rolf Jarle Brøske i SpareBank 1 SMN i Trondheim.

– Vi har forpliktet oss til å følge FNs bærekraftsmål gjennom UN Global Compact og har et helhetlig fokus på bærekraft i vårt konsern, sier Jan-Eilert Nilsen (til høyre), leder eiendom og innkjøp i SpareBank 1 SMN i Trondheim. Her sammen med Rolf Jarle Brøske, konserndirektør for kommunikasjon og samfunn i samme bank, i trappen som viser frem FNs bærekraftsmål. – Så enkelt tiltaket enn er: budskapet i trappen gir oss noe å strekke oss etter, hver dag, sier Nilsen. (Foto: Anne Jortveit).

SpareBank 1 SMN – med sitt hovedkontor i Trondheim – har 1500 ansatte fordelt på 46 bankkontor. Banken forvalter en kapital på 161 milliarder kroner. Årsregnskapet for 2018 viser et resultat før skatt på 2450 millioner kroner og et tap på utlån på 263 millioner kroner.

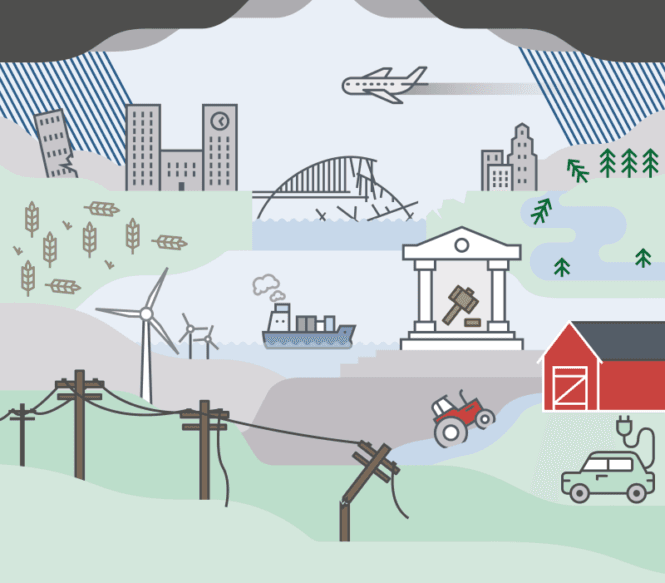

Energi og Klima: – For mange selskaper handler klimaspørsmålet ofte om å få oversikt over og deretter redusere bedrifters egne utslipp, mens klimarisiko handler om hvordan klimapolitikk og klimaendringer kan påvirke bedriftens lønnsomhet og evne til å tjene penger. En kartlegging fra Norsk klimastiftelse høsten 2018 – foretatt blant 50 ledere og mellomledere innen finans og også større selskaper notert på Oslo Børs – viser en veldig stor variasjon i hvor langt selskapene har kommet i eget arbeid med å kartlegge og håndtere klimarisiko. Hvordan ligger dette arbeidet an i SpareBank 1 SMN?

– Klimarisiko og klimarisikohåndtering er sentrale tema som diskuteres i kredittmiljøet og risikostyringsmiljøet vårt. Vi planlegger et samarbeid med CICERO Senter for klimaforskning og ENOVA for å utvikle vår metodikk og rammeverk, sier Jan-Eilert Nilsen, leder i avdeling for eiendom og innkjøp i banken.

– Klimaendringer vil påvirke risikoen i vår utlånsportefølje. Temperaturen i havet stiger, hva får det å si for lønnsomheten i oppdrettsnæringen? Hva med skogbruk og landbruk – hvordan vil tørkeperioder eller ekstrem nedbør påvirke inntjeningen og evnen til å betjene lån? Og hva skjer hvis myndighetene legger på en CO₂-avgift i bransjer vi er eksponerte i? Dette er eksempler på problemstillinger som nå dukker opp og som vi må analysere, sier Nilsen.

– Når vi skal behandle større lånesaker kan spørsmål knyttet til bærekraft og også klima fort dukke opp. Hvordan står søknaden seg opp mot bankens ansvar for bærekraft? Olje, offshore, fiskeoppdrett, havbruk og virksomheter som genmodifisering er eksempler på søknader som kan vurderes opp mot våre bærekraftskrav. Vi har for eksempel de siste årene skjerpet rutinene når det gjelder oljesand, sier Rolf Jarle Brøske, konserndirektør for kommunikasjon og samfunn i banken.

Klimarisiko vs. usikkerhet

– Vil det være aktuelt for dere å benytte scenarioer i arbeidet med å identifisere bankens klimarisiko?

– Regjeringens ekspertutvalg for klimarisiko brukte jo scenariometodikk i sitt arbeid med NOU 2018:17 Klimarisiko og norsk økonomi. Generelt vil jeg si at det å utarbeide scenarier er en god fremgangsmåte når man skal vurdere risiko på områder med stor usikkerhet. Vi er medlem av Norges nest største finansgruppering, SpareBank 1-alliansen, og det er naturlig for oss å drøfte valg av tilnærming med våre kolleger i alliansen. Det foregår gode faglige diskusjoner i en rekke råd og utvalg i dette kompetansenettverket som skal sikre at vi tar gode valg for bærekraftig verdiskaping med akseptabel risiko i tiden fremover, sier Jan-Eilert Nilsen.

– Så er det kanskje riktig å skille mellom risiko og usikkerhet når vi drøfter klimarisiko. Risiko kan vi kvantifisere selv om grunnlaget er skjørt, mens usikkerhet er verre å kvantifisere på noe meningsfylt vis. Når vi jobber med risikomodellene våre kan vi ta hensyn til risiko og legge dette inn, mens usikkerhet ligger utenfor det en modell kan forklare. Usikkerheten må vi ta inn i de kredittpolitiske retningslinjene våre, sier Nilsen.

– Klima innebærer muligheter

– Vi er også opptatt av at klimatrusselen innebærer muligheter for ny forretning. I tett dialog og samarbeid med våre kunder vil vi vurdere de forretningsmuligheter som byr seg. Vi vil være med som långiver og investor i prosjekter som er med på å stimulere det grønne skiftet. SpareBank 1 SMN har en lang historie og mange bevis på at vi bygger, støtter og utvikler den regionen som vi er en del av, sier Jan-Eilert Nilsen.

– Da banken ble etablert i 1823 var formålet å legge til rette for at befolkningen skulle få mulighet til å komme seg ut av nød og fattigdom. I dag er det klima og miljø som er den store utfordringen, det ligger i genene våre at vi vil ta ansvar også her og bidra til lønnsomme og bærekraftige løsninger der vi kan, sier Nilsen.

– Lager dere årlig regnskap over bankens eksponering i fossile selskaper, som for eksempel oljeservice?

– Delvis, dette dreier seg foreløpig om at vi holder oversikt over hvordan vi er eksponert i ulike sektorer. Vi er medeier i to oljeselskap, AKER BP og OKEA, begge har sitt utspring i Trøndelag. Noen eierandeler i offshore oljeservice fulgte med da banken vår kjøpte Glitnirs norske datterselskap, Glitnir Bank ASA. Her har vi fortsatt engasjementer, sier Rolf Jarle Brøske.

– Ligger klimarisiko noen ganger på styrets bord?

– Foreløpig har ikke klimarisiko vært egen styresak, men minimum annethvert år er vår strategi for samfunnsansvar til behandling i styret og det er styret som vedtar denne. Til høsten skal vi revidere strategien, da kan det kan tenkes at styret ønsker en mer aktiv rolle etter hvert som klimarisiko blir et viktig parameter for kjernevirksomhetens lønnsomhet, sier Jan-Eilert Nilsen.

– Stiller selskapet klimarelaterte krav ved utlån?

– I økende grad, vi endret kredittpolitikken gjennom et internt arbeid i 2017 og 2018, klima er med som et av flere kriterier her, sier Brøske.

– Opplever dere i SpareBank 1 SMN at investorer og andre stakeholdere stiller krav om at dere gjør vurderinger av klimarisiko?

KLIMARISIKO.ORG: Digital kunnskapsbank med redaksjonelt innhold om klimarisiko.

– Investorer er i stadig større grad opptatt av klimarisiko. Spesielt gjelder dette potensielle investorer i grønne obligasjoner, men også mange andre investorer er opptatt av dette. Vi forventer at det vil skje, men vurderinger av klimarisiko er også i bankens interesse. Det vil skje et grønt skifte i alle bransjer hvor forretningsmodeller vil avvikles og nye forretningsmodeller vil skapes blant annet som følge av klimarisikoeksponering. Vi må starte med å stille krav til oss selv før kundene gjør det. Vi inviterer kundene våre til et samarbeid om dette, her kan vi utfordre hverandre på et felt som blir viktigere og der vi alle får mer kunnskap og erfaring de neste årene, sier Jan-Eilert Nilsen.

– Vi som bank er en viktig influencer. Både vår utlånspraksis og vår innkjøpspraksis er innovasjonsmotorer som kan stimulere til det grønne skiftet, sier Nilsen.

Grønne utlån og obligasjoner

– Har banken i løpet av det siste året gjort noe for å redusere virksomhetens direkte og/eller indirekte klimagassutslipp?

– I banken vår har vi full kartlegging og full transparens når det gjelder klimagassutslipp. Vi har tatt i bruk et nytt system i samarbeid med CEMAsys og har ambisjon om å rapportere kvartalsvis på eget klimafotavtrykk digitalt på nettsiden vår. Bruk av strøm og antall flyreiser er en del av denne rapporteringen. Banken er også Miljøfyrtårn-sertifisert, sier Brøske.

– Tilbyr dere per i dag “grønne” produkter som for eksempel grønne lån, fond, obligasjoner eller annet? Hvis ikke nå; er dette på trappene?

– Ja, vi har arbeidet med dette i fellesskap med ING-BANK i Nederland. Vi har også besluttet å utstede grønne obligasjoner. Ledelsen har også besluttet at vi skal gi såkalte grønne utlån, her er vi i startfasen. I fjor har SpareBank 1 SMN i samarbeid med Nord-Trøndelag Elektrisitetsverk gitt fire grønne utlån til solcelleanlegg, utlånene er til sammen på drøyt to millioner kroner, forteller Brøske. . Vi har også utstedt grønne obligasjoner. Ledelsen har også besluttet at vi skal gi såkalte grønne utlån, her er vi i startfasen. I fjor har SpareBank 1 SMN i samarbeid med Nord-Trøndelag Elektrisitetsverk gitt fire grønne utlån til solcelleanlegg, utlånene er til sammen på drøyt to millioner kroner, forteller Brøske.

Barn, unge og skolene

– Klimaspørsmålet krever kultur- og holdningsendringer, barn og unge er flinkere og mer mottagelige for slike holdningsendringer. Derfor går mer av midlene våre som er øremerket allmennyttige formål til nettopp barn og unge, for eksempel til plastdugnader som mobiliserer frivillige, idrettslag som samler søppel og ungt entreprenørskap. I fjor mobiliserte vi gjennom «plastdugnaden» mer enn 12000 frivillige som samlet over 18000 sekker med marint plastsøppel i Midt-Norge. Kunnskapen om forurensning, klimagassutslipp og risiko knyttet til klimaendringene må ut i skolene til den yngre generasjonen, det har jeg tro på, sier Rolf Jarle Brøske.