Equinor havner “på bunn” sammen med Exxon og Conoco i ny rapport om klimarobustheten til mulige framtidige investeringer

80–90 prosent av Equinors potensielle investeringer er finansielt lite robuste mot klimapolitikken, ifølge rapport. Grønt hydrogen kan snart danke ut blått, EU-parlamentet skjerper klimamålene og pandemien gir økt produksjon av plast.

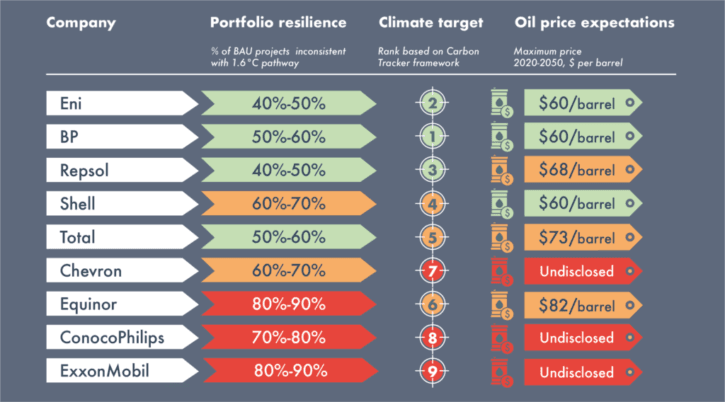

I den ferske rapporten “Fault Lines – How diverging oil and gas company

strategies link to stranded asset risk” – gitt ut av Carbon Tracker, havner Equinor nederst sammen med de amerikanske oljeselskapene i vurderingen av hvor robuste de er rent finansielt i lys av klimamålene. (Illustrasjon: Carbon Tracker.)

Hver fredag presenterer redaksjonen i Energi og Klima fem internasjonale nyhetssaker fra uka som har gått. Her er mine utvalgte:

Finansiell klimarisiko: Equinor “en bemerkelsesverdig sinke“

Nyheten: Hele 80–90 prosent av Equinors potensielle framtidige portefølje er lite robust – eller også “finansielt ufornuftig” – hvis verden klarer å begrense den globale oppvarmingen til 1,6 °C. Det er en av konklusjonene i den ferske rapporten Fault Lines. How diverging oil and gas company strategies link to stranded asset risk. Utgiver er UK-baserte Carbon Tracker. Analytikerne legger Equinors prisforventninger til grunn for konklusjonene.

Bakgrunn: Finansanalytikerne i Carbon Tracker har i den nye rapporten sammenlignet ni av de store oljeselskapene blant annet ut fra deres forventning om pris. Formålet er å gi en indikasjon på hvor godt forberedt disse er på energiomstilling og strengere klimapolitikk – når potensielle investeringer skal vurderes.

Sammen med klimaverstingene ExxonMobil og ConocoPhillips havner Equinor på bunn i analysene av hvor robuste og konsistente deres mulige framtidige porteføljer er i lys av målet om å begrense den globale oppvarmingen. Hele 80–90 prosent av Equinors potensielle prosjekter står seg ikke finansielt hvis Paris-målene nås. For BP, Total, Eni and Repsol er utsiktene lysere – “bare” 40–60 prosent av deres potensielle framtidige portefølje “make no sense” ved den oljeprisen vi kan forvente om vi begrenser den globale oppvarmingen til maks 1,6°C.

Mens Equinor har satt en prisforventning på omlag 80 dollar fatet, forventer Shell, BP, Eni, Repsol og Total en lavere pris, fra 60–73 dollar. I kategorien “Climate targets” kommer Equinor på sisteplass av de europeiske selskapene. Som det heter i rapporten: Europeiske oljeselskaper er klart bedre enn sine amerikanske konkurrenter, men Equinor peker seg ut som det rapporten kaller “en bemerkelsesverdig sinke”.

Grønt hydrogen kan danke ut blått hydrogen på pris på få år

Nyheten: Grønt hydrogen basert på sol og vind kan utkonkurrere blått hydrogen fra fossil gass innen ti år. Det skriver The Guardian basert på en gjennomgang av tilgjengelige data og analyser. Samtidig oppfordrer The European Academies Science Advisory Council (EASAC) EU til å støtte grønt hydrogen som motor i energiomstillingen. EASAC – som består av forskere fra EU, UK, Sveits og Norge – understreker at klimagevinsten ved blått hydrogen fra fossile brensler er begrenset – selv med karbonfangst og -lagring (CCS). Det skriver Recharge.

Bakgrunn: Det foregår et internasjonalt kappløp om å kunne fremstille utslippsfritt hydrogen rimeligst mulig – med sikte på å kapre markedsandeler for hydrogen blant annet som drivstoff i maritim sektor og i langtransport, i elsektoren og i industrien. I Norge er strategien primært å utvikle og etablere verdikjeder for fossilfritt hydrogen basert på norsk gass med CCS. Oppslaget i The Guardian viser blant annet til at en tidligere analyse fra Bloomberg New Energy finance (BNEF) har kommet frem til at elektrolysører som brukes i Kina allerede kan fremstille hydrogen med fornybar energi for kun 1/5 av den prisen de offisielle australske kostnadsestimatene hittil har bygget på.

Vil du lese mer?

- Montelnews.com: Energy firm Orsted and fertiliser company Yara are in discussions to build a 100 MW green hydrogen plant in the Netherlands, powered by offshore wind, they said on Monday. (5/10-2020).

- Energyvoice.com – hentet fra Bloomberg New Energy Finance: Spain sets a $10.5 billion goal for green hydrogen. (6/10-2020).

- Recharge: With Coal Dead, Department Of Energy Lobs Green Hydrogen Brick At Natural Gas. (2710-2020).

EU-parlamentet ønsker 60 prosent kutt innen 2030

Nyheten: EUs interne diskusjon om klimamålene er ytterligere opphetet etter at EU-parlamentet denne uken stemte for å øke ambisjonene til 60 prosent kutt innen 2030. De folkevalgte i parlamentet vil avvikle alle indirekte subsidier til fossilt brensler senest i 2025 og dessuten opprette et uavhengig vitenskapelig organ som skal overvåke fremdriften i unionens klimaarbeid.

Bakgrunn: EU-kommisjonen har foreslått å vedta et mål om å kutte CO₂-utslippene med 55 prosent innen 2030, men parlamentet vil gå enda lengre. Vedtakene blir nå bli sendt til de 27 stats- og regjeringssjefene i Det europeiske råd – det som også kalles EU-toppmøtet.

Koronapandemien = mye mer plast

Nyheten: Pandemien fører til økt etterspørsel etter plastprodukter, som ansiktsmasker, hansker, takeaway-bokser og bobleplast. En priskrig, fremprovosert av oljenæringen, fører til at resirkulert plast taper kampen mot ny olje.

Bakgrunn: Lavere oljepris kombinert med at oljeselskapene trenger nye markeder fører til at konkurransen om å levere råvaren til plasten, hardner til. Oljeselskapene har store muskler, mye ny og unødig olje fases derfor inn i plastproduksjonen, skriver Reuters i spesialreportasjen Plastpandemi – COVID-19 ødela gjenvinningsdrømmen. Prisdata og intervjuer med mer enn to dusin virksomheter på fem kontinenter ligger til grunn for arbeidet. Petroleumsindustrien planlegger å bruke rundt 400 milliarder dollar de neste fem årene på anlegg for å lage råvarer ny plast, ifølge Carbon Tracker.

Kina bygger mega-raffinerier – risikerer “stranded assets”?

Nyheten: Kina investerer titalls milliarder dollar i nye mega-raffinerier, selv om drivstoffbehovet forventes å toppe seg innen fem år særlig på grunn av innfasingen av elektriske kjøretøy. Risikoen for at regionen må ty til billig eksport øker, skriver Bloomberg.

Bakgrunn: Minst fire oljeraffinerier er under bygging. Den samlede kapasiteten utgjør mer enn det samtlige raffinerier i Storbritannia til sammen kan klare å prosessere. Men når investeringen allerede er gjort, risikerer vi en typisk “sunk cost”-situasjon, der varer selges på billigsalg for å dekke inn investeringskostnadene. Ser vi en planlagt “stranded-asset”-situasjon for kinesiske raffinerier brette seg ut her?