Klimasatsingen i finansnæringen: Er alt grønnvasking?

Trenger standardisering: Markedsføringen av ESG-fond gir uttrykk for miljøambisjoner. Men ofte avslører «den lille skriften» at målet er å sikre aksjonærfortjeneste, skriver Victoria Lavold og Lars Erik Mangset.

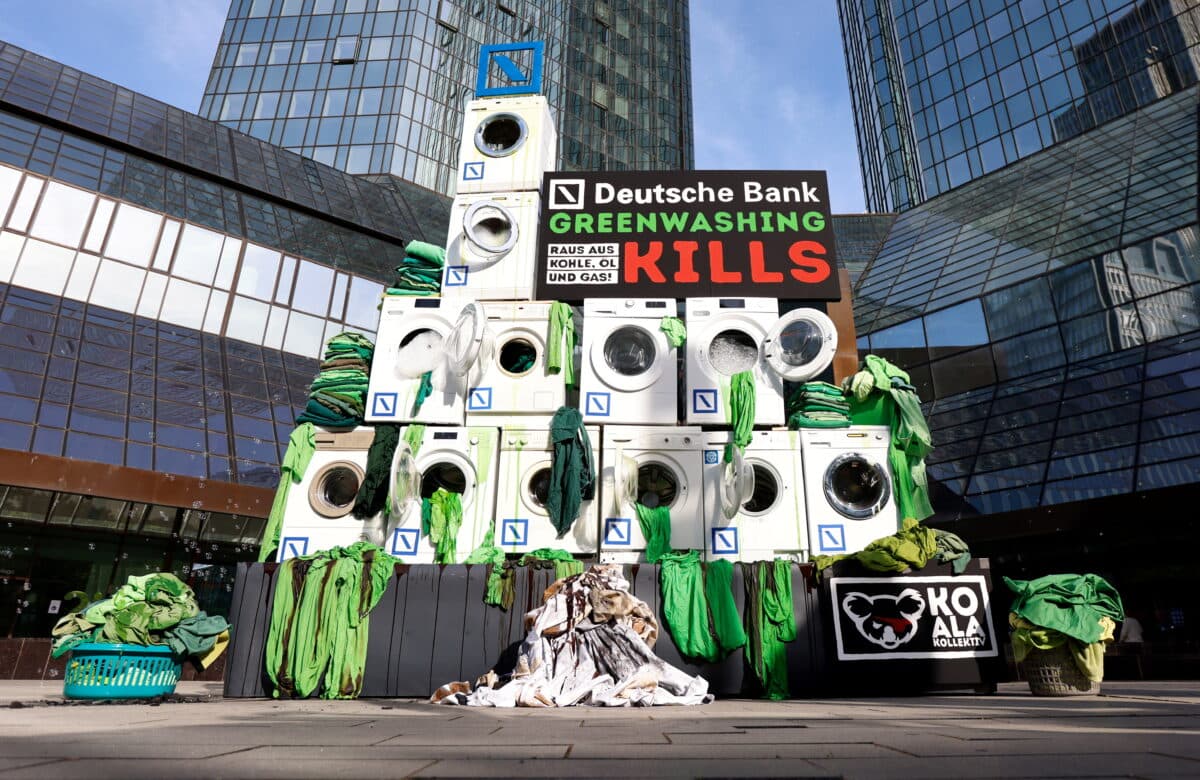

Aktivister plasserte vaskemaskiner foran Deutsche Banks hovedkvarter i Frankfurt i mai 2022 for å protestere mot grønnvasking. Artikkelforfatterne oppsummerer hovedtrekk i debatten om finans, næringsliv og grønnvasking. (Foto: Heiko Becker/Reuters/NTB.)

Finansnæringens arbeid med bærekraft får i økende grad et kritisk søkelys på seg. Det stilles spørsmål om formålet bak bærekraftige investeringer – om de virkelig oppfyller det som står beskrevet i investeringsmandatet.

Debatten kommer i kjølvannet av en kraftig vekst i investeringsvolum, drevet frem av et økt tilbud av grønne investeringsprodukter og en voksende appetitt på å investere i det grønne skiftet. (Basert på data fra Global Sustainable Investment Alliance – GSIA – fra 2021, utgjorde volumet av bærekraftige investeringer 35 billioner (10^12) amerikanske dollar i 2020, og har vokst med 15 prosent siden den gang.)

#Klimaogfinans – et nyhetsbrev om klimarisiko og den grønne bølgen i finansmarkedene

Du kan få nyhetsbrevet gratis rett i mailboksen din en gang i måneden. Innholdet er laget av Energi og Klima-redaksjonen. Målgruppene er ansatte og ledere i bank og forsikring, investorer, den interesserte kunde og alle andre som vil ha mer kunnskap om det som nå skjer på dette feltet i Norge, EU og verden.

I finansmarkedet ser vi en rekke ulike typer investeringsprodukter, som grønne obligasjoner, bærekraftsrelaterte obligasjoner og lån samt ulike tematiske produkter som fossilfrie fond eller såkornsfond med vekt på neste generasjons klimateknologi. Globalt ser vi at antallet kapitaleiere, forvaltere og banker som har satt netto null-utslippsmål for porteføljen samlet sett, forvalter kapital som langt overstiger verdens brutto nasjonalprodukt.

Disse trendene kan man se i sammenheng med Paris-avtalens ønske om å tilpasse kapitalstrømmer i tråd med 1,5°C-målet.

I takt med veksten av bærekraftige investeringer har et økende antall skeptikere uttalt seg. Det er funnet flere relevante eksempler på produkter og selskaper som ikke oppnår det som forespeiles i markedsføringsmaterialet, noe som styrker argumentet om «grønnvasking».

Grønnvasking vil si en form for villedende markedsføring der virksomheter og produkter fremstilles som bærekraftige uten at påstandene om dette kan underbygges og bevises.

Kritikken belyser svakhetene ved finansmarkedets håndtering av det grønne skiftet, der særlig begrepet «ESG» (Environmental, Social and Governance) har fått – og får – seg en støyt.

Målet med denne artikkelen er å ta for seg utviklingen i debatten om hvorvidt finansnæringen spesielt, men også næringslivet generelt, grønnvasker. Vi forsøker å oppsummere hovedtemaene i debatten og hvilke perspektiver som har blitt løftet frem i media.

Motivasjon for å være bærekraftig: planet eller profitt?

Debatten dreier seg om motivasjonen bak investeringer i bærekraft. Er målet at investorer aktivt skal bidra til å redusere utslipp i realøkonomien i tråd med Paris-avtalen? Eller er målet at man skal vurdere hvordan bærekraftsrelatert utvikling kan utfolde seg, og gjøre finansielle justeringer slik at trendene ikke negativt påvirker risikojustert avkastning?

Nyhetsmediene Bloomberg og The Economist er blant dem som har skrevet kritiske artikler om motivasjonen bak bærekraftsarbeidet i finans. Oppmerksomheten har blitt rettet mot bruken av ESG-data, som ofte danner grunnlaget for utviklingen av grønne investeringsprodukter.

I mange tilfeller blir underliggende selskaper i fondene valgt ut basert på ESG-ratingen selskapet får. Kritikere viser til at høyere ESG-rating gir inntrykk av et mer bærekraftig selskap, selv om dette ofte ikke er tilfelle. Bloomberg mener at det amerikanske ratingbyrået MSCI praktisk talt har mistet sammenhengen mellom markedsføringen om en «bedre verden» og dens metodikk:

«MSCI, det største ESG-ratingselskapet, prøver ikke engang å måle effekten fra selskapet på planeten. Alt handler om hvorvidt planeten kan rote med bunnlinjen.»

For å eksemplifisere trekker de frem MSCIs oppgradering av ESG-ratingen til McDonald’s i april 2021. Selskapet fikk en bedre rating til tross for at utslippene økte. Oppgraderingen ble begrunnet med at utslippene ikke representerte noen risiko for selskapets bunnlinje. Tilsvarende eksempler er Amazon og ExxonMobil, der begge selskaper har fått oppgradert rating basert på finansielle hensyn, selv om totale klimautslipp i forsyningskjedene hadde økt i perioden revideringen skjedde.

Debatten bærer preg av at definisjonen av ESG er uklar. Tesla ble i mai kastet ut fra S&P 500 sin ESG-indeks, mens ExxonMobil klarte å klamre seg fast. Elon Musk var rask til å vise sin avsky for avgjørelsen og kalte ESG for «svindel».

Hendelsen har blitt hyppig diskutert, der kritikerne trekker frem at Teslas produkter er essensielle om vi skal nå Paris-avtalen. Derimot mener motparten at aspekter som arbeidstakerrettigheter og miljøpåvirkning fra forsyningskjeden gjør at Tesla i forhold til lignende selskaper henger etter. Ettersom ESG skal fange opp alle vesentlige bærekraftsaspekter, er S&Ps vurdering at det var på høy tid å ekskludere Tesla.

The Economist peker videre på at finansnæringens egentlige motivasjon verken består i å ville bidra positivt til å nå FNs bærekraftsmål eller å redusere eventuell klimarisiko i porteføljen. Ifølge deres vurderinger vil selskaper som markedsfører seg som bærekraftige, tiltrekke seg yngre småsparere som gjerne ønsker å investere i overensstemmelse med egne verdier og som kan forbli lønnsomme kunder i mange år fremover.

I tillegg peker The Economist på at bærekraftsfond i gjennomsnitt er nesten 50 prosent dyrere enn tradisjonelle fond, og at dette gir finansielle institusjoner et klart incentiv til å overselge og fremme grønne påstander om egne produkter. Tidligere sjef for bærekraftige investeringer hos Blackrock, Tariq Fancy, hevder at bærekraftige investeringsprodukter er en «farlig placebo» som skader allmenhetens interesser. Han mener mye av problematikken stammer fra det subjektive aspektet av ESG-rating, noe som gjør dataen og tilhørende produkter upålitelige.

Villedende markedsføring i finansbransjen

Eksemplene ovenfor illustrerer den eksisterende forvirringen rundt ESG-begrepet og tilhørende rapportering. Denne usikkerheten stiger ytterligere med anklager om villedende markedsføring fra kapitalforvaltere. Markedsføringsmaterialet til relevante ESG-fond gir uttrykk for sosiale og/eller miljømessige ambisjoner, men ofte avslører «den lille skriften» at det virkelige målet er å sikre aksjonærfortjeneste.

Harvard Business Review trekker frem en tidligere uttalelse fra State Street Global Advisors ESG Investment Statement som et eksempel på villedende markedsføring. State Street har fått kritikk for å oppmuntre til en «overgang til en lavkarbon, mer bærekraftig, ressurseffektiv og sirkulær økonomi», men senere definere ESG-utfordringer som:

«…hendelser eller forhold som, dersom de skulle inntreffe, kan forårsake en negativ innvirkning på verdien av en investering».

I Norge har blant annet DNB og Nordea blitt anklaget for villedende markedsføring. I et innlegg i DN i mars i år argumenterte leder av porteføljeforvaltning i Gabler, Trym Riksen, for at fondsforvalterne eier «bærekraftsbøller», med en ESG-rating som er dårligere enn den globale normen. Likevel tar disse seg opptil 10 til 15 ganger så mye betalt som et indeksfond med høyere ESG-rating, skriver han. DNB sitt svar på kritikken bunner i at hensikten med bærekraftig finans ikke bare er å maksimere en eksternt rapportert ESG-rating. For å si noe om hvor bærekraftig et selskap er, må man gjøre aktive vurderinger av relevante aspekter som ligger bak ratingen av hvert enkelt selskap.

Et annet eksempel er etterforskingen av den tyske kapitalforvalteren DWS, et datterselskap av Deutsche Bank. DWS har blitt etterforsket for villedende markedsføring. Det ble funnet tydelige indikasjoner på at ESG-standardene ikke ble opprettholdt i DWS sine investeringer, noe som bekrefter anklagen om grønnvasking og svekker tilliten til investorene.

Det britiske finanstilsynet har gjennom sin undersøkelse av det europeiske fondsmarkedet funnet flere problematiske eksempler knyttet til grønnvasking og mener at passivt forvaltede indeksfond som markedsføres som bærekraftige, er villedende dersom fondets referanseindeks ikke er basert på ESG-kriterier. Ifølge tilsynet er det også problematisk hvis klimafond gjør store investeringer i selskaper med høye utslipp, med mindre de rettferdiggjør dette, for eksempel ved at forvalteren har som plan å påvirke klimaomstillingen i et gitt selskap i henhold til Paris-avtalen. Mer nylig har tilsynet varslet at selskaper som tilbyr ESG-produkter, må forvente kontroll, der man vil se på sammenhengen mellom markedsføringen av produktet og faktiske investeringer.

Debatten om grønnvasking har også satt andre selskaper under lupen. KLM, Ryanair, ExxonMobil, Chevron, Shell og BP er eksempler på internasjonale selskaper som har blitt anklaget for villedende markedsføring. KLM har blitt irettesatt av både klimaaktivister og tilsynsmyndigheter for grønnvasking ved gjennomføring av karbonkredittprosjektet sitt, CO₂Zero. Ryanairs påstand om at de hadde lavest utslipp blant Europas flyselskaper, førte til at britiske tilsynsmyndigheter krevde at selskapet fjernet kampanjene og dokumenterer lignende påstander i fremtidig markedsføring.

Også de nevnte oljeselskapene, som til sammen svarer for mer enn 10 prosent av verdens karbonutslipp siden 1965, har blitt anklaget for grønnvasking. Her i form av tomme lovnader om å redusere investeringer i utvinning av fossilt drivstoff og ekstra avgifter for karbonnøytralt drivstoff. Det påfølgende forslaget om å «grønnmerke» gass har ført til at også EU har havnet i gapestokken. I tillegg har domstolen i Storbritannia blant annet krevd at den britiske regjeringen må konkretisere egne klimaplaner slik at sammenhengen mellom klimapolitikk og klimamål blir tydeligere.

Kan bærekraft i finans overhodet måles på en hensiktsmessig måte?

Byggesteinen i de fleste bærekraftige investeringsprodukter i finansnæringen er ESG-data. Slike fondsprodukter, obligasjoner og lån må baseres på både finansiell og ESG-data for å muliggjøre porteføljekonstruksjonen. Grønne obligasjoner og lån må i tillegg demonstrere effekten de skaper. The Economist peker på at data og måling av effekt er upålitelig, vanskelig å sammenligne og mangler transparens. De viser til at det er uklart hva ESG-data egentlig måler, og hva som er den underliggende metodikken.

Investeringsdirektør i Skagen, Alexandra Morris, hevder at bruken av ESG-data kan føre til utilsiktede skjevheter i porteføljekonstruksjonen, som for eksempel at fond investerer i selskaper av en gitt størrelse eller base i Europa, ettersom disse selskapene har tilgang på mer ressurser og bedre bærekraftsrapportering. Morris peker videre på at dette ikke er en fallitterklæring når det gjelder bruk av ESG-data, men at bransjen må reguleres, samtidig som investorer må gjøre sine egne vurderinger.

I tillegg til upålitelige data trekker The Economist frem at ESG-ratinger skiller seg ut fra tradisjonelle kredittratinger. De understreker at ESG-rating på selskapsnivå er subjektivt fra byrå til byrå – en konsekvens av manglende standardisering. Hugh Wheelan fra Responsible Investor mener at The Economists sammenligning mellom ESG-byråer og kredittratingbyråer er feilaktig. Kredittratinger er basert på lovpålagt finansiell rapportering og står sterkere i markedet. Dette er krav som foreløpig ikke har kommet for ESG-rating, men sannsynligvis vil innføres.

Wheelan påpeker at kritikken og usikkerheten rundt ESG-data vil bli dempet av sterkere internasjonal regulering og fremtidige krav til finansiell rapportering. Ifølge MIT Sloan School of Management drives variasjonen i ESG-rating frem av (1) hvilke bærekraftsaspekter som inngår i ratingen, (2) bruk av ulike indikatorer som grunnlag for ratingen og (3) ulik vekting av aspektenes betydning. Disse områdene bør dekkes i kommende reguleringer for å sørge for en effektiv standardisering av ESG-rating.

Ifølge professor ved London Business School Ioannis Ioannou ligger mye av utfordringene i ESG-ratingenes nøyaktighet og pålitelighet i at samfunnet fortsatt diskuterer den riktige tilnærmingen til mange av de underliggende aspektene, som for eksempel hvordan næringslivet skal gå frem for å styrke menneskerettigheter, redusere barnearbeid og stoppe tap av natur.

Slik The Economist ser det, er utfordringen med dagens ESG-rating at den ikke reflekterer reelle bærekraftsdilemmaer i tilstrekkelig grad. Et dilemma vi kjenner godt fra Norge, er vindkraftdebatten – hvordan vurderer vi verdien av økt produksjon av ren energi mot tap av natur og rekreasjonsverdier for friluftsentusiaster? Dette illustrerer at tiltak som jobber positivt mot ett bærekraftsmål, også kan skape negative konsekvenser for et annet. The Economist hevder derfor at ESG-rating gir grunnlag for vrangforestillinger, og at løsningen er å avgrense måling av bærekraft til klimagassutslipp alene.

EU introduserte i 2019 Sustainable finance disclosure regulation, forkortet til SFDR, for å sikre transparens i markedet for bærekraftige investeringsprodukter, for å unngå grønnvasking og sikre validiteten på påstander om bærekraft som kommer fra de finansielle markedsaktørene.

SFDR kategoriserer finansielle produkter i tre kategorier, deriblant «mørkegrønne» produkter (artikkel 9) som skal ha bærekraftige investeringer som ett av investeringsmålene. Regelverket er myntet på å få slutt på grønnvasking, men flere er i tvil om den reelle effekten av lovgivningen. Trym Riksen peker på at 70 av de mer enn 300 registrerte artikkel 9-fondene på aggregert nivå overlapper 97 prosent med MSCI World-indeksen. Dette skaper usikkerhet rundt fondenes aggregerte adferd og om dette er bevis for grønnvasking. Bård Bringedal fra Storebrand mener at analysen til Riksen er mangelfull ettersom fondene i analysen kan ha ulik forståelse av regelverket. Derimot etterspør også Bringedal større klarhet fra myndighetene rundt regelverket.

Kan finans redde verden?

Som nevnt er Tariq Fancy en av dem som har utrykt bekymring for utviklingen av bærekraftige investeringer i finansnæringen. Tidligere bærekraftsjef i HSBC, Stuart Kirk, var i sitt innlegg under årets Financial Times-konferanse i mai i år langt på vei enig med Fancy og konkluderte: «Vi bør bare droppe alt dette.» Tilsynelatende har Stuart Kirk fått nok av ESG. Han trekker frem at manglende standardisering gjør det vanskelig å jobbe med tematikken. Ifølge Kirk er dette «en total sløsing av ressurser og en avsporing fra finansmarkedets egentlige funksjon».

Førsteamanuensis i finans ved BI, Espen Henriksen, støtter argumentene og mener problemet ligger i selve definisjonen av investeringer.

For å møte det grønne skiftet er vi avhengig av at kapital kanaliseres til bærekraftige aktiviteter. At en fondsforvalter «investerer», vil imidlertid bare føre til at en gitt mengde aksjer skifter eier, og ikke nødvendigvis at det gjøres endringer i bedriftens bærekraftstrategier. Med andre ord gjør ikke grønne investeringer verden «grønnere». Leder av bærekraftsprogrammet i finans ved universitetet i Oxford, Ben Caldecott, krever at investorer må kunne vise til at de kan skape faktiske endringer, eller addisjonalitet, for å kunne kalle sine investeringer grønne eller bærekraftige.

The Economist er kritisk til flere av investorenes tilgjengelige virkemidler i bærekraftsarbeidet. De peker på at det er lite hold for at etiske eksklusjoner – av for eksempel kull eller tobakk – fører til endringer i verdens bruk av disse produktene, og at selskapene heller ikke opplever noen negative konsekvenser i form av høyere kapitalkostnader. En bedre tilnærming kan da være å opprettholde investeringene i disse selskapene og påvirke retningen i deres utvikling gjennom å bruke stemmeretten ved generalforsamlingen.

Hvor går veien videre?

Debattinnleggene om grønnvasking bærer preg av å bringe tidligere ukjente forhold opp i dagen. Men som CEO for Principles for Responsible Investment, David Atkin, poengterer: «Selv om det å integrere ESG i investeringsprosesser og virksomheter ikke er nytt, så det nytt for mange.» At man med ESG-data og fond ikke redder verden, men reduserer egen selskapsrisiko, burde ikke komme som noen overraskelse. Styreleder i Goldman Sachs AM, Sheila Patel, formidlet til CNBC i fjor at sammensetningen av ESG-fond først og fremst er ment å skape avkastning i porteføljen.

Derimot kan man stille spørsmål om hvorvidt dette kommer tydelig frem i markedsføringen, eller om man heller har gått inn for å underkommunisere det. Sarah Gordon fra Impact Investing Institute skriver i Financial Times at det er behov for å forbedre dagens bærekraftsarbeid, bruk av ESG-data og tilhørende markedsføring, rett og slett fordi fremtidige generasjoner ikke vil kunne akseptere at finansiell avkastning kommer på bekostning av mennesker, natur og klima. For at dette skal skje, må bransjen selv ta tak i tre større utfordringer.

For det første må det på plass en metodisk standardisering. Konsernsjef i S&P Global, Doug Peterson, mener dette vil gi investorene et konsistent sett med informasjon og øke anerkjennelsen i markedet.

Videre er det viktige å samordne krav til selskapene. Bærekraftsjef i Grieg Investor, Lars Erik Mangset, peker på at investorer må samordne både kravene som stilles til selskaper, og valg av påvirkningsstrategi. Investorer kan enten velge å selge seg ut av selskaper med høye utslipp eller opprettholde sine investeringer og forsøke å endre det enkelte selskapet. Ingen av strategiene vil fungere med mindre en kritisk masse med investorer samarbeider.

Siste utfordring er krav til åpenhet. Åpenhet er avgjørende for å sikre kvalitet i finansnæringens arbeid. Med tilstrekkelig åpenhet kan man skape en konkurransedimensjon der aktører går inn for å bli best på klima og ESG med kontinuerlig kvalitetssikring og forhåpentlig minst mulig grønnvasking.

Artikkelen er basert på kunnskap som kom frem under arrangementet Klimasatsingen i finansnæringen – er alt grønnvasking? i Arendalsuka 2022, arrangert av Grieg Gruppen, Grieg Investor.