Tilnærming for å kartlegge klimarisiko – trusler og muligheter for virksomheten

Klimaendringer og klimapolitikk er svært viktige premisser for næringslivet. Derfor er det i økende grad forventninger om at selskaper skal rapportere om hvordan de er eksponert for klimarisiko – og hvordan de håndterer ulike konsekvenser slike endringer vil kunne ha for selskapet.

Fysisk risiko er en del av klimarisikoen. Her fra Port Arthur i Texas, USA etter orkanen Harveys herjinger i 2017. (Foto: U.S. Air National Guard, Staff Sgt. Daniel J. Martinez)

Anbefalingene fra G20-landenes Task Force on Climate Related Financial Disclosures (TCFD) har etablert seg som det sentrale rammeverket for hvordan klimarisiko skal analyseres og rapporteres. Når begrepet klimarelatert utvikling brukes i denne teksten, så refererer det både til klimaendringer og virkninger knyttet til klimapolitiske tiltak i veldig bred forstand. (Se begrepsforklaring i artikkelen Klimarisiko kort forklart).

Denne teksten er også publisert i rapporten Hvordan møte klimarisiko?, gitt ut av Norsk klimastiftelse i november 2018 i samarbeid med KLP.

Risiko kan forstås som effekten usikkerhet har på virksomhetens mål (definisjonen er hentet fra «ISO 31000 Risikostyring»). Klimarisikoanalyser fokuserer på hvorvidt klimarelatert utvikling kan hindre (nedsideorientert) eller forbedre (oppsideorientert) virksomheten i å nå sine kommersielle og finansielle mål. Berørte selskap må nå gjøre sine egne klimarisikovurderinger, definere tilnærming til risikohåndtering, og rapportere eksternt på en hensiktsmessig måte.

TCFD peker på at gjennomføringen av en klimarisikoanalyse er en analytisk utfordring for næringslivet. Dette har sammenheng med at:

- Organisasjoner har begrenset kunnskap om hvordan klimarelatert utvikling eventuelt vil påvirke selskapet, og om en slik påvirkning eventuelt vil være positiv eller negativ.

- Næringslivet har en tendens til å fokusere på mer kortsiktig risiko fremfor langsiktig risiko.

- Det er utfordrende å beskrive klimarelatert utvikling og konsekvensen dette kan ha på virksomheten på en konsekvent måte.

Klimarisikoanalyse er komplisert. Men det er verdifullt å komme i gang med forenklede og overordnede analyser som et første steg, slik at organisasjonen kan få en felles virkelighetsforståelse for hva klimarisiko kan bety for selskapet. Over tid både kan og bør datatilgang forbedres og kompetansenivået heves, slik at evnen til å analysere, prise og håndtere risiko forbedres. En slik tilnærming er i tråd med TCFD, som ser for seg at det vil ta fem år før det er en bred forståelse av klimarisikoeksponeringen i ulike deler av næringslivet.

Likheter mellom klimarisikoanalyse og etablerte strategianalyser i næringslivet

- En PESTEL (Political, Economic, Social, Technological, Enviornmental, Legal) analyse har som formål å analysere utvikling i makroforhold som endrer konkurransesituasjonen for et selskap. Klimarisikoanalyse handler om å identifisere makroforhold som lar seg påvirke av klimarelatert utvikling, endringer i klima og vær, og endringer i reguleringer, teknologi, markeder og interessenters forventninger til selskapet.

- Porters femkraftsmodell analyserer konkurransesituasjonen til et selskap. Klimarisikoanalyse gjør også dette, i den forstand at klimarelatert utvikling kan medføre endringer i selskapets forhold til leverandører, kunder, og potensielt føre til ny rivalisering i form av nye konkurrenter eller introduksjon av substituerende produkter eller tjenester.

- En SWOT-analyse er også relevant i en klimarisikoanalyse, fordi selskapet må vurdere interne styrker og svakheter (nåværende markedsposisjon, håndtering) og evne til å utnytte eksterne muligheter og redusere trusler (eksponering).

Her presenterer vi en tilnærming til hvordan ulike konsekvenser, positive eller negative, kan kartlegges i lys av klimarelatert utvikling. Kartleggingen handler om å identifisere og overordnet vurdere ulike klimarelaterte endringer, og mulige konsekvenser dette har for selskapet. Funnene fra denne øvelsen kan danne et utgangspunkt for første versjon av selskapets rapportering om klimarisiko.

Hva er kjent og hva er nytt i en klimarisikoanalyse?

På mange måter er en klimarisikoanalyse lik andre strategiske risikoanalyser selskaper normalt gjør. Det handler om å analysere hvordan omgivelsene, som reguleringer, kunder, teknologilandskap og værforhold, påvirker konkurransesituasjonen til selskapet. Metodisk har klimarisikoanalyse en rekke likheter med kjente metoder for strategianalyser i næringslivet.

Det som er nytt med klimarisikoanalyse er å forstå og i noen tilfeller skille ut hvordan klimautviklingen – både når det gjelder fysiske klimaendringer og klimapolitikk, markeds- og teknologiutvikling, i vid forstand – kan arte seg og hvilke finansielle konsekvenser dette kan ha for et selskap.

Fysiske endringer som mer ekstremvær kan forventes å inntreffe, men å estimere den presise konsekvensen er vanskelig for et enkelt selskap. Et grønt skifte i næringslivet hvor globale klimagassutslipp reduseres i takt med Paris-avtalens ambisjoner vil føre til store endringer, som dramatisk kan endre konkurransesituasjonen til et selskap. Men om og hvordan dette kan skje, kan ikke forutsees. Klimarelatert utvikling er usikkert, men kan likevel ha en stor påvirkningskraft på et selskaps fremtidig lønnsomhet. Det foreligger omfattende publikasjoner og tilgjengelige datasett innen klimascenarioer, som til tross for å være knyttet til stor usikkerhet om fremtidsprognosene, danner et godt grunnlag for å igangsette interne kartleggingsprosesser i selskaper. En slik prosess er det første steget for å forstå hvordan klimarelatert utvikling kan påvirke selskapet.

Kartlegging i sammenheng med risikoanalyser

Målet med denne teksten er å bistå selskaper med å gjennomføre en enkel klimarisikovurdering, tilsvarende nivå «0–2» slik det er beskrevet i Figur 1. På nivå «0» kan dette innebære en overordnet vurdering av usikkerheten rundt klimarelatert utvikling og hva dette betyr for selskapet, skrevet som et memo. Fra nivå «1–2» identifiserer selskapet klimarelaterte risikofaktorer, og analyserer disse på best mulig måte, til tross for at det ofte vil være mangelfull tilgang på både data og annen kunnskap.

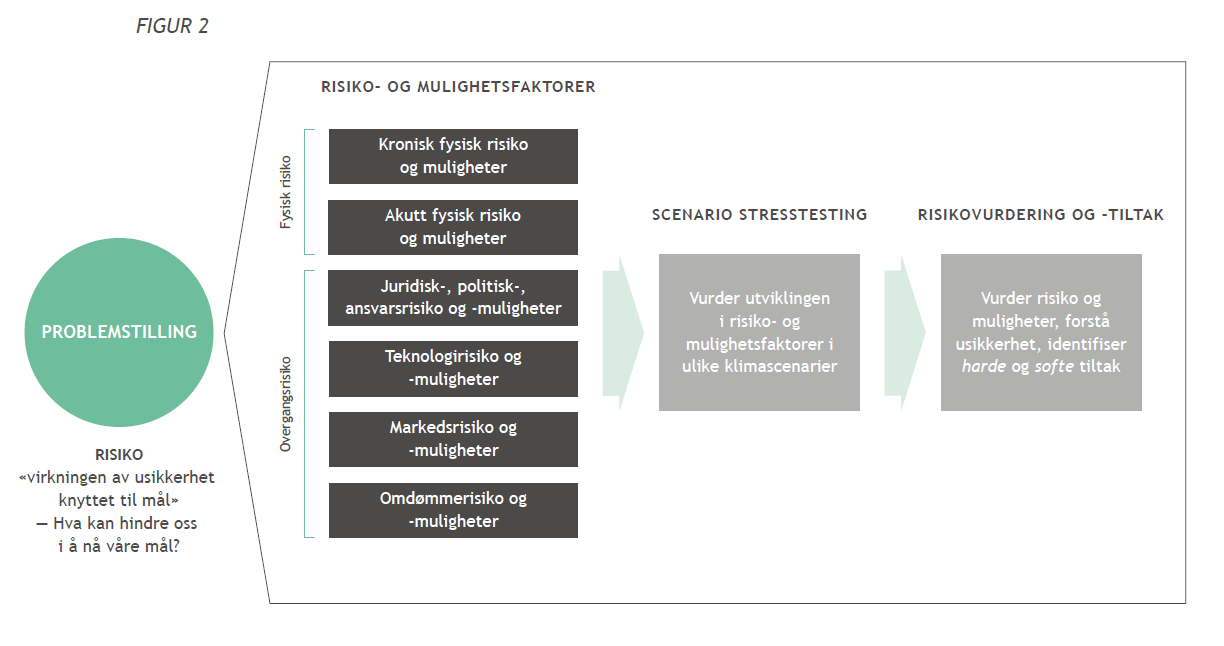

Tilnærmingen til kartlegging av klimarisiko er skjematisk fremstilt i figur 2.

Utgangspunktet for analysen er å identifisere forhold som er vesentlige for selskapets evne til å nå sine mål, og formulere en problemstilling som risiko vurderes mot: Hvordan påvirkes vår virksomhet av ulike former for klimarelatert utvikling?

Risiko- og mulighetsfaktorer som påvirker disse målene identifiseres, innenfor kategoriene som TCFD har identifisert, som vist i figur 2.

Scenarioanalyser må gjennomføres for å se hvordan faktorene kan endres og hvilke finansielle konsekvenser dette har for selskapet. Gjennom stresstesting får selskapet anledning til å vurdere hvor godt posisjonert de er i lys av ulike antagelser om fremtidsutviklingen. Dette danner grunnlag for anbefalinger om risikohåndtering, overvåkning og videre læring i selskapet.

Identifisering av risikofaktorer

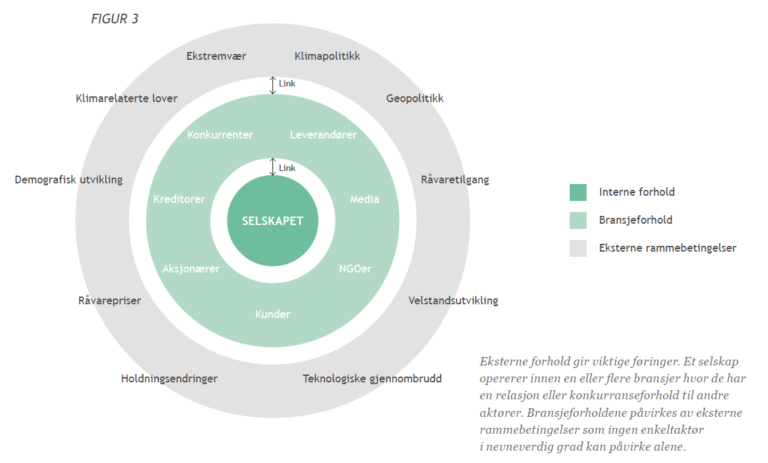

Risiko- og mulighetsfaktorer er eksterne hendelser og forhold som har direkte eller indirekte finansiell påvirkning på selskapet. Et rammeverk for å forstå hva faktorer er, og hvordan det påvirker selskaper er gjengitt i figur 3.

De eksterne rammebetingelsene er faktorer som et selskap ikke kan påvirke direkte. Hvordan klimapolitikk, grønn teknologiutvikling, værforhold og ressurssituasjonen kan endre seg er sentrale spørsmål som et selskap må ta stilling til.

Trusler og muligheter – slik kan driverne kategoriseres

TCFD har definert kategoriene som trussel- og mulighetsfaktorer skal identifiseres innenfor. Driverne i disse kategoriene påvirker hverandre ofte gjensidig.

- Fysiske endringer: Dette knytter seg til kroniske klimaendringer som havnivåstigning og økte gjennomsnittstemperaturer. Tørke og vannmangel kan utfordre operasjoner i visse geografiske områder. Ekstremvær er en annen fysisk endring, gjerne benevnt som akutt fysisk risiko, som direkte kan skade eiendeler eller påvirke verdikjeden, for eksempel ved å hindre transport eller på annen måte forstyrre leveranser.

- Faktorer innenfor denne kategorien kan være økt havnivå, flom, jordskred, erosjon, snøskred, tørke, skogbrann eller orkaner, samt temperaturendringer og forsuring av havet.

- Reguleringer: Paris-avtalen legger til rette for skjerpede reguleringer av klimagassutslipp, og en rimelig antagelse er at disse blir strengere, dess høyere ambisjoner verdenssamfunnet har for utslippsreduksjoner. Reguleringer kan bli gjennomført på mange politiske nivåer. Det er også potensiale for økt søksmålsrisiko knyttet til skader fra historiske utslipp eller manglende evne til å ta klimaansvar.

- Faktorer innenfor denne kategorien kan være karbonprising, krav til CO2-effektivitet, krav til nullutslipp, krav til materialgjenvinning, promotering av fornybar energi, tiltak for å unngå tap av naturlig karbonlagring, grønne skattereformer og klimarelaterte søksmål.

- Teknologi: Ny teknologi og økt bruk av kjent teknologi som reduserer utslipp, eller produserer energi uten utslipp, må på plass hvis klimamålene skal nås. Dette kan føre til at nye teknologier blir mer konkurransedyktige i markedet. Dette kan bety risiko for at «gammeldags» teknologi ikke vil være lønnsom i fremtiden fordi de ikke er klimavennlige nok, og økte vekstmuligheter for grønne teknologier.

- Faktorer innenfor denne kategorien kan være teknologigjennombrudd og fallende priser på ny teknologi, slik at gamle og forurensende teknologier blir erstattet med nye. Vekst i eksisterende eller nye markedssegmenter for lavkarbon teknologiløsninger.

- Marked: Å redusere klimagassutslipp til et nivå som legger til rette for at global oppvarming begrenses til under 2 °C vil medføre andre forbruks- og produksjonsmønstre enn vi har i dag. Etterspørselen etter produkter og tjenester med relativt høye klimagassutslipp kan reduseres til fordel for grønnere alternativer, drevet frem av reguleringer, teknologi eller endrede kundepreferanser. Verdikjeden kan også bli påvirket, for eksempel kan bransjer som er avhengig av flyfrakt oppleve høyere priser. Råvarepriser kan også bli endret som følge av klimarelatert utvikling. Disse endringene kan slå ulikt ut i forskjellige markedssegmenter og geografier.

- Faktorer innenfor denne kategorien kan være endringer i kundepreferanser, produktsubstitusjon, offentlige innkjøpskrav, og endrede priser for eksempel på råvarer.

- Omdømme (interessenters forventning): Hvis verdenssamfunnet når målene i Paris-avtalen vil en viktig faktor trolig være knyttet til omfattende holdningsendringer. Dette vil påvirke selskaper ved at interessentenes forventninger og holdninger utvikles. Dette kan resultere i endrede krav fra kreditorer og aksjonærer, eller omdømmetap hvis selskapet ikke møter de klimaforventningene interessenter stiller.

- Faktorer innenfor denne kategorien kan være kredittkrav, aksjonærkrav, stigmatisering, svekket tillit og omdømmetap.

I kartleggingen av klimarisiko er en god tilnærming å legge til rette for en brainstormprosess hvor en rekke risikofaktorer identifiseres. Deretter kan selskapet føre en prosess hvor listen med risikofaktorer prioriteres i forhold til hvor vesentlige de er for selskapet. Dette resulterer i en kortere og mer håndterbar liste over risikofaktorer som vurderes i de videre stegene i kartleggingsprosessen.

Disse faktorene kan påvirke betingelsene selskapet opererer under, enten det gjelder relasjon til kunder, konkurrenter, leverandører, kreditorer, aksjonærer og/eller interessegrupper. Konkurrentbildet og relasjonen mellom selskapet og andre aktører kan endres som følge av klimarelatert utvikling. Risikokartleggingen bør gi en vurdering av dette. For eksempel kan følgende spørsmål være relevante:

- Hvis klimapolitikken lykkes – hvordan kan det påvirke konkurransesituasjonen i din bransje?

- Kan fysiske klimaendringer endre leverandørbildet?

- Kan kundepreferanser endres?

- Kan nye konkurrenter vokse frem? Kan våre produkter/tjenester bli utkonkurrert av substitutter eller nyetableringer?

- Vil kreditorer endre lånebetingelsene?

Kartleggingen må resonnere frem relevante spørsmål og på denne måten identifisere og beskrive de relevante risikofaktorene.

Hvordan kan scenarioene utvikles?

Når risiko- og mulighetsfaktorer er identifisert, kan det være hensiktsmessig å bruke scenarioer for å identifisere mulige utfall for enkelt faktorer, og for alle faktorene samlet sett. TCFD ønsker at scenarioer med mer ekstreme utfall skal inkluderes, slik at selskapet kan stressteste nåværende posisjon og lønnsomhet i de fremtidsbildene som er knyttet til høyest usikkert og potensielt størst finansiell konsekvens.

Scenarioer kan deles opp i to kategorier; de som fanger effekten av fysiske klimarisiko og de som beskriver overgangsrisiko. Vi vil diskutere disse to typene scenarioer nærmere.

Hva kjennetegner scenarioer om fysisk risiko?

Det finnes en rekke framskrivninger og modelleringer som peker på effekter av klimaendringer, både på globalt, regionalt, nasjonalt og i økende grad også lokalt nivå. Innen en tidshorisont på de nærmeste par tiårene, vil disse påvirkes lite av endringer i utslippsnivå. Dette er klimaendringer som kommer, uansett hva vi nå gjør på utslippssiden. Jo lenger frem scenarioene peker, jo større blir avviket mellom dagens klima, et 2 °C-scenario og et scenario som gir 4–5 °C oppvarming.

Konsekvensene av klimaendringer beskrives på overordnet nivå for eksempel i rapportene fra FNs klimapanel (IPCC) og det publiseres kontinuerlig forskning om tema. En gjennomgang av ulike scenarioer presenteres av TCFD og i ulike fremstillinger av scenarioer som er utviklet av FNs klimapanel, blant annet presentert av Cicero.

På det praktiske plan vil utfordringen svært ofte ligge i å identifisere hvordan ulike uttrykk for klimaendringer kan tenkes å påvirke en bestemt næring, på en bestemt geografisk lokasjon. Hva betyr det for eksempel for kraftproduksjon hvis langt mer av nedbøren i lavereliggende fjellstrøk kommer som regn, og ikke som snø? Evne til å «oversette» klimavitenskapens funn til et språk og et presisjonsnivå som kan brukes for å fatte beslutninger i næringslivet og i politikken, blir svært viktig.

Mange næringer har en investeringshorisont som strekker seg forbi de nærmeste to tiårene. Et eksempel er utvikling av byområder som ligger i sjøkanten. For slike investeringer, kan det være fornuftig å se på ulike utslippsscenarioer som peker langt frem i tid. Risikoen for betydelig havnivåstigning mot slutten av århundret vil for eksempel være mye større i et utslippsscenario som peker mot 4–5 °C oppvarming enn om det stopper på 1,5–2 °C.

Utvikling av scenarioer for fysisk risiko på selskapsnivå

Fysiske klimarisikoscenarioer er tilgjengelig fra en rekke datakilder. I en mer overordnet kartleggingsøvelse må selskapet ta stilling til om det er ønskelig å gjøre delvise kvantitative analyser, eller om det er tilstrekkelig med rene kvalitative analyser.

I en ren kvalitativ analyse kan eksperter fra ulike funksjoner med ulik bakgrunn i selskapet samles, og basert på tilgjengelig vitenskapelig kunnskap gi en kvalifisert gjetting av hvordan de fysiske klimaendringene vil bli i den relevante tidsperioden som vurderes. Dette kan resultere i kvalitative vurderinger av endringer i fysiske risikofaktorer som for eksempel; «vi forventer at flom vil bli et større problem» og/eller «vi anser flomrisiko som høy, medium eller lav».

En kvantitativ øvelse kan gjennomføres ved å benytte tilgjengelige datasett for å estimere endringer i fysiske risikofaktorer, for eksempel ved å benytte historiske data om ekstremvær for å estimere fremtidig utvikling enten basert på prediksjoner/ekstrapoleringer (f.eks. frem til 2040) eller data fra klimamodeller (f.eks. fra 2040 og fremover). I denne type datasett/verktøy kan selskapet spesifisere lokasjonen til de relevante og vesentlige eiendelene til selskapet. Denne type analyser gir ikke detaljerte resultater om sannsynlighet, intensitet og varighet på ekstremvær, men gir en indikasjon på tendenser – det vil si en vurdering av trendutvikling i risikofaktorene. Dette kan danne grunnlag for å vurdere hvilke konsekvenser fremtidige klimaforhold kan ha på selskapet.

Hva kjennetegner scenarioer for overgangsrisiko?

Et scenario hvor globale klimagassutslipp reduseres vesentlig fra en business-as-usual utvikling. Et scenario hvor utslippstrender begrenser global oppvarming til 2 °C (eller enda mer «ned mot» 1,5 °C) er det som i de fleste tilfellene vil medføre de største endringene når det gjelder overgangsrisiko. TCFD nevner eksplisitt at et selskap må vurdere dette i klimarisikorapporteringen. La oss kalle det et «Paris-scenario» ettersom utslipp i slike scenarioer er på linje med klimamålene. Men også et scenario hvor dagens klimapolitikk implementeres, et ~3 °C scenario er også beheftet med store endringer fra dagens situasjon og bør vurderes.

Hva er scenarioer?

Scenarioer er en beskrivelse av en plausibel fremtid. Det er en foretrukken metode for å representere og håndtere usikkerhet om fremtiden ved å forenkle data og informasjon til en et begrenset sett med fremtidsbeskrivelser. Scenarioer er mest verdifulle på medium sikt til lang sikt (>10 år).

Scenarioer utvikles ved å identifisere drivere/risikofaktorer og vurdere den samlede konsekvensen endringer i disse har på et selskap. Scenarioer bør ha følgende karakteristikk:

- Plausible: Må falle innenfor grensene for hva som er en troverdig fremtidsbeskrivelse.

- Differensierende: Ulike scenarioer må være strukturelt ulike, og ikke enkle variasjoner av hverandre.

- Konsistente: Logikken som brukes for å vurdere utvikling i drivere/risikofaktorer må ikke være inkonsistent, slik at kredibiliteten til scenarioene svekkes. F.eks. må ikke en uønsket, men plausibel, utvikling holdes skjult fordi det er lite ønskelig for et selskap.

- Verdifull for å ta beslutninger: Scenarioene må utvikles slik at de er relevante for at selskapet kan lære og ta beslutninger som følge av kunnskapen som kommer frem.

- Utfordrende: Scenarioene bør utfordre selskapets konvensjonelle syn om fremtiden.

Kilder:

Forelearn 2009. Online Foresight Guide.

Ramirez, R. Selsky, J. W. and van Der Heijden, K. (2008). Business Planning for Turbulent Times: New Methods for applying Scenarios. Eartscan, London.

EEA 2009. Looking back on looking forward: a review of evaluative scenario literature. European Environmental Agency (EEA), Copenhagen.

Schoemaker, P.J.H. (1995). “Scenario planning: A tool for Strategic Thinking”. Sloan Management Review. 35(2): 25-40

van der Heijden, K. (2000). “Scenario and forecasting: Two perspectives.” Technology Forecasting and Social Change.

Når overgangsrisiko vurderes, er det nødvendig å ta stilling til at ulike utviklingsbaner kan manifesteres innenfor en ganske kort tidshorisont. Et eksempel kan være forskjellige baner for CO2-priser. Skjerper EU sine klimamål mot 2030, vil CO2-prisen i det europeiske kvotemarkedet, alt annet likt, være høyere enn om den nåværende ambisjonen beholdes.

Her er det en vesensforskjell mellom overgangsrisiko og fysisk risiko. Der ulike baner når det gjelder de mer alvorlige fysiske klimaendringer først vil komme til syne noen tiår frem i tid, kan endringene slå inn mye raskere innen overgangsrisiko.

Utvikling av scenarioer for overgangsrisiko på selskapsnivå

Det er liten enighet om hvordan overgangsrisikoscenarioer skal utvikles (se f.eks. EEA 2009). For energisektoren, utvikler Det internasjonale energibyrået (IEA), og en rekke selskaper egne scenarioer. Utenfor energisektoren er det mindre informasjon tilgjengelig. Selskaper utenfor energibransjen kan derfor oppleve at det er en rekke mangler i litteraturen, og lite tilgjengelig data for overgangsrisiko.

Her presenterer vi den tilnærmingen til utvikling av scenarioer vi mener er mest praktisk og anvendbar i en klimarisikokartlegging.

For å tilfredsstille kravet til TCFD om å inkludere, blant annet, et scenario som er forenlig med togradersmålet, er det nødvendig å bruke såkalte future-backward metode for å utvikle scenarioer.

I denne metoden må selskapet ta utgangspunkt i en fremtidsbeskrivelse (for eksempel beskrivelsen i et Paris-scenario) som samsvarer med et utslippsnivå som vil begrense oppvarmingen til 2 °C eller lavere.

Fremtidsbeskrivelsen hentes fra eksisterende litteratur, for eksempel fra det internasjonale energibyrået IEA, FNs klimapanel, eller andre. Scenarioene som utvikles for selskapet fokuserer på å forstå utviklingen som fører til fremtidsbildet som er beskrevet i scenarioet.

Dette kan gjøres ved å stille «hva hvis» eller «hvordan»-spørsmål, for eksempel:

- Hva hvis utslippene i vår industri begrenses til XX?

- Hva hvis det legges begrensninger på karbonfotavtrykket på produkter?

- Hva slags reguleringer kreves for å nå utslippsnivået XX?

- Hva slags teknologi må på plass for å oppnå disse målene?

- Hvordan kan dette påvirke markedet vårt?

- Hva slags omdømmerisikoer eller muligheter oppstår i denne overgangen i vår bransje?

Ved hjelp av denne type spørsmålstilling, resonnering og argumentasjon bygges scenarioene steg for steg basert på en blanding av tilgjengelig data/informasjon og ekspertvurderinger fra de involverte i scenarioutviklingen.

Scenarioene bør tegne et gjenkjennelig bilde for selskapet. Dette innebærer å vurdere endringer i eksterne rammebetingelsene og bransjeforhold som selskapet forholder seg til i dag, og forventer å forholde seg til å fremtiden. I praksis betyr dette å ta utgangspunkt i tilgjengelig klimascenariolitteratur og annen relevant data, og analysere hvordan bransjeforholdene kan endres, og hvordan konkurransesituasjonen til selskapet påvirkes. Et enkelt eksempel på hvordan risiko- og mulighetsfaktorer kan vurderes er gitt for et teoretisk tenkt shippingselskap i tabell 1.

Hvordan kan scenarioene brukes?

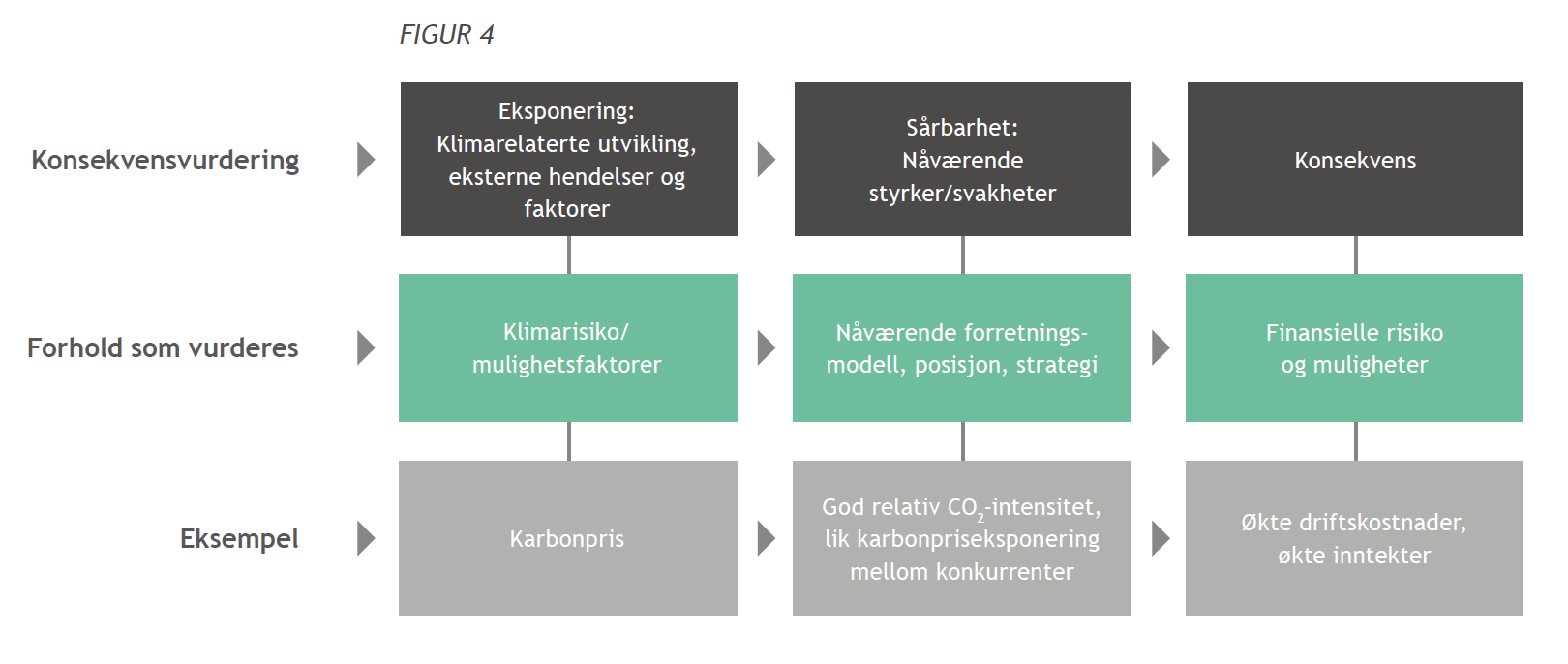

En analyse basert på kartlegging av klimarisikofaktorer og scenarioer, kan gi en forenklet konsekvensvurdering av hva klimarelatert utvikling kan bety finansielt for virksomheten.

Risiko er effekten usikkerhet har på virksomhetens mål. Således skal de identifiserte risiko- og mulighetsfaktorene, og den tenkte trendutviklingen i disse samlet sett, konsekvensvurderes i forhold til hvordan de kan påvirke selskapets mål. Denne vurderingen vil være basert på ekspertvurderinger men ha en høy grad av usikkerhet. Det viktige i en kartleggingsprosess er å få en første ide om viktigheten av ulike risikofaktorer, sammenhengen mellom faktorer, og den samlede effekten av trendutviklingen i faktorene, som grunnlag for videre arbeid – ikke å være presis i selve konklusjonen fra analysen.

Det er to forhold som må vurderes.

Eksponering: Det første er selskapets eksponering mot identifisert klimarelatert utvikling som kan ha en vesentlig konsekvens på selskapet, som analyseres i de foregående stegene.

Evne til håndtering: Det neste steget er å vurdere selskapets forretningsmodell, posisjon, strategi og evne til å nå sine mål i de ulike scenarioene.

Kan for eksempel innføring av karbonpris direkte eller indirekte øke selskapets kostnader? Er dette i så fall positivt eller negativt? Hvis selskapets konkurrenter er mindre CO2-effektive (de slipper ut mer CO2 per produserte enhet), kan de være mer sårbare for karbonbeskatning.

«Vårt» selskap kan i dette eksempelet øke sin markedsandel hvis konkurrentene må øke prisen på sine produkter for å kompensere for karbonbeskatningen.

Denne type resonnement rundt risikoeksponering og nåværende posisjon danner utgangspunktet for å gjøre en forenklet konsekvensvurdering av hva klimarelatert utvikling kan bety finansielt for virksomheten. Spørsmål virksomheten kan stille seg i konsekvensvurderingen av individuelle risikofaktorer og den samlede effekten fra disse, inkluderer:

- Kan inntekter øke eller reduseres som følge av endrede konkurransevilkår?

- Hvilke markedssegmenter kan bli berørt?

- Er det potensiale for strukturelle endringer i selskapets inntektsgrunnlag?

- Kan kostnadsbildet vesentlig reduseres eller økes som følge av krav om å redusere klimagassutslipp eller som følge av tiltak for å tilpasse virksomhet til fysiske klimaendringer?

- Kan tilgjengeligheten og/eller kostnaden til viktige innsatsfaktorer påvirkes av klimaendringer eller klimapolitikk?

- Er noen av våre eiendeler sårbare for klimarelatert utvikling?

- Kan verdien av en installasjon reduseres fordi den ikke er klimavennlig nok?

- Kan vi få en kraftig vekst på klimavennlig teknologi vi utvikler?

- Kan våre kapitalkostnader påvirkes?

- Kan det bli lettere eller mer utfordrende å hente inn ny egenkapital eller refinansiere eksisterende gjeld?

***

Bakgrunn: Begrensninger i eksisterende litteratur for overgangsrisiko

TCFD peker på at rapporter fra Det internasjonale energibyrået (IEA) og tilsvarende publikasjoner danner et grunnlag for scenarioutvikling. Men disse har også en del begrensninger:

- De fleste rapportene fokuserer på energisystemet, og gir estimater rundt energietterspørsel, kapasitetsutvidelse, energipriser og klimagassutslipp. Scenarioene er strukturert rundt ulike globale utslippstak, hvor noen beskriver utvikling i energimarkedet som er på linje med 2-, 4-, og 6 °C oppvarming. For selskaper utenfor energisektoren vil det kreve ytterligere arbeid med å utvikle komplette scenarioer.

- Eksisterende scenarioer behandler industrisektorer på et globalt nivå uten å differensiere innad i en sektor. Eksempelvis vil den globale landbrukssektoren ha et overordnet behov for utslippsreduksjoner, uavhengig av historiske utslippstrender og nåværende CO2-effektivitet for ulike geografier og selskaper. Et annet eksempel er karbonprisen, som ofte spesifiseres på regionalt nivå, og som dermed ikke gir anledning til å vurdere effekten av differensiert karbonprising mellom sektorer, f.eks. karbonskatten for norsk oljeindustri. Selskapene må derfor selv forsøke å forstå dynamikken innad i en gitt bransje og mellom bransjer i møte med definerte utslippsbegrensninger for sektoren.

- Eksisterende scenarioer har et globalt og regionalt geografisk dekningsområde, ofte med dypdykk i de største landene. Dermed eksisterer ikke data for hvordan en 2 °C utslippsbane ser ut for Norge eller Argentina. Derfor er det nødvendig for selskaper å forstå hvordan ulike utslippsbaner vil utspille seg i de landene de opererer i.

- Det finnes flere 2 °C-scenarioer. IPCC AR5 gir en oversikt over ulike sannsynligheter for å begrense global oppvarming til 2 °C. Jo lavere sannsynlighet det er for å nå målene, dess høyere kan globale utslipp være. Siden TCFD krever at selskaper stress-tester mot et 2 °C-scenario som er i tråd med Paris-avtalens ambisjoner, innebærer dette å velge et scenario som gir >66% sjanse for å nå klimamålet.

- IEA-scenarioene er blitt kritisert for å undervurdere veksten i fornybar energi. Vekst i nye teknologier kan være vanskelig å forutse i formaliserte energiprediksjoner, men kan tas inn kvalitativt i utviklingen av selskapsspesifikke scenarioer. Dette kan knyttes til forhold utenfor energisystemet, som drastiske endringer i forbruksmønstre, transportsystemer, materialbruk og resirkulering.

- Eksisterende energiscenarioer for 2 °C oppvarming legger opp til at globale utslipp skal begynne å falle fra 2020. Men hva om de ikke begynner å falle før 2025 eller 2030 – hva vil effekten av dette være for en bransje, eller for et selskap? Det verst tenkelige scenarioet for samfunnsøkonomien, og for en rekke bransjer, vil være om utslippene fortsetter å vokse til et nivå hvor de senere må reduseres mer drastisk enn om utslippene begynte å falle i 2020. I scenarioutviklingen bør selskapet også ta stilling til at et 2 °C scenario kan inntreffe på en annen måte enn hva eksisterende publikasjoner tilsier.

Mangelen på sekundærlitteratur som gir en komplett beskrivelse av overgangsscenarioer som er praktisk anvendbare for de fleste bransjer, og for spesifikke selskaper, betyr at data- og informasjonshullene må dekkes av selskapet selv. I en kartleggingsøvelse vil det være for tidkrevende å utvikle scenarioer med en høy grad av detalj og bruk av kvantitative parametere. En tilnærming til hvordan disse kan utvikles beskrives nedenfor.

***

Bakgrunn: Evaluering av kunnskapsstyrke i risikovurderinger

Klimarisikoanalyser, og spesielt scenarioutviklingen, innebærer å gjøre en rekke usikre antagelser om fremtidig utvikling. Det er to grader av usikkert: usikkerhet rundt sannsynligheten til de ulike scenarioene og usikkert rundt trendutviklingen av risikofaktorer innenfor scenarioene.

Et dilemma kan derfor oppstå. På den ene siden kan det anses at klimarelatert utvikling er en usikkerhetsfaktor for selskapet som kan ha en vesentlig positiv eller negativ finansiell påvirkning på selskapet over tid. På den andre siden vil en klimarisikoanalyse/kartlegging være bygget på en rekke kvalitative antagelser som gjør at resultatet fra analysen kan anses som for usikker til å iverksette risikohåndterende tiltak.

En måte å håndtere denne usikkerheten på er å klassifisere styrken i kunnskapsgrunnlaget som inngår i en risikokartlegging. Dette er usikkerhet som tradisjonelt ikke fanges opp i en risikovurdering. FNs klimapanel er ett eksempel på en aktør som gjør slike klassifiseringer.

En klassifisering av kunnskapsstyrken kan vurderes overordnet og kvalitativt. Eller det kan klassifiseres i henhold til definerte kriterier, for eksempel:

– Vi har god forståelse for det underliggende fenomenet

– Vi har data/god informasjon som understøtter vurderinger vi har gjort

– Det er bred enighet om konklusjonen i vår vurdering

– Forutsetningene i vurderingen vår er rimelige

Hvor regelen er at:

Alle kriteriene tilfredsstilles = sterk kunnskapsstyrke

Ingen av kriteriene tilfredsstilles = svak kunnskapsstyrke

Noen av kriteriene tilfredsstilles = medium kunnskapsstyrke

Hensikten med å klassifisere kunnskapsstyrken er å vurdere hvordan risiko skal håndteres av selskapet. Risiko som antas å være vesentlig, men hvor kunnskapsstyrken er svak, innebærer at investeringer i risikoreduserende tiltak kan ha en usikker effekt. I disse tilfellene kan en mer effektiv håndtering være å lære mer om risikoen. I tilfeller hvor vesentlig risiko er basert på en medium kunnskapsstyrke kan en kost-nytte tilnærming vurderes. I disse tilfellene bør selskapet vurdere om det eksisterer rimelige risikoreduserende tiltak som kan iverksettes. I tilfeller hvor vesentlig kunnskapsstyrke har en sterk bakgrunnskunnskap bør selskapet iverksette tiltak.