Klimarisiko: Hva betyr det for olje og gass?

En verden som klarer Paris-målene vil bruke langt mindre fossil energi enn om klimautslippene ikke faller i tråd med vitenskapens anbefalinger. Dette gjelder både for kull, olje og gass.

Fra Kollsnes, prosessanlegget for gass i Øygarden kommune, Hordaland (foto: Helge Hansen/Statoil)

Det er stor usikkerhet knyttet til den fremtidige bruken av kull, olje og gass. Ulike scenarioer og spådommer spriker veldig. Men det er noen sammenhenger man ikke kommer utenom. Forbruket av fossil energi og klimautviklingen er to sider av samme mynt. En fremtid i tråd med Paris-målene betyr langt lavere etterspørsel enn om vi fortsetter som før.

Alle fremtidsbilder som legger til grunn at klimamålene blir nådd vil forutsette et raskt fall i bruken av kull. I Norge er det lett for nær sagt alle å slutte seg til utsagn om at kullet er en «versting» som må vekk, mens det raskt blir mer politisk strid omkring oljen og gassens fremtid. I det følgende skal vi se nærmere på faktorer som spiller inn når klimarisiko knyttet til olje og gass blir drøftet.

Artikkelen er hentet fra rapporten Oljenæringen og statens klimarisiko, gitt ut av WWF Verdens naturfond og Norsk klimastiftelse. Les flere artikler fra rapporten.

Det presise begrepet er overgangsrisiko; som betegner risiko knyttet til endringene forsterket klimapolitikk og ny teknologi representerer. Nøkkelordene er fallende etterspørsel og de økonomiske og politiske effektene dette vil ha.

Ulike fremtidsbilder – scenarioer

For å forstå hvordan ulik klimautvikling kan påvirke den fremtidige etterspørselen etter olje og gass, kan det være hensiktsmessig å bruke Det internasjonale energibyrået (IEA) som kilde.

La oss se på oljen først.

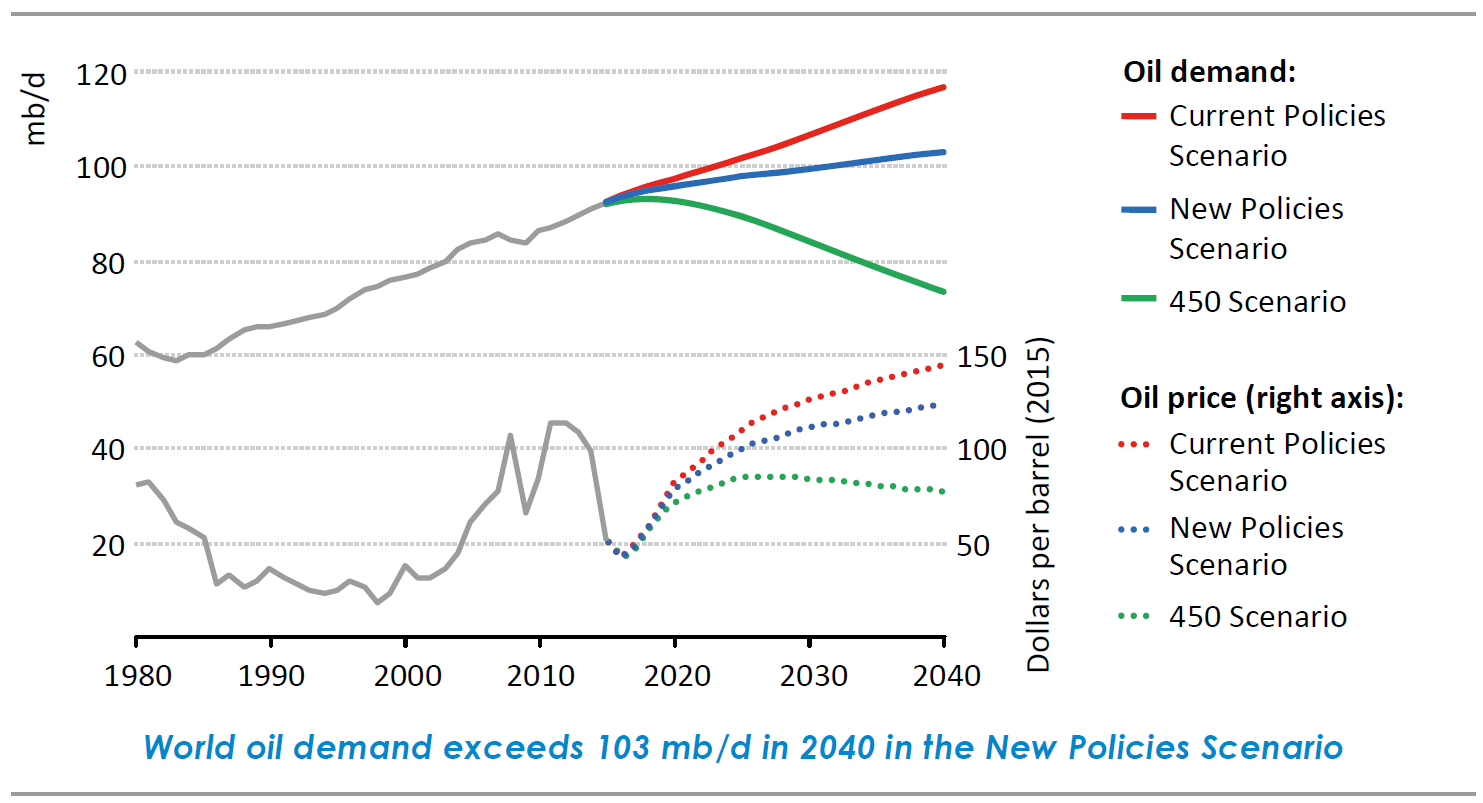

I sine årlige rapporter beskriver IEA hvordan etterspørselen etter fossil energi vil se ut i ulike klimascenarioer. Det IEA kaller sitt hovedscenario, New Policies Scenario, beskriver en utvikling frem mot 2040 hvor forbruket av olje stiger fra dagens nivå på omkring 97 millioner fat om dagen til 103,5 millioner fat i 2040. Her vokser oljeetterspørselen sakte, men sikkert, utover på tyve- og trettitallet. Dette scenarioet sammenfaller med en økning i temperaturen på 3-4 grader.

Et scenario som peker mot IEAs definisjon av togradersmålet gir en annen utvikling. Også i dette IEA-scenarioet brukes det fortsatt mye olje i 2040, men vesentlig mindre enn i en verden der klimapolitikken ikke lykkes. Dette scenarioet kalles i IEAs språkbruk 450 ppm scenario og bygger på et karbonbudsjett der det er 50 prosent sjanse til å holde oppvarmingen under to graders økning. Dette scenarioet forutsetter for øvrig at karbonfangst og -lagring (CCS) tas i bruk i stor skala, men som kjent ligger utviklingen innen CCS langt etter «skjema». Uten CCS vil etterspørselen etter kull og gass være lavere – gitt at togradersmålet likevel nås.

Avstanden mellom de to utviklingsbanene blir raskt uansett ganske stor. I 2040 vil vi i en togradersverden bruke omkring 30 millioner fat om dagen mindre enn om vi får en utvikling i tråd med 3-4 graders oppvarming. I grove termer tilsvarer dette «gapet» omkring tre ganger Saudi Arabias årlige oljeproduksjon.

Lavere oljepriser

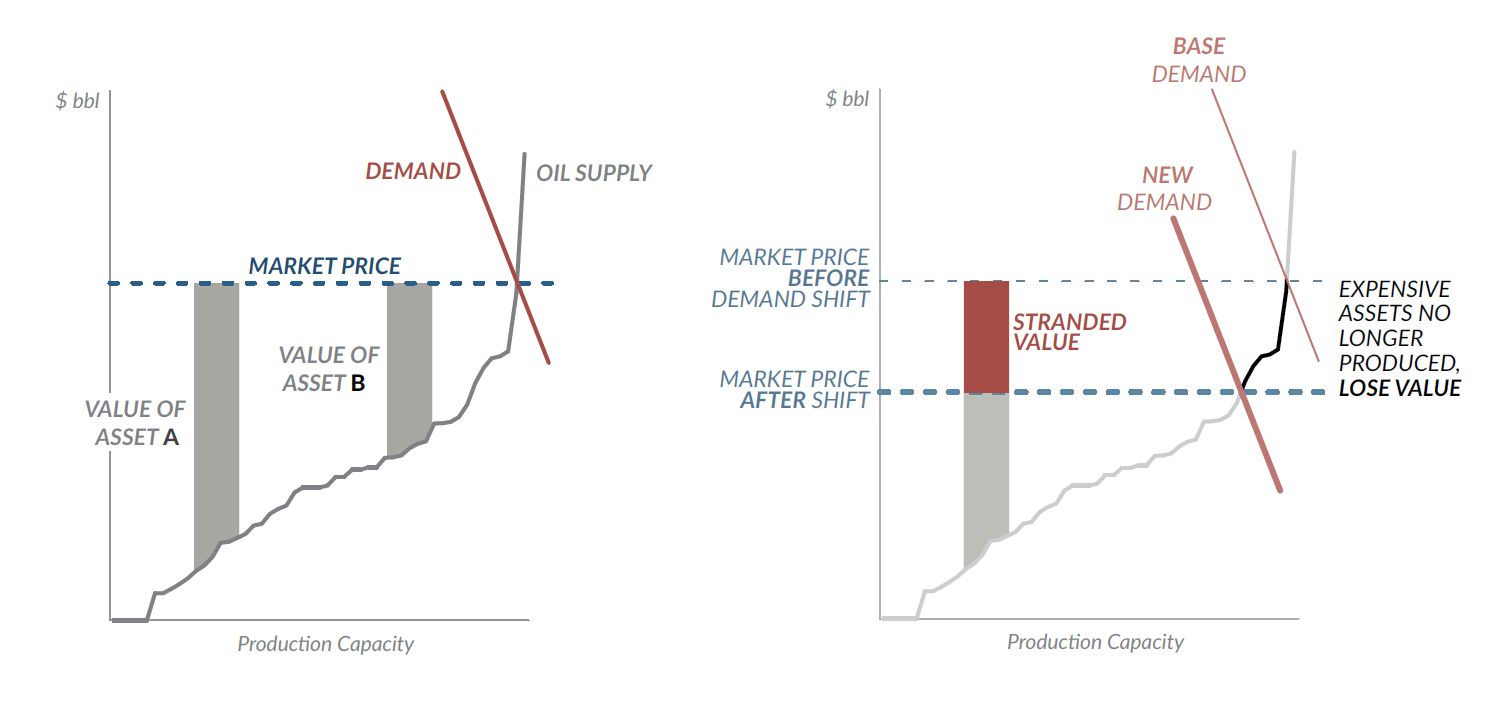

Den lavere etterspørselen omsettes i lavere priser på olje enn man ellers ville hatt. Årsaken er helt enkelt at den dyreste oljen ikke lenger er nødvendig å utvinne når forbruket faller. Derfor blir prisene lavere. Hvor store utslagene blir er selvsagt usikkert, men den langsiktige oljeprisen forventes å speile kostnadene ved den dyreste produksjonen som er nødvendig for å dekke behovet. Lavere etterspørsel vil derfor speiles i lavere priser.

Oljeland og oljeselskaper taper på to måter hvis en slik utvikling slår til. For det første blir all eksisterende produksjon mindre verdt. For det andre blir det ulønnsomt å sette i gang mange nye prosjekter, slik at aktiviteten blir lavere. Dette vil igjen speiles i form av lavere etterspørsel etter varer og tjenester langs hele verdikjeden; det trengs mindre seismikk og færre borerigger, det blir mindre behov for ingeniørtjenester og alle slags forsyninger.

Den samme logikken som gjelder for olje, vil også gjelde for gass. Men gass er likevel annerledes enn olje. Olje er en råvare som lett kan fraktes rundt om i verden. Gass er derimot avhengig av rørsystemer eller «ompakking» til LNG for å kunne bli transportert fra produsent til forbruker. Selv om veksten i LNG har gjort gass likere olje, er det fortsatt betydelig større geografiske forskjeller på gassprisene.

Gass har dessuten den fordelen at den er renere enn sine fossile brødre, men i økonomisk forstand kan gassen være minst like utsatt for klimarisiko som olje. Årsaken er blant annet at gassen møter konkurranse fra svært mange kanter og at det er lange tidshorisonter ved bygging av ny infrastruktur som gassrør eller LNG-fabrikker.

Olje har inntil nylig vært nær enerådende i transportsektoren og har således hatt en ganske beskyttet tilværelse. Dette er i ferd med å ta slutt, men likevel har nok gass fortsatt flere konkurrenter. I kraftproduksjon kniver gass både med kull og fornybar energi. I et kraftsystem med både kull og gass, vil gass kunne vinne markedsandeler så lenge det er kull igjen i systemet. I øyeblikket kullet er borte, vil hver nye solcellepanel eller nye vindmølle bety mindre bruk av gass gitt at totalforbruket holder seg ganske stabilt.

Det samme vil være tilfellet for gass som brukes til oppvarming. Når hus isoleres bedre, så faller gassbehovet. Når søppelfyrte fjernvarmeanlegg bygges ut, så erstattes gassen.

Mens både gassrør og LNG-fabrikker er store investeringer med lang lede- og byggetid, beveger konkurrentene seg mye fortere. Dette er en viktig dimensjon når gassens eksponering mot klimarisiko skal forstås.

Hvor mye solenergi og batterier som vil være i drift i Europa i 2040, er umulig å si. Men det vil være ganske avgjørende for økonomien i gassmarkedene.

Et svært viktig utviklingstrekk er at mer av energibehovet nå kan løses gjennom desentral produksjon som skjer nærmere forbrukeren enn man har vært vant til. Solceller på taket kombinert med et Tesla-batteri er et illustrerende eksempel, men det gjelder for eksempel også adgangen til å styre forbruk som digital teknologi åpner for. Forbrukstopper kan dempes ved at deler av energiforbruket kobles ut. Fellestrekket ved de desentrale løsningene er at de kan rulles ut raskt. Markeder kan derfor endres mye i løpet av perioden det tar å planlegge og bygge for eksempel en LNG-fabrikk.

Stort skifte i mentalitet

Vi skal ikke mange år tilbake før den dominerende forestillingen blant beslutningstakere i energisektoren, og i politikken som omkranser den, var denne: Verden trenger mer olje og gass, veksten i etterspørsel kommer til å fortsette. Derfor kommer prisene over tid til å stige – helt enkelt fordi olje og gass er en ikke-fornybar ressurs og de gjenværende kildene blir stadig vanskeligere tilgjengelig. Alternativene er små og puslete, og vil ikke gjøre noe virkelig innhogg på svært mange år – om det noen gang skulle skje. Ergo er det liten risiko i å satse ressurser på å lete etter og legge til rette for å utvinne petroleum. Prisene vil svinge, men i det lange løp vil de gå oppover, simpelthen fordi olje og gass er ikke-fornybare ressurser.

Dette var, og er i enkelte miljøer fortsatt, den bærende ideen både tenkning og beslutninger ble bygget på. Selv om klimaspørsmålet kom sterkere på banen, ble dette temaet forsøkt holdt i en annen boks. Man ville ikke se sammenhengen.

De siste årene har dette begynt å snu. Det har skjedd et veldig mentalt skifte hos noen av oljeselskapene. Mange, særlig amerikanske selskaper som Chevron og Exxon, sitter fortsatt låst i det gamle verdensbildet. Men noen oljetopper, som Statoils Eldar Sætre og Shells Ben van Beurden, snakker om at det kan komme en «peak» i etterspørselen. Der det tidligere var snakk om «peak oil» og frykt for at brønnene ville gå tomme, snakkes det nå om «peak demand» – altså at behovet for olje etter hvert vil falle.

Med klima som utgangspunkt, er det to forhold som er verdt å se på her. For det første; på hvilket nivå kommer en eventuell «peak»? For det andre, når er det en «peak» vil inntreffe? Jo lavere det globale oljeforbruket er når det snur, jo bedre er sjansen for å unngå de alvorligste klimaendringene. Og jo raskere det skjer, dess bedre er det. Samtidig vil en «peak» være dårlig nytt for oljeselskapene – særlig hvis den følges av et bratt og raskt fall i etterspørselen.

Det er naturligvis stor usikkerhet om dette. Ser vi rundt oss akkurat nå, er det lite som tyder på at en «peak» er om hjørnet. I andre kvartal 2017 var den globale oljeetterspørselen ifølge IEA 2,3 millioner fat høyere enn samme periode i fjor, en vekst på 2,4 prosent. Dette er en svært høy vekst. Både i USA og Europa økte diesel- og bensinforbruket kraftig. I OECD-landene har oljeforbruket vært i en svakt fallende trend i mange år, men altså ikke entydig. Den generelle økonomiske utviklingen, og prisen på olje, spiller fortsatt mye inn – også i den rike delen av verden. For eksempel kjører amerikanerne betraktelig mer bil når drivstoffet er rimelig.

Indias og Kinas elbilpolitikk viktig driver

Ser vi et tiår eller to lengre frem, er det to store drivere som trekker i hver sin retning.

På den ene siden er befolkningsvekst og velstandsutvikling, først og fremst i Asia, den sterkeste driveren for økt etterspørsel etter fossil energi. Flere mennesker vokser inn i den globale middelklassen og ser bilen som et oppnåelig gode. Mer varer produseres og transporteres, handelen øker, folk reiser mer. Vi bruker flere produkter der olje er innsatsfaktor. Flere lastebiler, båter og fly trengs for å sikre bevegelse både av varer og personer.

På den andre siden er det også sterke drivere for lavere etterspørsel; klimapolitikk og teknologisk endring kan fjerne markeder der oljen har vært enerådende. Utslippskrav, elbiler og annen elektromobilitet, smartere logistikkløsninger, deleøkonomi; alt dette trekker i retning av mindre oljebehov.

Et viktig utviklingstrekk i det siste har vært at byer varsler dieselforbud og at flere land setter sluttdato for salg av fossile biler. Norge har sagt 2025, Nederland vil ha slutt i 2030. Oxford blir fra 2020 den første byen i Storbritannia med forbud mot fossilbiler. Københavns ordfører vil ha dieselforbud, og i Paris er det varslet full stopp fra 2030.

Sett med oljeøyne er ikke den politiske risikoen lenger knyttet bare til nasjonal politikk eller utslippsstandarder på EU-nivå. Lokale myndigheters opptreden kan være like viktig. Parallelt skjer en forsert utrulling for eksempel av el-busser. Wiesbaden, Amsterdam, Trondheim; el-drevne busser kommer som et resultat av lokale beslutninger der målet først og fremst er å bli kvitt lokal forurensning.

Tradisjonelt har det vært lagt til grunn at dette skiftet vil inntreffe i de rike landene før det skjer i utviklingsland og fremvoksende økonomier, altså at vi bytter ut fossilbil med elbil raskere i Europa og USA enn i Asia.

Tegn i det siste kan tyde på at det kan bli motsatt, eller i det minste at det skjer mer parallelt. India og Kinas satsing på elbiler er et eksempel. Kina er det største markedet for elbiler i verden. Bilfabrikantene må møte myndighetenes krav til nullutslippskjøretøyer og forventningene til fortsatt vekst er store. Aksjekursen på BYD – Kinas største elbilprodusent med den amerikanske milliardæren Warren Buffett som storaksjonær – steg markant gjennom høsten 2017.

Indias statsminister Narendra Modi vil ha alle nye biler elektrifisert fra 2030 og den indiske staten stimulerer innenlandsk elbilproduksjon ved å støtte produsenter som Tata og Mahindra gjennom offentlige innkjøp. Uten store egne oljeressurser vil India kunne redusere importregningen betydelig gjennom elektrifisering.

Kamp mot lokal forurensning er et kjempeargument for elektrifisert transport både i India og Kina. Helseskadene på grunn av utslipp er store.

Det er likevel mange hindringer som kan bremse rask elektrifisering. Ladeinfrastruktur må bygges ut. Råvarer til batterier kan også bli en knapphetsfaktor, men retningen er likevel klar; elektromobilitet blir mer konkurransedyktig. Forbrenningsmotoren er på vei mot historiens skraphaug.

Slår elbilene for alvor igjennom i verdens to mest folkerike land, kan verdens oljebehov 15-20 år frem i tid bli påvirket mye mer enn de fleste prognosemakere har lagt til grunn.

Olje brukes til mange ting

Olje brukes til mange ting. Transportsektoren er den viktigste avtakeren. Personbiler, busser, lastebiler, anleggsmaskiner, båter og fly: Alt går på bensin og diesel. Transportarbeidet sluker til sammen drøyt 60 prosent av det totale oljeforbruket.

Andre viktige sektorer er petrokjemisk industri – plast i ulike former brukes til nær sagt alt mellom himmel og jord.

Oppvarming er også et viktig marked. I mange land er oljefyren fortsatt i bruk.

Dessuten brukes drøyt 5 prosent av verdens olje til kraftproduksjon. Det er en kostbar og forurensende måte å lage strøm på, men den er sikker. Har du et dieselaggregat, så har du strøm i stikkontakten.

Olje kan erstattes av fornybar energi i svært mange sektorer. Sverige har erstattet oljefyring fra importert olje med hjemmeavlet bioenergi – et godt eksempel på en lavthengende frukt. Solenergi og batterier kan erstatte dieselaggregater. Biobaserte produkter kan komme istedenfor olje i kjemikalier og plast, for eksempel. Og elektromobilitet kan overta for forbrenningsmotoren både til lands og til havs; elbilenes gjennombrudd er ikke lenger en fjern drøm, de aller fleste forståsegpåere regner med at fossilbilen utkonkurreres i ganske nær fremtid. Elektrisk drevne busser, båter og anleggsmaskiner kommer også.

For oljemarkedet er det avgjørende hvor fort dette skjer. Markedsmekanismen virker. Når elektromobilitet blir billigere og bedre enn forbrenningsmotoren, så vil elbilen vinne konkurransen – akkurat som ny teknologi har overtatt for gammel i andre teknologiskift. Bilen overtok i sin tid for hesten. De siste tiårene har vi sett hvordan digital teknologi har overtatt i mange sektorer. Smarttelefonen er et godt eksempel.

Pris er selvsagt en nøkkelfaktor, men reguleringer og politiske inngrep av alle slag vil også være med på å drive utviklingen fremover. At land setter en «sluttdato» for salg av siste fossilbil er et slikt politisk signal, likeledes at byer setter forbud mot bruk diesel- og bensinbiler. Også økonomiske incentiver som prisdifferensiering i bomringen er et eksempel på reguleringer som virker. Retningen er entydig. Spørsmålet er hastigheten på endringsprosessene.

Utslipp fra produksjonen

Det er når olje og oljeprodukter brennes at utslippene er absolutt størst, men også produksjonen medfører betydelige utslipp. Nivået varierer med bakgrunn i en rekke forhold. Canadisk tjæresand og tungolje fra Venezuela er eksempler på olje med særlig høyt CO₂-avtrykk.

Hva slags energikilder som brukes er også en svært viktig faktor. For eksempel vil elektrifisering fra land gi langt lavere CO₂-avtrykk i produksjonen enn om man bruker en gassturbin om bord på en plattform.

Når det gjelder gass, vil rørgass (som Norge leverer til kontinentet og Storbritannia) som oftest ha lavere utslipp enn LNG der «ompakkingen» av gassen representerer utslipp i to omganger.

Med klimarisiko som utgangspunkt er imidlertid utslippene knyttet til produksjonen av olje og gass i første rekke et spørsmål om omdømme. Mange selskaper har for eksempel trukket seg ut av tjæresand fordi de ikke vil bære belastningen det representerer å stå for den mest forurensede oljeproduksjonen. I en verden der klima blir viktigere kan det å velge en strategi som kombinerer lave kostnader med lave utslipp (fra produksjonen) være en måte oljeselskapene kan beskytte seg på.

Skattlegging av CO₂-utslipp i produksjonen stimulerer til utslippsreduksjoner, men CO₂-prisen skal være veldig høy før dette gir utslag som betyr at et felt forblir liggende mens et annet bygges ut. At norsk oljesektor har relativt lave utslipp, knyttes gjerne til at Norge i mange år har stimulert renere produksjon gjennom CO₂-avgiften.

Oljens CO₂-avtrykk opplyses ikke til forbrukeren

Men forbrukerne har ingen mulighet til å velge «ren» olje fremfor olje som er produsert med mer CO₂-utslipp. Det finnes ikke noe system der CO₂-avtrykket i petroleumsproduksjon opplyses til forbrukeren, slik at hun kan velge diesel med lavest mulig CO₂-avtrykk foran (enda) mer forurensende vare.

Krav om transparens til ulike produkters CO₂-avtrykk gjennom hele verdikjeden er en trend som også kan tenkes å omfatte oljesektoren, men det kreves i så fall et system som likner på den omstridte ordningen med opprinnelsesgarantier for fornybar energi. All olje eller gass som omsettes i et marked ville måtte utstyres med en varedeklarasjon som dokumenterer opphavet og CO₂-avtrykket som har blitt til underveis. På denne måten ville forbrukerne kunnet skille mellom olje og gass som er mer eller mindre forurensende.

Men noe slikt system finnes altså ikke i dag og fra klimarisikoståsted blir derfor utslippene ved produksjon en faktor som ikke har veldig stor betydning, annet enn i selskapenes omdømmebygging. Slik vil det være så lenge du som forbruker ikke kan velge mellom ulike kvaliteter olje og gass.

Men omdømme er ingen uviktig faktor. At Statoil – og mange andre selskaper – har trukket seg ut av «versting-sektorer» som canadisk tjæresand er et eksempel på dette. Mange vil trolig plassere Arktis i samme kategori som tjæresanden.

Produsentene bærer risikoen

Den økonomiske risikoen om fremtidig etterspørsel er et problem for oljeprodusenter og oljeselskaper, ikke for forbrukere og importland.

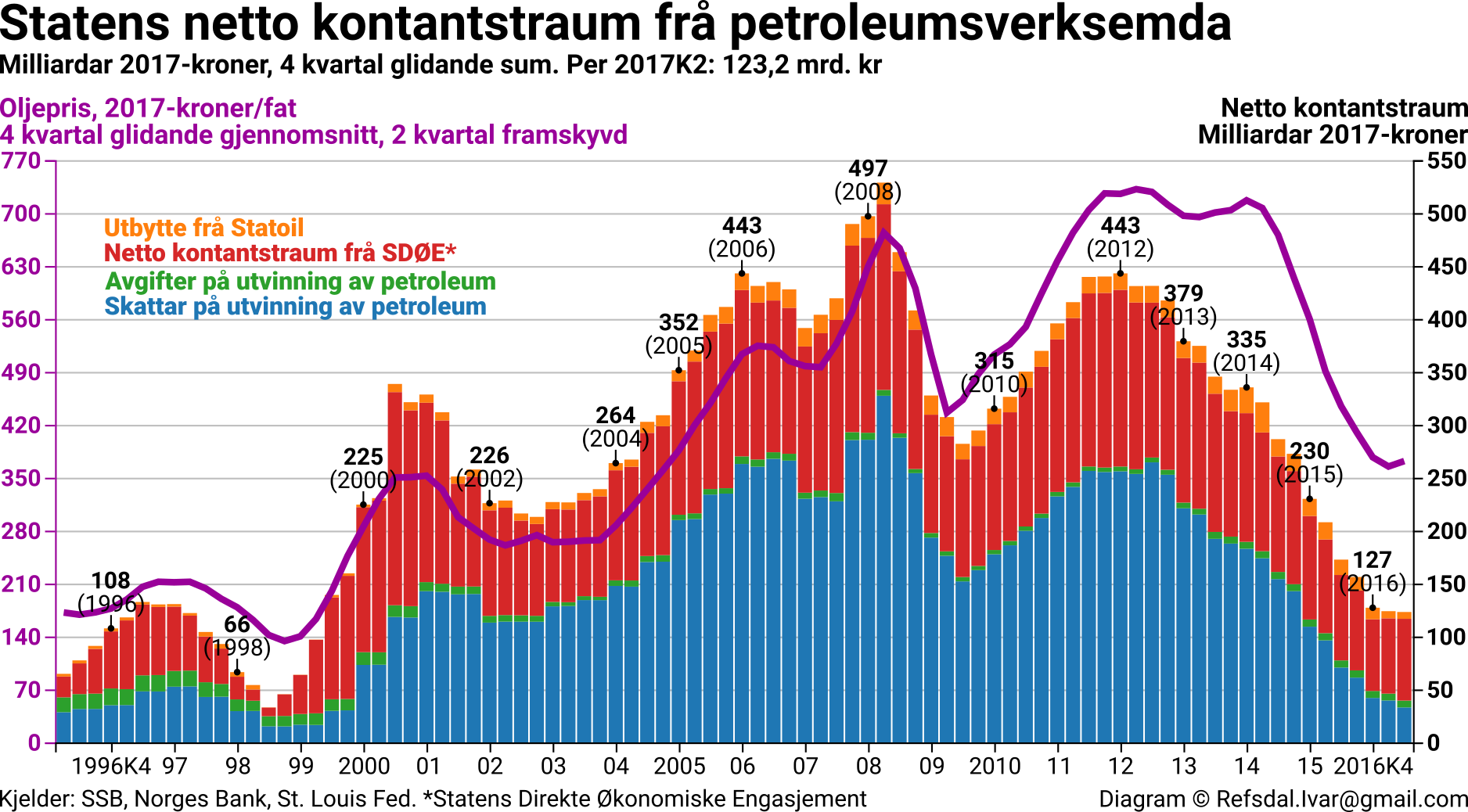

Lavere oljepriser er en gigantisk omfordeling fra produsent til forbruker. Når prisene faller, slår dette rett inn i lommeboken i konsumentlandene mens de oljeproduserende landene taper. Denne effekten kan avleses i økonomien etter oljeprisfallet vi har opplevd de siste årene. Mens den norske staten i toppåret 2008 hadde en kontantstrøm fra petroleumsvirksomheten på nesten 500 milliarder kroner, var den i 2016 redusert til under 150 milliarder kroner.

I land med høye avgifter slår oljeprisfall mindre dramatisk ut for forbrukerne enn der avgiftene er lave. En amerikansk konsument opplever et sterkere prisfall enn i Europa.

Alt annet like vil lave produsentpriser gjøre det lettere å øke skatter og avgifter på fossilenergi – og i land som opererer med forbrukersubsidier kan nivået kuttes. Importland kan altså forbedre statens finanser lettere når prisene er lave enn når de er høye. Å innføre CO₂-avgifter av forskjellige slag blir derfor mindre avskrekkende.

Det er ingen grunn til å tro at FN eller et annet internasjonalt organ noensinne vil dele ut kvoter til land som produserer olje, kull og gass og slik regulere tilbudet av fossil energi.

Det er heller ingen grunn til å tro at produsentland – i noe nevneverdig omfang – frivillig vil avstå fra å produsere lønnsom olje og gass.

Det er utviklingen på etterspørselssiden som kommer til å avgjøre hva som lønner seg å produsere. Dette plasserer risikoen hos produsentland og i oljeselskapene. Det er de som må tilpasse seg hvis etterspørselen faller.

Et viktig usikkerhetsmoment i dette bildet er hvordan land og selskaper vil tilpasse seg hvis – eller når – vi opplever «peak demand» og det blir antatt at etterspørselen vil falle raskt med lavere priser som følge.

Alle oljeselskaper driver kostnadsjakt og har fått kostnadene betraktelig ned de siste årene. Både teknologiske fremskritt og press mot leverandørkjedene driver kostnadene ned. Prosjekter som kan levere billig olje foretrekkes fremfor de dyre.

For mange oljeproduserende land kan det være fristende – eller rent ut sagt nødvendig – å øke produksjonen for å kompensere lavere pris gjennom økt volum. Hvis forventningen er at prisene vil være lavere i fremtiden, gjelder det å selge mest mulig fortest mulig. Logikken blir helt annerledes enn den var da forventningen om stadig økende priser var den bærende tilnærmingsmåten.

Tidsaspektet viktig

Tidsaspektet er viktig i klimarisikoanalyse: Selskaper og land er i realiteten i samme båt. Oljeressurser som kan bygges ut og realiseres raskt er mer attraktive enn prosjekter som ligger langt frem i tid. Det har vært en tydelig trend de siste årene i retning av prosjekter med kortere lede- og byggetid. Ingenting tilsier at oljeetterspørselen vil stupe på denne siden av 2025. Derfor kan det være rimelig trygt å investere i prosjekter som tjener seg inn på noen få år, mens det er langt mer tvilsomt å satse på petroleumsutvinning som må ha god inntjening frem mot 2040-50 for å være lønnsomt.

Oljeselskapene er i søkelyset når verdens finansmiljøer og investorer retter oppmerksomheten mot klimarisiko. Å få finansiering til prosjekter som er tvilsomme fra klimaståsted ser ut til å bli vanskeligere. For eksempel varslet den franske storbanken BNP Paribas i oktober 2016 at den ikke lenger vil finansiere oljeprosjekter innen tjæresand og i arktiske strøk.

Det langt viktigste arbeidet som er gjort på dette feltet de siste årene er G20-landenes Task Force on Climate Related Financial Disclosures. Den britiske sentralbanksjefen Mark Carney tok initiativet, den tidligere New York-ordføreren Michael Bloomberg ledet arbeidet.

Bak det avskrekkende navnet og den enda verre forkortelsen TFCD gjemmer det seg en rekke konkrete råd til både selskaper og investorer som vil forstå hvordan klimapolitikk og teknologisk endring vil påvirke denne sektorens fremtid.

En av anbefalingene i rapporten er at energiselskaper i sin rapportering bør «vurdere å beskrive om – og hvordan – godtgjørelse til ledende ansatte, inkludert økonomiske ytelser, tar hensyn til klimarelaterte trusler og muligheter».

På et litt enklere språk er altså rådet at oljeselskapenes toppsjefer bør få «klimabonus» hvis de gjør jobben sin ordentlig.

Blant rådene ellers er at energiselskaper bør opplyse hvordan klimarelaterte trusler og muligheter er integrert i deres strategiformuleringer og beslutningsprosesser. Selskapene bes også om å opplyse om hvilken karbonpris de forventer, og den potensielle betydningen av den for fremtidige inntekter.

Energiselskaper anbefales å vurdere virksomheten sin opp mot 2C-scenarioer og å opplyse om forutsetningene de legger til grunn.

Hvordan kan oljepolitikken tilpasses klimarisiko?

For et oljeland som Norge, og for politikerne som vil ha grep om denne sektoren, er rådene fra Bloomberg og Carney gode.

Oljeselskaper har i realiteten tre valg i møtet med en fremtid der klimapolitikken blir viktigere. Den britiske energieksperten Dieter Helm peker på disse tre alternativer i boken «Burn Out – the endgame for fossil fuels».

- Fortsette som før, ignorere klima, og håpe at det «går over».

- Omstille seg gradvis til fornybar energi.

- Høste av eksisterende produksjon, betale ut mest mulig utbytte, og styre mot avvikling.

Et oljeland som Norge står i realiteten overfor de samme valgene. Men å ignorere klimapolitikk som faktor er ikke et gangbart alternativ for et sivilisert land. Det er i en kombinasjon av alternativ 2. og 3. at det politiske rommet ligger.

Petroleumspolitikken i Norge har historisk bygd på forutsetningen om at etterspørselen vil vokse og prisene gradvis øke – en forventning om fremtidig lønnsomhet.

Når dette blir mer usikkert, må følgende spørsmål reises: Hvordan kan oljepolitikken legges om for å bli bedre tilpasset en utvikling der etterspørselen faller – og både olje og gass gradvis blir mindre verdt?

Politiske veivalg i ny stortingsperiode

Den nye stortingsperioden vil bringe mange anledninger til å se nærmere på oljepolitikken i lys av klimarisiko. Det nylig oppnevnte ekspertutvalget under Martin Skanckes ledelse vil forhåpentlig gi en grundig gjennomgang av risikofaktorene som gjør seg gjeldende, men det ligger utenfor utvalgets mandat å fremme forslag til ny politikk.

Det vil derfor være opp til andre aktører å trekke de politiske konklusjonene med bakgrunn i ekspertenes vurderinger.

Regjeringen må følge opp – og en konstruktiv opposisjon i Stortinget kan bruke denne anledningen til å fremme konkrete forslag.

Både skattesystemet og krav til grundigere analyser foran utbygginger er saker å se nærmere på. Iveren etter å åpne nye områder for oljeleting kan også bli påvirket.

Likeledes kan holdningen til statens eierskap og styring av relevante selskaper bli påvirket.

Det handler om å sørge for at den norske oljealderen rundes av på en vellykket måte. De politiske prosessene blir ikke enkle, og må ivareta mange hensyn. Men det er ingen vei utenom.

Klimarisiko er kommet for å bli. Det er et felt alle ansvarlige politikere og næringslivsledere må forholde seg til.