Grønn omstilling og klimarisiko i finansnæringen

– På samme måte som markedsaktørene kan ikke myndighetene behandle klimarisiko som et avgrenset tema. Det må integreres i alminnelige risikoanalyser, vurderinger og tilsynsvirksomhet, sier finansminister Siv Jensen.

Siv Jensen tar gjenvalg som Frp-leder. Kan hun stogge partiets klimafornektere? (Foto: Ilja C. Hendel/Fremskrittspartiet).

Takk for invitasjonen.

Grønn omstilling er noe de aller fleste bransjer nå har høyt på agendaen. De fleste bransjer tar nå også innover seg at klimarisiko er noe de er nødt til å forholde seg til.

Tale til LOs finanskonferanse

Finansminister Siv Jensen var en av innlederne på LOs finanskonferanse 29. januar 2019. Energi og Klima bringer her talen i sin helhet. Du kan også laste ned plansjene Jensen brukte i sin presentasjon.

Bransjen deres er intet unntak – og finansnæringen har også vært blant de første næringene som har tatt klimarisiko på alvor.

Koblingen mellom klimaendringene og finans går begge veier:

For det første påvirkes finansnæringen direkte og indirekte av klimaendringene. Særlig tydelig er dette i forsikringsbransjen, som må ta regningen etter hyppigere og kraftigere ekstremvær. Men alle finansforetak må forholde seg til at risikoen ved investeringer og utlån, og verdien av ulike aktiva, endres.

For det andre har finansnæringen, ved å kanalisere kapital til ulike investeringer og prosjekter, en nøkkelrolle i å bidra til grønn omstilling i næringslivet generelt.

Dette er en rolle næringen er seg bevisst, slik det kommer til syne i Finans Norges veikart for grønn konkurransekraft i finansnæringen.

Jeg skal ta for meg begge disse sammenhengene mellom finans og klima, med vekt på hva myndighetene kan gjøre for at finansnæringen skal kunne spille sin nøkkelrolle best mulig.

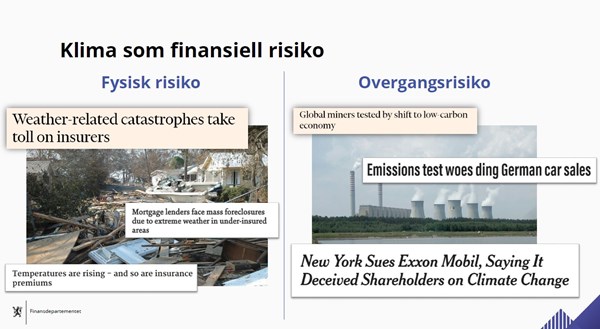

Klimarisiko deles gjerne inn i to hovedkategorier:

Den fysiske risikoen omfatter de direkte effektene av klimaendringene på natur og infrastruktur.

Det kan være akutte ødeleggelser av bygninger og veier etter flom og ekstremnedbør, eller endret næringsgrunnlag som følge av varige endringer i klima – for eksempel oppblomstrende vinproduksjon i Storbritannia og vanskeligere forhold for franske vinprodusenter.

Også i Norge ser vi fysiske utslag av at gjennomsnittstemperaturen har økt med én grad de siste drøyt 100 årene, som blant annet vist av NRK nylig. Tregrensa kryper oppover og skisesongen blir kortere. Det kommer mer nedbør og regnskurene er kraftigere. NRK viste også til at store deler av bjørkeskogen i Varanger er ødelagt, og at det kan bli vanskelig å vaske t-skjortene helt hvite i Asker og Bærum.

Overgangsrisiko omfatter utslagene av at politikk, marked og teknologi svarer på klimaendringene. Strengere klimakrav og ny teknologi kan endre etterspørsel og rammebetingelser, og selskaper og ressurser kan tape verdi.

For eksempel vil verdien av investeringer i næringer som baserer seg på fossile brennstoff kunne påvirkes av endret klimapolitikk.

En tredje form for risiko, som gjerne regnes som en form for overgangsrisiko, er ansvarsrisiko. Det omfatter risikoen for søksmål mot selskaper eller myndigheter som har ansvar for store klimagassutslipp gjennom noe de har gjort – eller unnlatt å gjøre.

Nylig har en også sett eksempel på søksmål om feilinformasjon overfor investorene, mot Exxon Mobil fra statsadvokaten i New York.

Antall klimasøksmål globalt har økt kraftig de siste årene. Totalt har det blitt reist over 1000 klimarelaterte søksmål, de fleste i USA. Få har så langt vunnet fram, men de utgjør uansett et omdømmeproblem for dem som saksøkes.

Finansnæringen var blant de første til å ta klimarisikoen ordentlig inn over seg, og begynne å analysere konsekvensene av klimaendringene i en forretningsmessig sammenheng.

For forsikringsselskapene har dette vært en nødvendighet etter økte tap som følge av ekstremvær.

Store, institusjonelle investorer, blant dem vårt eget pensjonsfond, var også tidlig ute med å se på hvilken risiko klimaendringene kan utgjøre for deres investeringer

Banker og finansinstitusjoner har utviklet nye produkter som er ment å bidra til grønn omstilling, som grønne obligasjoner.

Oslo Børs var den første børsen i verden som opprettet en egen liste over grønne obligasjoner.

I fjor lanserte Finans Norge sitt veikart for grønn konkurransekraft som viser at næringen har ambisjoner om å spille en sentral rolle i omstillingen til en lavutslippsøkonomi.

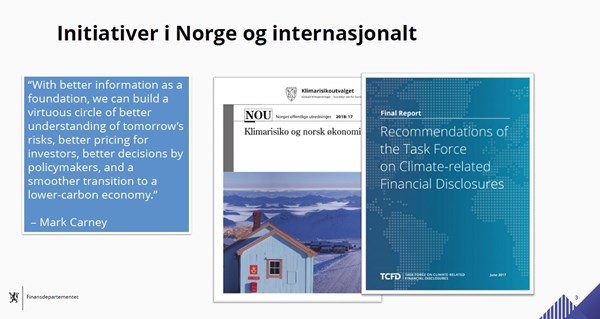

På myndighetssiden får ofte den britiske sentralbanksjefen Mark Carney æren for å ha løftet koblingen mellom klima og finans opp på dagsordenen internasjonalt, i en tale han holdt for Lloyds i London i 2015.

Regulerings- og tilsynsmyndighetene har særlig vært opptatt av to ting:

For det første: Behovet for bedre informasjon og rapportering om hvordan selskaper utenfor og innenfor finanssektoren er eksponert for klimarisiko, og hvordan de håndterer den.

For det andre: Om klimaendringene kan utgjøre en systemmessig risiko for finanssektoren og dermed for finansiell stabilitet.

Dette har resultert i nye, internasjonale initiativer. Financial Stability Board, et organ under G20-landene som overvåker og gir råd om finansmarkedene, satte i 2015 ned en ekspertgruppe for å se på finansiell rapportering av klimarisiko.

Anbefalingene fra ekspertgruppen kom i 2017 og ser ut til å ha stor gjennomslagskraft både internasjonalt og i Norge.

Kort oppsummert anbefaler ekspertgruppen at både finansforetak og andre virksomheter rapporterer om hvilken klimarisiko de er eksponert mot, og hvordan de arbeider for å håndtere den. Slik rapportering vil gjøre det lettere for investorer å ta informerte beslutninger, og kanalisere kapitalen til de virksomhetene som er best rustet til å klare omstillingen til en lavutslippsøkonomi.

Viktige norske aktører som NBIM, DNB, Oslo Børs, Storebrand, Equinor og Norsk Hydro har offentlig gitt sin støtte til anbefalingene.

Norsk finansnæring har også tatt en aktiv rolle i oppfølgingen. Blant annet har DNB deltatt i et pilotprosjekt i regi av FNs miljøprogram om å implementere anbefalingene fra ekspertgruppen i banksektoren.

DNB er sammen med NBIM, Storebrand og KLP også med i et annet pilotprosjekt hvor man tester verktøy som analyserer klimarisiko i noterte aksjer og obligasjoner.

Finans Norge anbefaler at finansnæringen benytter og fremmer anbefalingene fra ekspertgruppen, blant annet ved å stille forventninger til bruk av rammeverket deres når de gir lån eller utøver eierskap.

Også EU-kommisjonen kom med en handlingsplan for bærekraftig finans for et lite år siden.

Som en del av oppfølgingen ser en arbeidsgruppe nå på hvordan man kan få plass et system for å definere og kategorisere bærekraftig finans.

«Grønn» eller «bærekraftig» er ikke presise eller beskyttete adjektiver i denne sammenhengen. Hva skal kvalifisere som grønn finans? Får vi avklart det, kan vi også unngå såkalt «grønnvasking» – det vil si at produkter selges som grønne, selv om de har en tvilsom klima- og miljøeffekt.

Her hjemme i Norge satte vi høsten 2017 ned klimarisikoutvalget for å se på betydningen av klimarelatert risiko for norsk økonomi, også for den finansielle stabiliteten.

Utvalget la frem rapporten med sine anbefalinger i desember, og den er nå på høring frem til midten av mars.

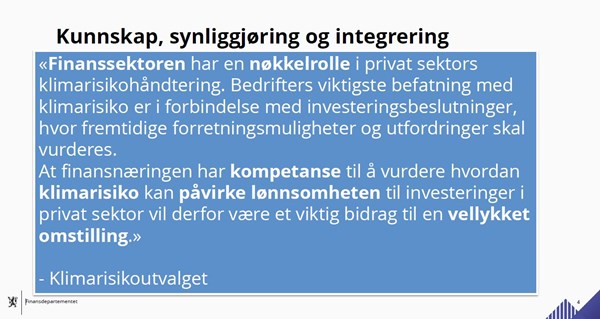

Klimarisikoutvalget er klare på at finansnæringen har en viktig rolle i omstillingen til en lavutslippsøkonomi.

Hvis aktørene i finansmarkedet har god forståelse av hvilken risiko klimaendringene innebærer for ulike sektorer og virksomheter, kan næringen være pådriver for omstilling i andre deler av privat sektor.

Utvalget anbefaler norske virksomheter – dere –å bruke scenarioanalyser for å se om forretningsmodellene deres er kompatible med overgangen til en lavutslippsøkonomi.

Eiere bør ifølge utvalget kreve at klimarisiko integreres i deres strategiske planlegging.

Utvalget anbefaler at norske virksomheter følger opp anbefalingene fra Financial Stability Boards ekspertgruppe om rapportering om klimarisiko.

Norske foretak og norsk finanssektor er opptatt av klimarisiko – og erkjenner at det forventes at de er det. Det viser en fersk kartlegging fra Norsk Klimastiftelse.

Mange foretak arbeider nå med å øke ansattes kompetanse og systematisere arbeidet med klimarisiko.

Likevel gjenstår en del før klimarisiko er fullt integrert i foretakenes risikoanalyser og beslutningsprosesser, slik Klimarisikoutvalget anbefaler.

Klimastiftelsen konkluderer med at foretakene er i en startfase. Det er bra – men nå gjelder det å komme raskt videre til neste fase.

Klimarisikoutvalget peker på viktigheten av å bygge kunnskap og kompetanse om klimarisiko.

Det gjelder også for regulerings- og tilsynsmyndighetene.

Og på samme måte som markedsaktørene kan ikke myndighetene behandle klimarisiko som et avgrenset tema. Det må integreres i alminnelige risikoanalyser, vurderinger og tilsynsvirksomhet.

I Finansdepartementets tildelingsbrev til Finanstilsynet for i år trekkes klimaendringene fram som en særskilt utfordring og potensiell risiko for finansiell stabilitet.

Vi peker på at tilsynet vil ha en viktig oppgave i å kartlegge og analysere konsekvenser av klimaendringene for finansnæringen og hvilken risiko klimaendringene kan utgjøre for finansforetakene.

Dette er egentlig mer en presisering enn det er nytt – tilsynsmyndigheter må alltid tilpasse oppfølgingen av finansforetakene til nye risikoer og sårbarheter etter hvert som de kommer til.

Og de må følge med på, og eventuelt tilpasse seg, internasjonale tiltak og anbefalinger.

I Finanstilsynets siste halvårige vurdering av utsiktene for finansiell stabilitet som kom før jul, trekker tilsynet frem klimarisiko som særlig relevant for skadeforsikring, utlånsvirksomhet og kapitalforvaltning.

Samtidig peker tilsynet på at klimarisiko også er relevant for kundene i finansmarkedene, som for eksempel kan få dårligere tilgang eller betingelser på forsikring for eiendommer i utsatte områder, eller tilbys «grønne» finansielle produkter med usikker klimaeffekt.

Som nevnt har ikke «grønt» et presist eller beskyttet innhold. Samtidig har man kommet et stykke på vei når det gjelder klimamerking av finansielle produkter. For eksempel tilbys det nå svanemerkede aksjefond i det norske markedet

Det kan gjøre det lettere for forbrukerne å følge egne preferanser på dette området.

Norges Bank har engasjert seg i arbeidet med klimarisiko og grønn finans blant annet ved å bli med i et nettverk av sentralbanker og finanstilsyn som har som mål å bidra til et grønnere finansielt system.

Dette er et nettverk hvor sentralbanker og tilsynsmyndigheter kan utveksle erfaringer, bidra til å utvikle systemer for å håndtere miljø- og klimarisiko i finansnæringen og fremme overgangen til en bærekraftig økonomi.

La meg gå over til å si litt om myndighetenes ansvar på et mer overordnet nivå.

Jeg mener det aller viktigste vi kan gjøre for å drive en grønn omstilling i næringslivet er å sikre gode, generelle rammebetingelser og riktige insentiver.

Riktige insentiver krever at det settes en pris på utslipp og annen miljøskadelig aktivitet.

Med riktige priser får bedrifter, husholdninger og investorer insentiver til å bruke ressursene innenfor de rammene naturen setter.

Og det blir mer lønnsomt å utvikle og ta i bruk ny og mer miljøvennlig teknologi.

Vi må samtidig være pådrivere for karbonprising internasjonalt, hvor dette har vist seg vanskelig å få til.

OECD anslår avviket mellom faktiske klimakostnader, som er beregnet til 30 euro per tonn CO₂, og gjennomsnittlige karbonpriser til 76 prosent i 2018.

Avviket minsker, men altfor sakte. Med denne takten vil ikke karbonpriser matche klimakostnadene før i 2095.

Variasjonen mellom land er stor, som denne figuren viser. Norge er blant landene med lavest avvik, på 34 prosent.

For å få til en grønn omstilling må kapitalmarkedene fungere godt.

Velfungerende kapitalmarkeder skal ikke bare kanalisere kapital til nye, lønnsomme prosjekter, men også trekke kapitalen ut av prosjekter som ikke lenger har livets rett, for eksempel som følge av overgangen til et lavutslippssamfunn.

Det betyr at bankregulering, konkursregulering og skatteregler må utformes slik at en unngår å låse inn kapitalen.

Bankene må være solide nok til å stå imot økonomiske tilbakeslag og utlånstap. Stopper kapitalen fra bankene opp, får bedriftene raskt problemer og vi forsinker en nødvendig omstilling.

Våre banker har lenge vært blant de mest solide i Europa, og Regjeringen har prioritert regulering som har styrket dem ytterligere de siste årene.

Jeg vil også trekke fram betydningen av godt bankhåndverk. Det krever at bankene og deres ansatte har god kunnskap om lånesøkerne og deres forretningsideer, og kjennskap til risikofaktorer, herunder klimarisiko, og ny teknologi.

For å lykkes med omstilling må vi ha et godt utdanningssystem som gir arbeidsstyrken den nødvendige kompetansen.

Sist, men ikke minst, krever gode rammebetingelser for omstilling en god makroøkonomisk styring og stabile rammevilkår for næringsliv og deg og meg.

I det ligger også et enkelt skattesystem med brede grunnlag og lave satser som gjør det lønnsomt å arbeide og investere i ny teknologi og arbeidsplasser.

Under denne regjeringen har skatten på selskapsoverskudd blitt redusert fra 28 til 22 prosent.

I tillegg til gode generelle rammebetingelser, må vi satse målrettet på klima og miljø i offentlig finansiert forskning og innovasjon der det er relevant.

Grønn omstilling kan kreve støtte til teknologiutvikling, for å sikre at relevant teknologi utvikles i riktig omfang.

Vi kan ikke vedta politisk en grønn omstilling i næringslivet. Men vi kan legge til rette for det.

Og så må bedrifter, gründere, banker, kapitalforvaltere, investorer og arbeidstakere drive det framover, i samarbeid med hverandre og med forskningsinstitusjoner, akademia og virkemiddelapparatet.

Og drivkraften ligger i kunnskap. Derfor er slike seminarer som LO Finans har arrangert i dag, så viktig.

Takk.