Grønne obligasjoner setter nye rekorder

Bybanen i Bergen er delfinansiert av grønne obligasjoner.

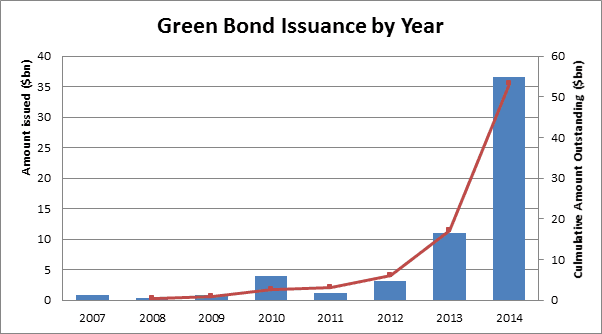

I løpet av 2014 ble det utstedt 36,6 milliarder dollar i grønne obligasjoner av 73 ulike utstedere, mer enn en tredobling av markedet fra 2013.

– Grønne obligasjoner har opplevd en enestående vekst de siste par årene. De har vokst fra å være et nisjemarked i 2007/2008 til å bli marked på totalt 54 milliarder amerikanske dollar ved slutten av 2014. Den nye tredoblingen fra i fjor markerer starten på en ny æra. Det har vært en enorm interesse blant investorene, forteller Sean Kidney, administrerende direktør og medgrunnlegger i britiske Climate Bonds Initiative, som er en ikke-statlig organisasjon som jobber for å definere en standard for grønne obligasjoner.

Veksten viser at grønne obligasjoner har potensiale til å flytte betydelig kapital til investeringer som bringer verden på veien til en lavkarbon- og klimagunstig økonomi, mener Kidney. Climate Bonds Initiative tror det er realistisk at vi vil se 100 milliarder amerikanske dollar i grønne obligasjoner i 2015.

– Investorene blir stadig mer klar over de potensielt katastrofale virkningene klimaendringene vil ha på samfunn og økonomi, og dermed også investeringsporteføljene deres. Stilt overfor rapporter fra Det internasjonale energibyrået, EU-kommisjonen, FN og alle store forskningsinstitutter globalt, er det ikke lenger mulig å ignorere disse risikoene. Tegningen av nesten alle utstedelser av grønne obligasjoner de siste par årene er bevis på den voksende bevisstheten, mener Kidney.

– Hva gjør grønne obligasjoner attraktivt for investorer?

– Grønne obligasjoner appellerer både til investorer som er bekymret for klimaforandringene, men også til dem som ikke bryr seg så mye. Ettersom det ikke er noe forskjell i kredittvurderingen mellom en grønn obligasjon og en vanlig obligasjon fra den samme utstederen, trenger ikke kapitalforvalteren å gjøre noe kompromiss om avkastningen. De kan velge en obligasjon med de økonomiske egenskapene de ønsker likevel, men få flere grønne fordeler.

Hva er "grønt"?

– Men hvordan kan man være sikker på at pengene går til klimavennlige formål?

– I dag er det ingen standardisert tilnærming for utstedelse av en grønn obligasjon. Utstederne merker selv obligasjonene som grønne og gir informasjon om de grønne kriteriene for bruk av pengene. Dette betyr at etter hvert som markedet vokser, står vi overfor risikoen at prosjekter med tvilsom miljøvennlighet blir finansiert med en grønn obligasjon.

For å unngå dette, mener Climate Bonds Initiative at det man trenger er klare retningslinjer med hensyn til "hva som er grønt". Et sett med allment aksepterte standarder vil både gjøre det lettere for utstedere og tillate investorer å enkelt sammenligne obligasjoner.

– For øyeblikket jobber flere fagkomiteer under det vi kaller the Climate Bonds Standard for å utvikle kriteriene for ulike investeringsområder som vann, jordbruk og skogbruk. Vind- og solenergikriteriene er klare; grønne bygninger og lavkarbon transport kommer til å bli frigitt snart, forteller Kidney.

Egen liste på Oslo Børs

Også her hjemme i Norge ser markedet for grønne obligasjoner ut til å vokse. Før jul ble Oslo Børs den første børsen i verden til å lansere en egen liste for grønne obligasjoner. En av dem som var tidlig ute med å gratulere børsen med initiativet, var senter for klimaforskning CICERO.

– At Oslo Børs nå lanserer denne listen, tror jeg betyr at de er klar over potensialet grønne obligasjoner har i Norge, noe som er bra. Det gir et signal til markeds-Norge om at det er plass til å tenke grønt, og det er viktig, sier leder for klimafinans ved CICERO Christa Clapp.

CICERO er en av gruppene som skal komme med uavhengig gjennomgang av de grønne obligasjonene for å være sikker på at pengene går til klimavennlige formål og ikke noe annet. Nå som markedet er åpent for at utstederne kan merke obligasjonene selv, er dette en viktig del av arbeidet, forklarer Clapp:

– Jeg kaller det "The Wild West-Market". Måten markedet har eksplodert de siste årene, men likevel ikke fått noen standardisert definisjon, understreker dette. Derfor er det arbeidet Climate Bonds Initiative gjør veldig viktig, og nå er vi i CICERO også en del av dette.

– Hva slags rolle synes du finansverdenen bør spille med tanke på klimautfordringene?

– Du kan ikke løse klimaproblemene uten at finansverdenen går i riktig retning. Jeg tror det vil bli mer og mer åpenbart at klimarisikoen vil ha store finansielle konsekvenser, og investorer vil forstå at det gir finansiell mening å gjøre dette. Uten at finansverdenen beveger seg i riktig retning, kan vi ikke løse klimaproblemene. Og det kan ikke bare være myndighetene som jobber med dette, men også det private markedet.

Større investorbase

Clapp trekker frem Sverige som et forbilde for grønne obligasjoner, og hvordan de kan være med på å hjelpe kommuner til å realisere klimamål. Gøteborg har utstedt to grønne obligasjoner. Den første ble utgitt i september 2013 og omfattet 500 millioner kroner. Den andre ble utgitt i mai 2014 og omfattet 1,81 milliarder.

"Grønne obligasjoner kobler sammen en kjede der også finansieringen av prosjektet blir viktig. Hvor pengene kommer fra, hvordan de blir brukt, hvilken effekt de vil ha på miljøet og så videre. Klimavennlige investeringer synliggjøres også fra et finansielt perspektiv," skriver finanssjef i Gøteborg by, Magnus Borelius, til Energi og Klima i en e-post.

"Ved utstedelse informerer vi investorene om at pengene vil bli fordelt innenfor forhåndsbestemte områder som: fornybar energi, vannbehandling, avfallshåndtering, energieffektivisering, smart grid, bærekraftig byutvikling og offentlig transport. Fordelingen av konkrete prosjekter blir så rapportert i årsrapporten og på nettsiden. Byens rammeverk for grønne obligasjoner har fått en fornyet vurdering gjort av CICERO," forteller Borelius.

– Hva gjør klimaobligasjoner mer attraktivt enn andre finansieringskilder?

"Gøteborg utsteder et par ganger i året tradisjonelle obligasjoner. Byen låner også fra EIB (European Investment Bank). De økonomiske fordelene er at obligasjonene gir tilgang til en annen type investorer som ellers kanskje ikke ville kjøpt våre obligasjoner. Vi har dermed en større investorbase og kan dermed redusere risikoen for lånene våre."

Finansierer kommunale klimatiltak

I Norge har Kommunalbanken vært tidlig ute med å finansiere klimainvesteringer.

– I vår virksomhet dreier det seg om å finansiere ulike investeringer i kommunal sektor, og flere av disse er en del av våre kunders energi- og klimaplaner som de er pliktige til å ha. Parallelt med dette så låner vi inn penger i de internasjonale kapitalmarkedene. På slutten av 2000-tallet registrerte vi økende interesse fra investormiljøene, særlig i Japan, om å fokusere på bærekraftige investeringer hvor midler ble allokert til grønne investeringer. Vi benyttet da de midlene som vi hentet der til å finansiere investeringene som var en del av våre kunders energi- og klimaplaner. Så tørket dette noe inn, men for et par år siden så vi at interessen for grønne investeringer økte, og markedet fikk en mye større bevissthet rundt det igjen.

Det sier administrerende direktør i Kommunalbanken, Kristine Falkgård. Hun forteller om stor etterspørsel fra store investormiljøer da de la ut sin grønne obligasjon i 2013, og at utstedelser av grønne obligasjoner har mer enn doblet seg i 2014.

– Vi ser dette som en del av vårt samfunnsansvar. Markedet for grønne obligasjoner er fremdeles i startgropa og vi synes det er viktig å bidra til at investormiljøene ser at det finnes solide miljøvennlige alternativer. At vi får tilgang til denne kapitalen, gir oss anledning til å gi kommunene svært gunstig finansiering av sine grønne investeringer, forklarer Falkgård.

Hun trekker også frem CICERO som en viktig aktør for helhetlig vurdering av utstederes grønne rammeverk.

– De har vært tidlig ute og etablert seg nå som en slags global aktør. På vår side går de gjennom våre interne prosesser og kvalitetssikrer at de midlene som mottas kanaliseres til prosjekter som kvalifiseres innenfor begrepet "grønt".

Falkgård synes det er viktig at finansverdenen er med på å spille en rolle når det kommer til klimautfordringene.

– Jeg tenker at den globale miljøutfordringen som vi står overfor, er avhengig av at alle bidrar. Det at finansmiljøet og kapitalmarkedene også begynner å tilpasse seg, slik at det lønner seg å velge grønt, er positivt. Markedet er i ferd med å redusere en merkostnad for både å investere og finansiere grønne prosjekter, ved at det etableres et grønt finansmarked. Dette er en god utvikling.