Solenergirevolusjonen fra en utviklers perspektiv.

Solar PV power plant in Linde, Northern Cape, South Africa (photo: Scatec Solar)

Kommentar

Dette er en kommentar. Den gir uttrykk for skribentens egne meninger.

Utviklingen for solenergien – også kalt PV – kan med god grunn kalles en revolusjon. Bare på få år har vi hatt en dramatisk utvikling på to viktige områder: en formidabel kostnadsreduksjon og en usedvanlig rask vekst i markedet. Dette gjelder ikke bare for større solkraftverk, men også for desentralisert solenergi og småskala produksjon.

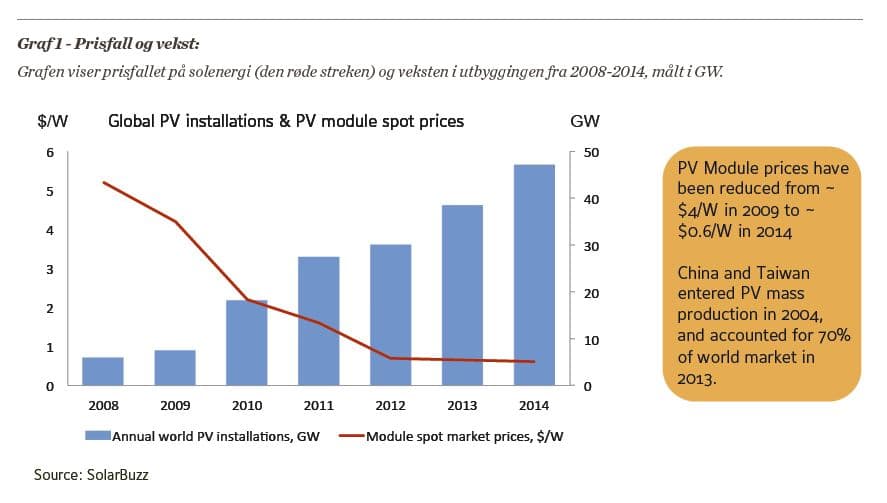

Da jeg begynte å jobbe i denne industrien i 2009, var PV-modulprisen på rundt fire dollar per watt. Nå har prisen falt til om lag en halv dollar per watt.

Prisfall på solenergi (USD/watt, venstre akse) og vekst i utbygging (GW, høyre akse), 2008-14.

Utviklingen innen solenergi er drevet av incentiver, og det hele startet i Europa. Fra særlig Tyskland og California har solenergirevolusjonen de siste årene spredd seg raskt til resten av verden. I 2014 var det Asia som var blitt det store markedet for installasjon av solkraftverk. Kina og Taiwan gikk i gang med masseproduksjon av solceller i 2004 og etter få år, i 2013, sto disse to landene for hele 70 prosent av verdensproduksjonen av solceller.

PV er allerede en betydelig kilde til strømproduksjon i flere viktige markeder. Med andre ord snakker vi dermed ikke bare om «fremtiden» når det gjelder solenergirevolusjonen. I enkelte markeder utgjør solenergi allerede så mye som over 10 prosent av det totale strømforbruket, bare få år etter at utbygging av solenergi startet.

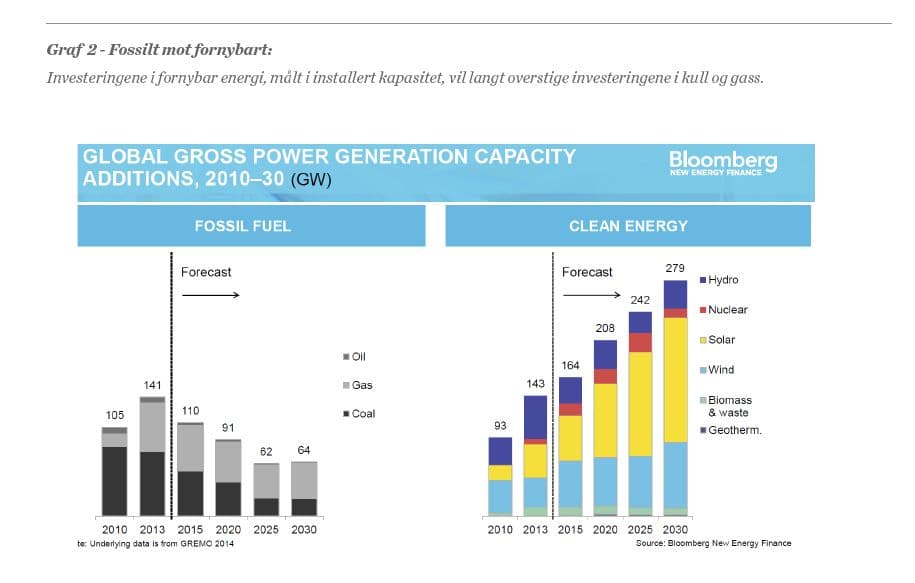

Investeringer i kraftproduksjon: ikke-fossil større enn fossil

Når det gjelder investeringer i kraftproduksjon var det vi kaller lavkarbon – det vil si fornybar energi og kjernekraft – allerede i 2013 større i omfang enn all fossil energi samlet. Utviklingen har skutt ytterligere fart etter dette. Grafen under viser den faktiske fordelingen fra årene 2010 til 2013 og det Bloomberg anser vil bli investeringsfordelingen frem mot 2030.

Ny produksjonskapasitet energi, 2010-30, i GW, globalt. Prognose fra 2015.

Rapport fra markedsplassen: hva skjer nå?

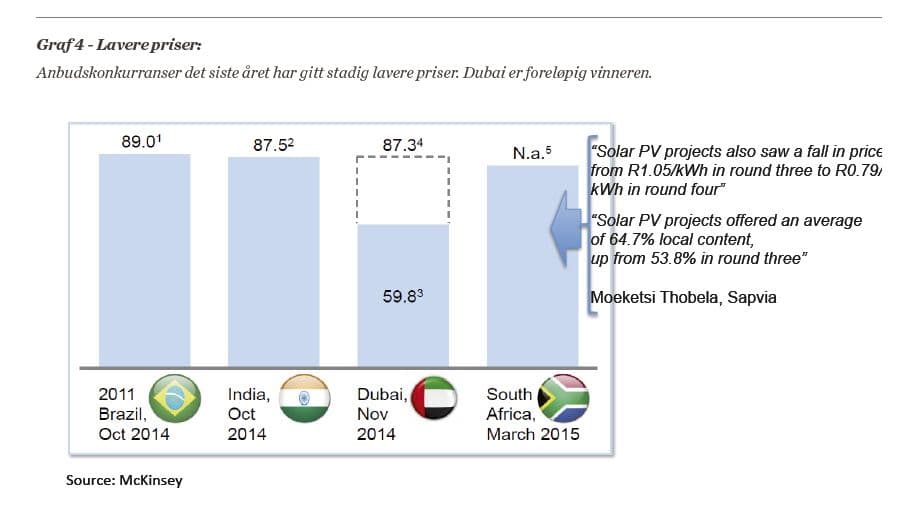

Noe av det viktigste som har skjedd i solenergimarkedene de siste månedene, er at vi har fått noen svært overraskende priser i en del av anbudskonkurransene innen solenergi. I flere markeder er det nå rimeligere å bygge ut solenergi enn å bygge nye kullkraftverk.

I store markeder som USA, Brasil, India og Sør-Afrika er det det siste året inngått kraftsalgskontrakter for PV med tariffer som er konkurransedyktige med kull- og gasskraft, det vil si godt under ti dollarcent per kwh. Her snakker vi vel å merke om tariffer som er låst fast i 20 til 25 år, mens f.eks. kraft fra kull og gass er utsatt for usikkerhet om råvarepriser, karbonskatt o.l.

Det statlige energiselskapet i Dubai gjennomførte nylig en anbudsrunde for solkraft som har fått stor oppmerksomhet. Planen var å inngå kontrakt for 150 megawatt, og man antok at «markedsprisen» ville være rundt ti dollarcent pr. kwh. Konkurransen endte på en pris rett under seks dollarcent. Dette begeistret myndighetene i Dubai så mye at man straks bestemte seg for å utvide rammen for kontrakten med nye 200 megawatt.

Det siste jeg har hørt nå, er at statens energiselskap i Dubai har bestemt seg for å legge om sine utbyggingsplaner, og erstatte planlagt utbygging av gasskraft med 1 Gigawatt – 1000 megawatt – PV solkraft. Det sies at de nye store volumene skal legges ut på anbud innen utgangen av året. I Gulfen er solkraft konkurransedyktig med oljefyrte kraftverk selv med en oljepris på 20 dollar fatet.

Scatec Solar startet arbeidet med å utvikle solenergi i Sør-Afrika i 2009, på et tidspunkt da solenergi ble ansett for kostbart til å bli tatt med i den nasjonale energiplanen.

Bare i perioden fra første anbudsrunde i 2011 har kostnadene ved ny strøm fra sol falt med over 70 prosent. Nå er prisen 7-8 dollarcent per kwh, på linje med prisen på ny kullkraft.

I tillegg til dette legger landets energiminister vekt på at sol også er den energiformen som gir flest arbeidsplasser. Myndighetene i Sør-Afrika har i løpet av kort tid doblet måltallene for hvor mye fornybart landet skal bygge de neste årene. Årsaken er blant annet kunnskap om at spesielt sol, men også vind, skaper mange arbeidsplasser nasjonalt. Når vi bygger solkraftverk i Sør-Afrika i dag, er det over 60 prosent lokalt innhold, det vil si varer og tjenester fra Sør-Afrika. Dette stimulerer den sørafrikanske økonomien.

Det sørafrikanske kraftselskapet Eskom har fått ny sjef, og man skulle i utgangspunktet trodd at han først og fremst var opptatt av kullindustrien. Men i et intervju i forbindelse med tilsettelsen sa Brian Molefe at det første han ville gjøre var å redusere Eskoms avhengighet av kull og øke fornybarandelen. Dette budskapet til markedet var ikke drevet av klimahensyn. Drivkraften var grunnleggende vurderinger av energiforsyningssikkerhet og ikke minst hvor raskt det går å bygge disse ulike alternativene. Å få på plass store mengder solenergi går fort!

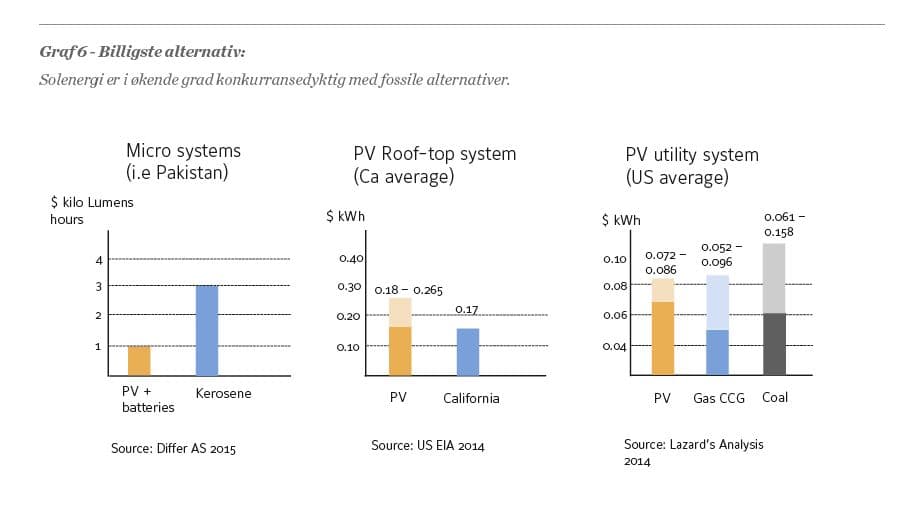

Prissammenligning på kraft fra solcellepaneler (PV).

Grønt skifte – prosjekter bygges uten tilskudd

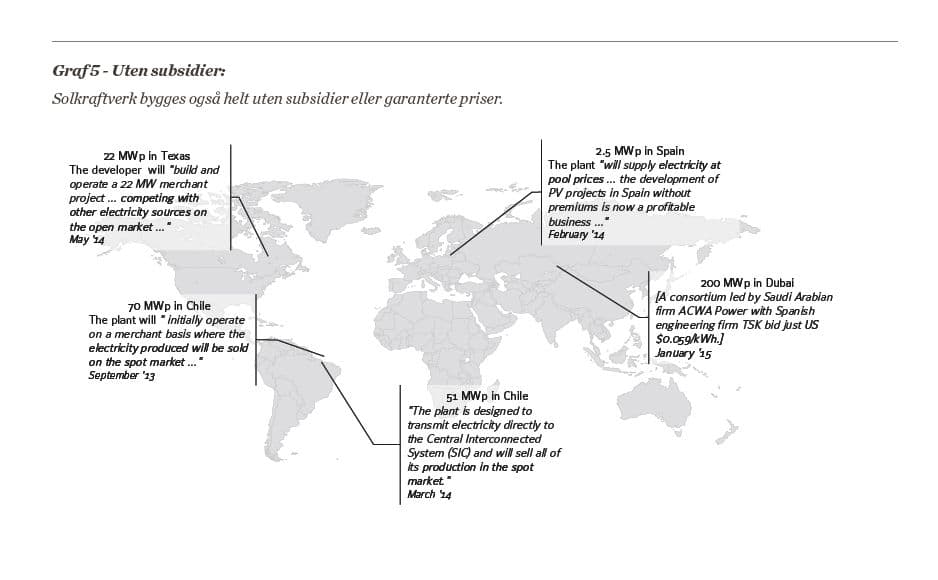

De siste årene har vi sett eksempler på noe helt nytt, nemlig at solkraftverk blir finansiert og bygget uten at det foreligge en salgskontrakt på forhånd. Anleggene blir med andre ord satt opp basert på troen på at investor og eier vil klarer å selge strømmen i engrosmarkedet. Dette har vi eksempler på fra Chile, Spania og USA.

Solenergi blir lønnsom uten subsidier stadig flere steder i verden.

Analyser basert på gamle tall

Mye av dette nye har gått mange prognosemakere og analytikere hus forbi. Hvis vi kartlegger hva som faktisk skjer i markedene og sammenstiller dette med mye av det som regelmessig publiseres om utbygging av solenergi, er avstanden i kunnskap til tider formidabel.

Ta for eksempel India. Etter valget der har statsminister Narendra Modi sagt at han skal sørge for å få på plass 170 gigawatt fornybar kraft i 2020, derav om lag 100 gigawatt fra solenergi. Det foreligger nå helt konkrete planer i India om å bygge flere gigawatts kraftanlegg i ulike delstater. Og selv om ting tar noe lengre tid i India, slik det ofte også gjør andre steder, er hovedpoenget at det er et tempo i solenergiutbyggingen i India som ingen kunne forestilt seg for få år siden.

I Sør-Afrika er måltallene for utbygging av fornybar energi nylig doblet. Mest sannsynlig vil det øke utover denne doblingen.

I Kina er det for tiden bare ett forhold som begrenser veksten i utbyggingen av sol, og det er farten i utbyggingen av transmisjonsnettet. Kineserne bygger ut så mange solenergi- og vindenergiprosjekter som nettet kan klare. Målet er å bygge 100 gigawatt solenergi innen 2020.

Egypt, med sin for tiden dramatiske politiske situasjon, er et annet interessant eksempel. President Abdel Fattah el-Sisi har uttalt at han må sørge for at folk får strøm hvis han skal klare å stabilisere den politiske situasjonen. I programmet hans for økt tilgang på strøm, spiller både vind- og solkraft en nøkkelrolle. Egypt skal bygge 16-18 gigawatt med fornybar strøm innen 2022, halvparten er solenergi. I analysene fra IEA og OECD, snakkes det gjerne om 400–500 megawatt i Egypt. I disse analysene tar man bare høyde for noen få prosent av den solenergien som nå er på trappene i dette landet.

Det er med andre ord radikale forskjeller i planene som nå utvikles i landene og de databasene som foreligger og som blir brukt av blant andre IEA og OECD. Kort oppsummert kan vi si at det er en rekke land som oppskalerer sine planer for utbygging av solenergi og som vi kommer til å se resultatene av de nærmeste årene. Og dette skjer til tross for at PV i de fleste landene fortsatt er dyrere enn de billigste alternativene som gjerne er kull eller gass. Det er derfor naturlig å spørre:

Hva kommer til å skje den dagen utbygging av solenergi er det billigste alternativet?

PV-prognose: konkurransefortrinn driver veksten

Hovedenergikilden i mange u-land i dag er parafin. Men mikrosystemer og desentraliserte løsninger der solenergi og batteri spiller sammen, er i mange slike land en klart billigere løsning enn parafinen – sett over tid.

Solenergi på egne hustak er svært utbredt særlig i California. For mange huseiere i California er det i dag rimeligere å bygge PV enn å kjøpe strøm fra nettet.

I det store markedet USA, der det først og fremst dreier seg om store solanlegg, vil solenergien i mange tilfeller i gjennomsnitt bli dyrere enn både gass og kull. Grunnen til at mange kraftselskaper og andre utbyggere i USA likevel velger vind og sol, er blant annet usikkerhet rundt CO₂-priser og fremtidige reguleringer. Folk og investorer har forstått hva som er den største økonomiske forskjellen mellom et solkraftverk og et gasskraftverk: når du velger å investere i solenergi, kommer alle utgiftene på forhånd, de pløyes inn i selve anlegget. Når anlegget er beregnet å vare minimum 20-25 år, kan du med sikkerhet vite hvilken utgift du har på strømmen din i denne perioden. Utgiftene dine er «låst inne», som vi sier, eller forhåndsbetalt. Hvis du velger å bygge et gasskraftverk, får du hele usikkerheten med fremtidige gasspriser med på kjøpet. For gasskraftverk er det vanskelig å forutsi hva som er den reelle kostnaden. Det vet man først i etterkant.

Pris på solkraft sammenlignet med alternativer.

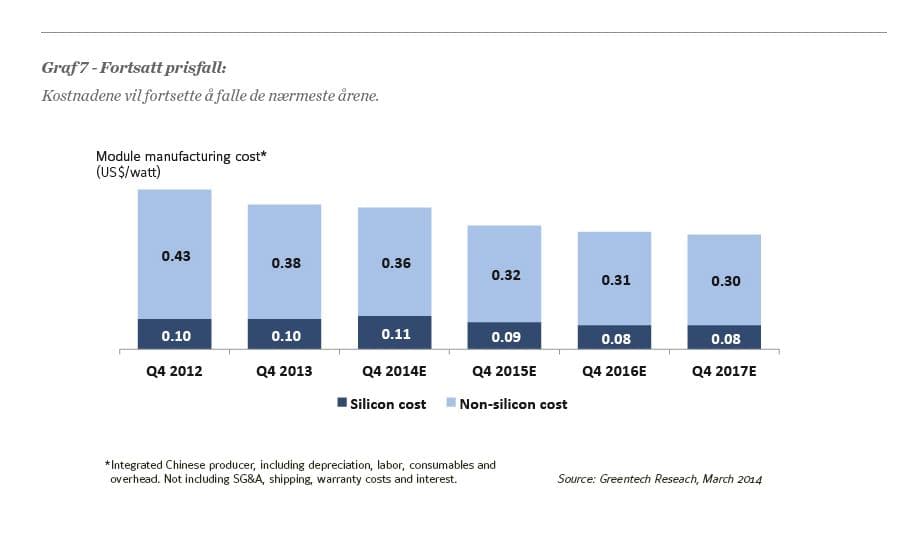

Mange vil kunne hevde at prisen på solenergi har falt så raskt at dette umulig kan fortsette. Vel, den gode nyheten er at prisen kommer til å fortsette å falle! Denne «best in class»-analysen fra Greentech Reseach (mars 2014), viser at kostnadene ved produksjon av solceller vil fortsette å synke.

Produksjonspris i USD/watt for solcellemoduler (estimater markert med E)

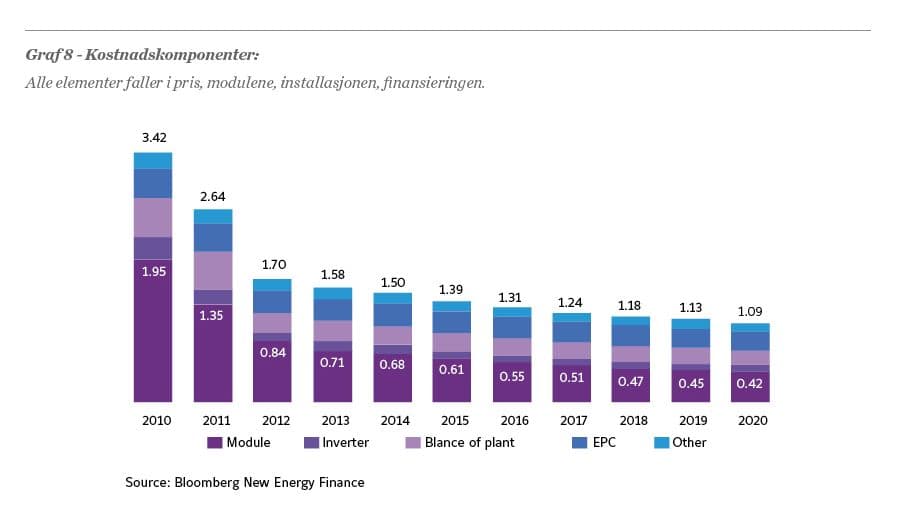

Det er ikke bare prisen på solceller som vil falle, det gjelder også vekselrettere, transformatorer, bæresystemer, installasjon og de andre kostnadene som er forbundet med å bygge et helt solkraftverk. Bloombergs estimater i grafen under viser at det er sannsynlig at vi innen 2020 vil ha en systemkostnad – hvor alle utgifter er inkludert – på ned mot en dollar per watt. At kostnadene skulle falle så mye, var det ingen som så for seg for få år siden, i dag er dette et sannsynlig scenario.

Og det kommer ikke til il å stoppe ved én dollar per watt.

Sammenstilling av kostnader ved solcelleanlegg.

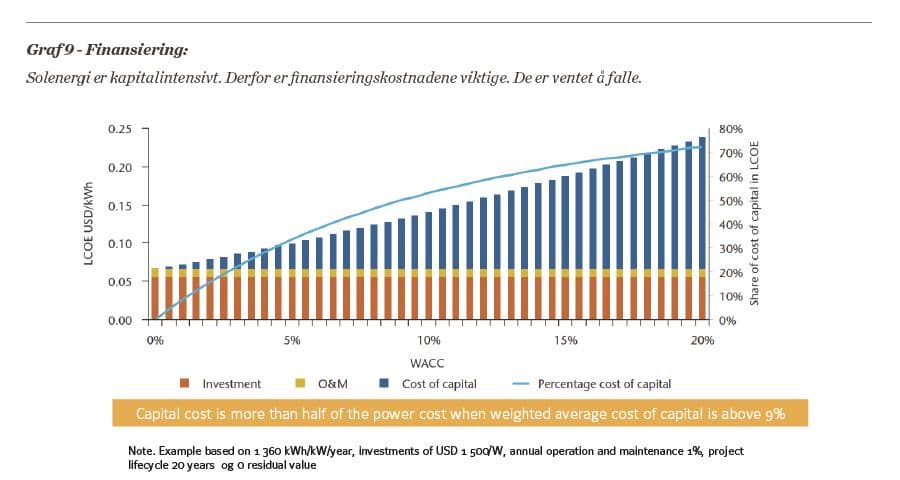

Finansieringskostnadene vil minske

Den andre store variabelen som forklarer hvorfor PV fortsatt er relativt dyrt i forhold til alternativene, er finansieringskostnadene. I de fleste vekstmarkeder for slike investeringer er det krevende å reise egenkapital og lånekostnadene er relativt høye. Det gjør at totalkostnadene blir store. Investorer og långivere er konservative eller forsiktige, de vil helst se at markedet fungerer over en tid før de senker avkastningskravene mer på linje med det vi ser i modne markeder.

Et eksempel: hvis man i Afrika hadde hatt den samme kapitalkostnad for investeringer i PV som man har i Tyskland, ville gjennomsnittskostnaden på utbygging av solenergi blitt halvert. Den gode nyheten er at de samlede kapitalkostnadene for utbygging av fornybar energi vil falle i Afrika og resten av utviklingslandene, slik de har gjort i i-landene.

Finansieringskostnadene ved solenergiutbygging er ventet å falle.

En av trendene som kan gi rimeligere finansiering er at flere av de store energiselskapene tar i bruk grønne obligasjoner og såkalte Yieldcos (børsnoterte selskaper som er etablert med formål å eie driftsmidler som produserer en forutsigbar kontantstrøm). Et annet initiativ er at det arbeides med å få på plass mekanismer i FN-systemet – med formål å redusere finansieringskostnadene – i forbindelse med FNs klimatoppmøte i Paris i desember 2015.

Jo raskere vi får ned finansieringskostnadene, jo raskere vil solenergirevolusjonen gå. Norge kan spille en viktig rolle fordi den norske staten sannsynligvis har verdens beste balanse. Staten kan stille en liten del av sin kredittverdighet til disposisjon for fornybarinvesteringer i fattige land, ved at GIEK (Garantiinstituttet for eksportkreditt) og Eksportkreditt deltar i finansieringen av kommersielle prosjekter innen sol og vind i sør. Slik kan vi bistå andre land med å få ned lånekostnadene på PV-prosjekter, uten at det trenger å medføre ekstra kostnader for Norge.

Sol billigst om fem til ti år

Et utfordrende tankesett som vi likevel bør forholde oss til, er at PV om fem til ti år vil være den billigste form for elektrisitet i størsteparten av verden. Det er geografiske variabler, selvsagt, men trenden er klar: det er kun et tidsspørsmål før PV er rimeligste alternativ. Fem til ti år er et realistisk scenario her. Og hva skjer da?

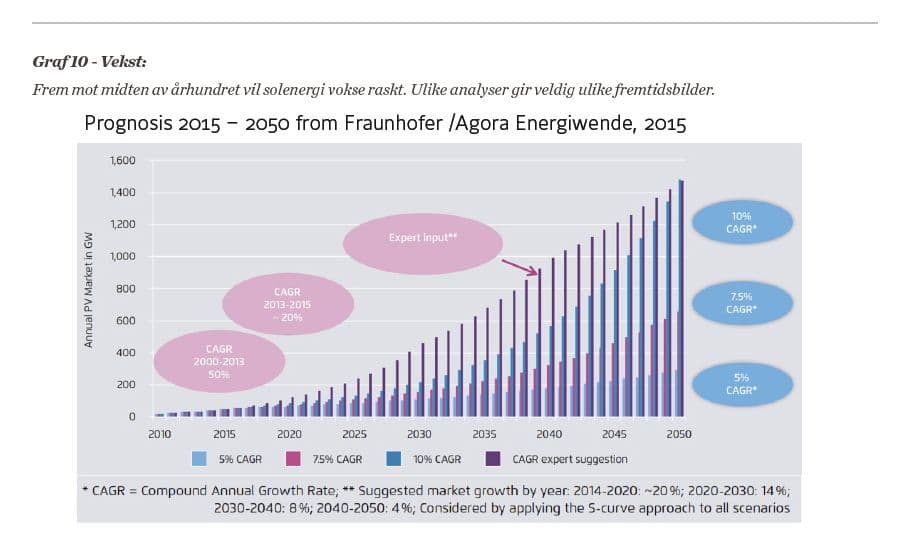

Prognose for vekst i PV, 2015-2050.

Både Scatec Solar og ulike energianalytikere anslår at veksten i utrullingen av solenergi vil fortsette mange år frem i tid. Etter noen år vil tempoet i veksten naturlig nok avta noe, etter hvert som volumet blir større. Her er det ulike scenarier. I bildet under viser vi hvordan vi har tenkt i Scatec Solar og hvordan Fraunhofer – Europas største forskningsinstitutt innen solenergi – ser for seg utviklingen.

Grafen viser en økning i markedet per år fram til 2050 med henholdsvis 5, 10 og 7,5 prosent årlig vekst. Den mest optimistiske prognosen øverst er en ekspertvurdering der man forutsetter en høyere vekst i begynnelsen. Mye tilsier at virkeligheten trolig kommer til å ligge i det øverste sjiktet.

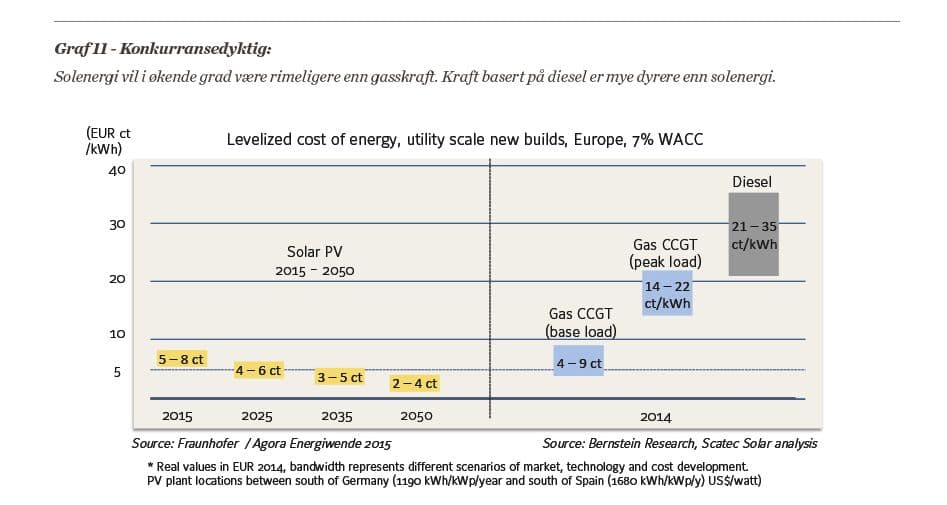

Kostnader ved nybygde store anlegg, ulike teknologier (eurocent/kWh)

Med en slik utvikling vil PV allerede om 20 år – i 2035 – representere 35 prosent av verdens strømproduksjon. Jeg minner om at PV per i dag står for om lag 1 prosent av verdens produksjon. Og det er ikke all verdens landareal som skal til fordelt over hele verden, faktisk ikke mer areal enn det som går med til kullgruvevirksomhet i USA per i dag.

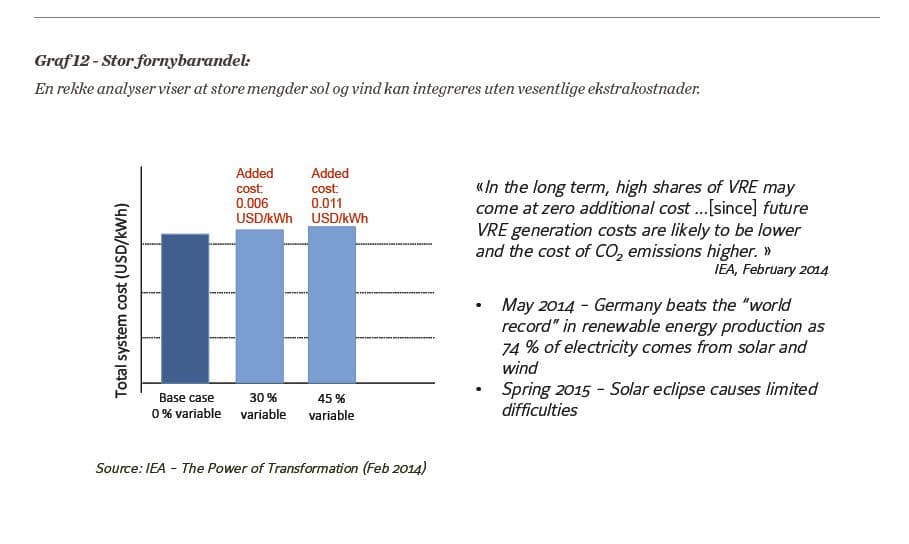

En vekst som beskrevet over vil kreve betydelige investeringer i nettet. IEA har anslått hvilken gjennomsnittlig tilleggskostnad vi må regne med hvis vi skal opp i 45 prosent variabel strømproduksjon – det vil si 45 prosent vind og sol. Konklusjonen er at såkalt «variabel fornybar energi» kan integreres med en relativt moderat økning i de totale systemkostnadene. Dette begrunnes med et framtidig prisfall også for nettutbygging, mens det blir dyrere å slippe ut CO₂. (IEAs The Power of Transformation – februar 2014.) Og når kostnadene ved kraftproduksjonen faller, vil en jevn og naturlig utvikling av nettet føre til at det klarer å ta imot stadig mer av strømmen laget av sol- og vindenergi.

Kostnader ved integrering av mer sol- og vindkraft.

De fleste scenarier undervurderer solenergiens rolle

La oss se virkeligheten jeg har beskrevet over i lys av det som fortsatt er konsensusoppfatningen om utviklingen innen solenergi. Også i Norge er denne oppfatningen særlig knyttet til IEAs årlige prognoser.

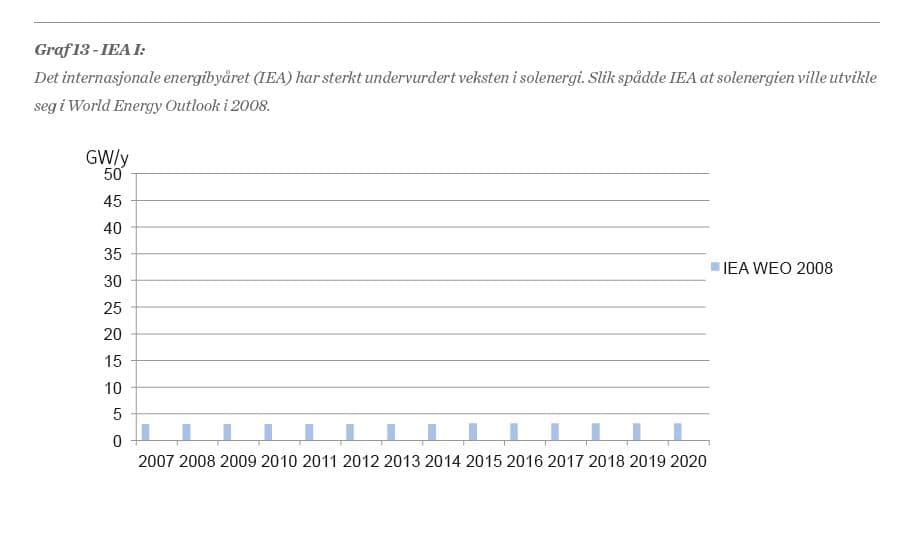

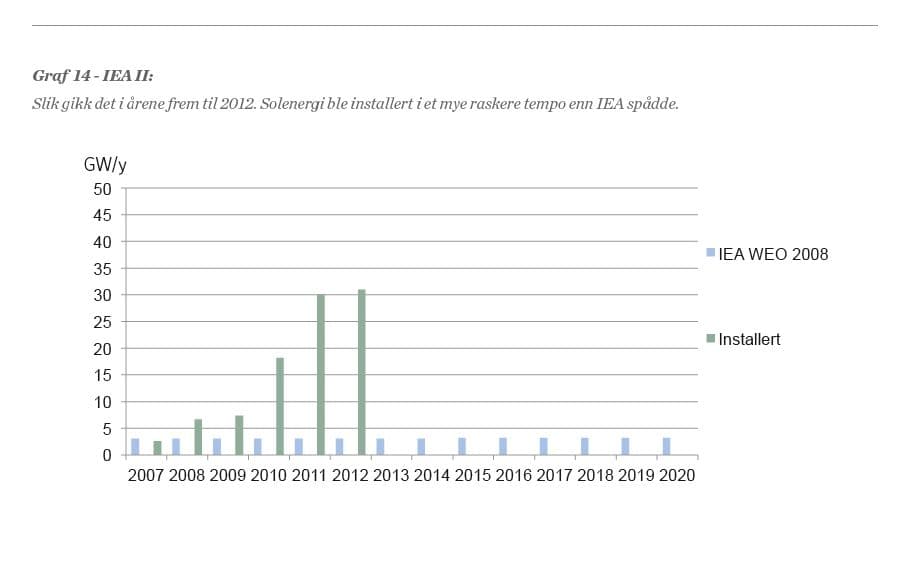

Grafen under viser hvordan IEA gjennom sin prognose i 2008-utgaven av World Energy Outlook trodde PV ville utvikle seg fram til 2020:

IEA 2008: Prognose for utbygging av solenergi, i GW/år.

Slik ble imidlertid virkeligheten:

Fasiten: Prognose fra IEA for utbygging av solenergi og reell utvikling 2007-12 (GW/år)

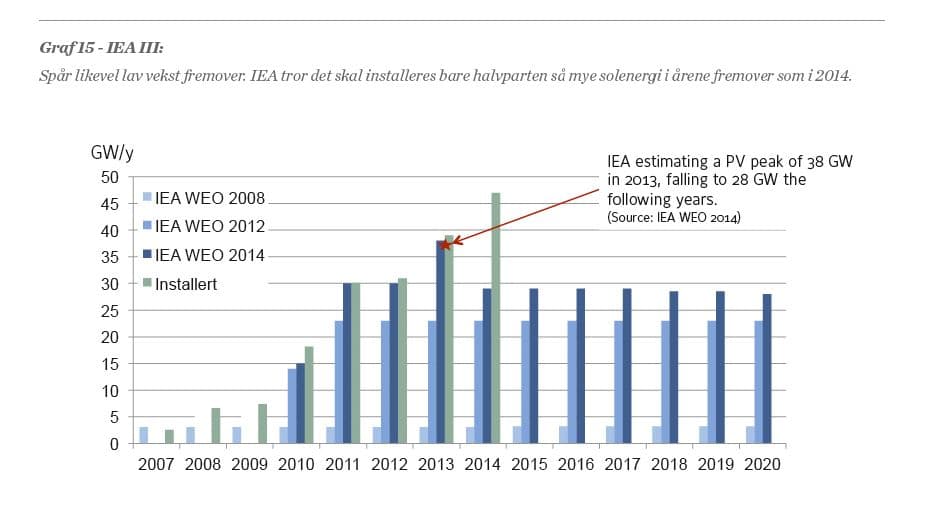

En skulle trodd at IEA da hadde lært, men i 2012 kom en ny analyse i det årets utgave av World Energy Outlook. Nok en gang forutsatte IEA et nytt flatt nivå for utviklingen innen solenergi fram til 2020. Grafen under viser både IEAs prognose – og fasiten fra virkeligheten.

IEAs prognoser for utbygging av solenergi fremsatt på ulike tidspunkter, og reell utvikling, i GW/år.

Som om ikke dette var nok, kom IEA i sitt "New Policies"-scenario (i rapporten World Energy Outlook i november 2014) med en ny analyse der referansescenariet nok en gang forutsetter at toppen er nådd for veksten i PV-utbygging og at utbredelsen av installert solenergi vil falle og ligge på et jevnt nivå i 20 år framover. Det kan virke som om det ikke er evne til å lære i den organisasjonen.

Mulige konsekvenser av den raske PV-utbredelsen

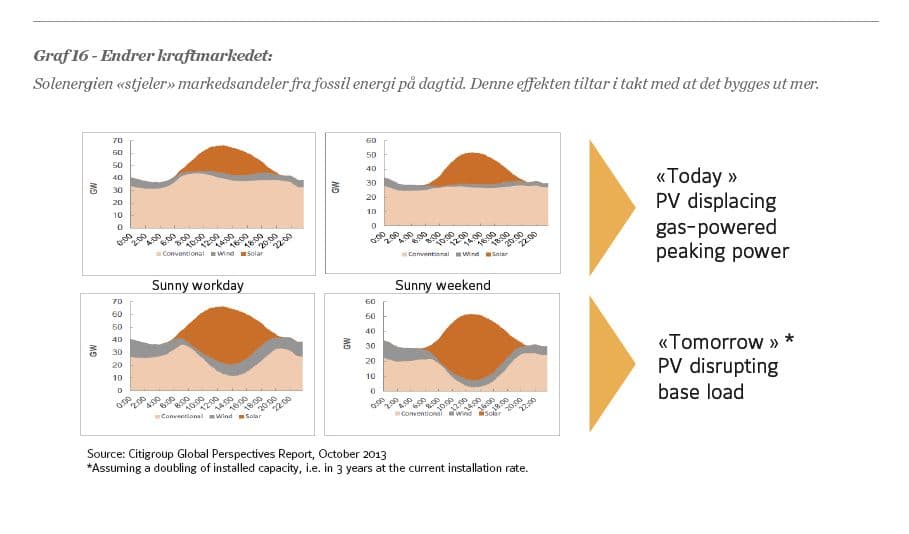

Hva kommer utviklingen innen solenergi til å bety for andre energiformer? Det sier seg selv at PV vil ha store implikasjoner også for Norge, særlig i forhold til etterspørselen av gass. Omfanget av utbyggingen av PV i Tyskland fører til at PV kan dekke store deler av energibehovet gjennom dagen. Solenergi dekker ikke lengre bare «toppen» av energiforbruket, solenergien forsyner også det som kalles «base load» i løpet av dagen. Det fører til at hele energitilpasningen i Europa nå handler om å finne løsninger der man ikke er avhengig av såkalt base load, men der man kan ha fleksibel bruk av gass og andre ressurser som kan dekke behovet når sol og vind tar en stadig større del av all strømproduksjon.

Grafen under viser hvordan solenergien kommer inn på dagtid og «stjeler» markedet fra gasskraftverk som tidligere var nødvendig for å dekke behovet i markedet i timene hvor forbruket er høyest. De to øverste illustrasjonene viser dagens situasjon. De to nederste viser hvordan dette vil slå ut når solenergi blir mer utbredt. Ikke bare gasskraft, men også kullkraftverk blir slått ut av solenergien.

Det som skjer i kraftmarkedene, er at solenergien skviser ut fossilkraft fordi den ikke har noen marginalkostnad. Derfor faller kraftprisene i markedet. Denne effekten er en av de viktigste årsakene til at de store europeiske kraftselskapene er i finansiell knipe.

Hvordan solkraft endrer kraftmarkedet.

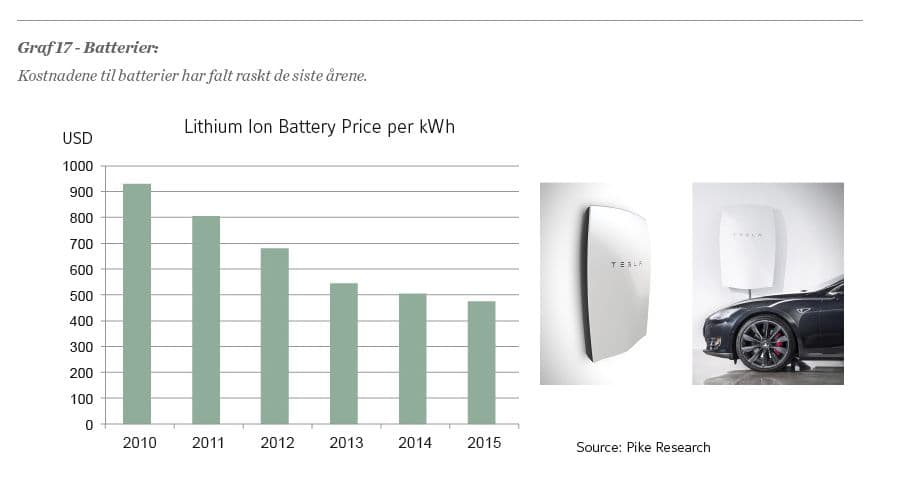

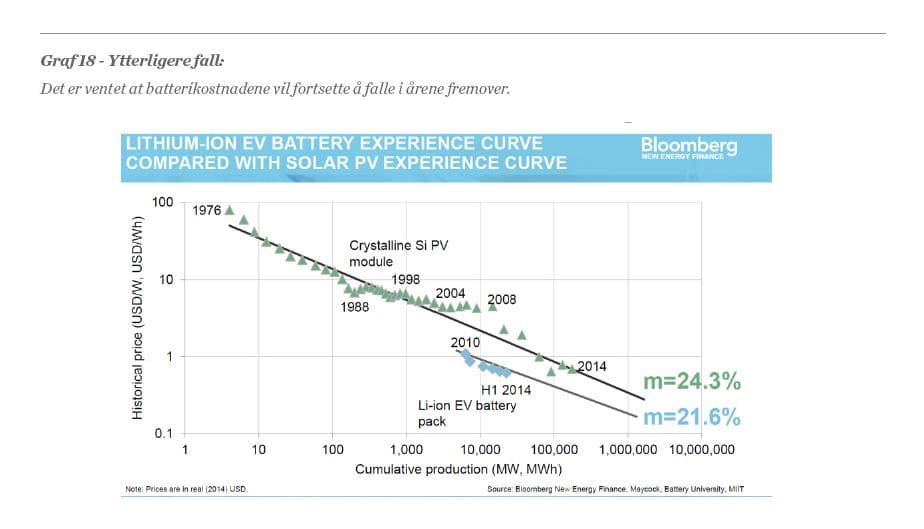

Hvor raskt vil batterikostnadene falle?

På samme måte som prisen på PV-moduler synker, vil markedet sørge for at prisen på batterier stadig blir lavere. Prisen er nesten halvert de fem siste årene. Tesla har med sine bilbatterier og husholdningsbatterier en nøkkelrolle i denne utviklingen.

Pris på litium-ion-batterier, USD per kWh.

Frem til nå anslår Bloomberg at man har hatt en såkalt læringskurve på over 20 prosent, det betyr at prisene vil falle med om lag 20 prosent ved en dobling av kapasiteten. Det er på linje med det vi har sett innen PV på lang sikt. Hvis denne prisutviklingen fortsetter for batterier, sier det seg selv at vi kan se for oss en veldig spennende utbredelse av batterier i strømmarkedet.

Lærekurver for batterier til elbil sammenlignet med solcellepaneler.

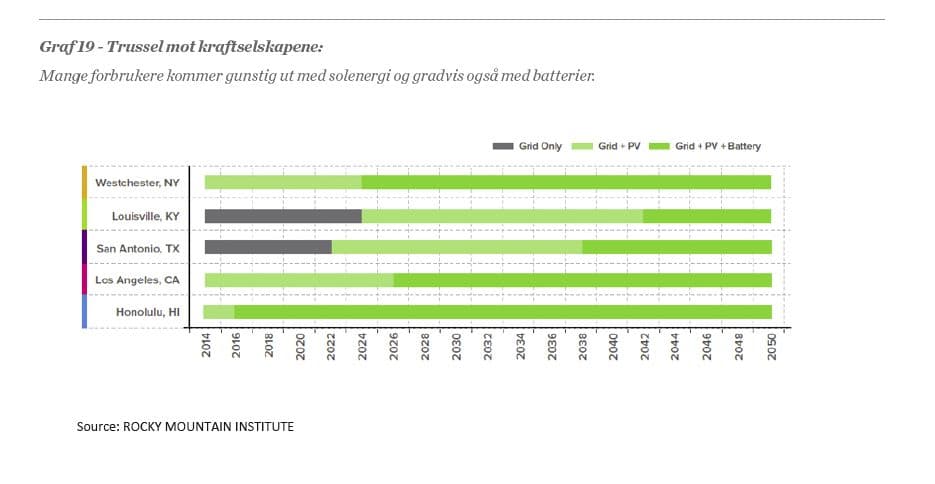

Rocky Mountain Institute har regnet på hvor lang tid det vil ta før det lønner seg ulike steder i USA å klippe av ledningen til nettselskapet. Som grafen under viser, vil det om få år lønne seg for husholdningene å installere batteri og gjøre seg uavhengig av strømnettet. På Hawaii er det slik allerede, og instituttets beregninger viser at det etter 2020 vil være økonomisk lønnsomt for husholdningene å skaffe seg et batteri fra Tesla eller tilsvarende og rett og slett rent fysisk kutte forbindelsen med nettselskapet. Om dette vil skje i praksis, vet vi ikke ennå. Det avhenger av hvilke reguleringer som gjelder og hvordan nettselskapene kommer til å reagere. Men dette sier litt om hvilken trussel PV og batteri sammen vil representere for de store sentrale kraftselskapene.

(kilde: Rocky Mountain Institute)

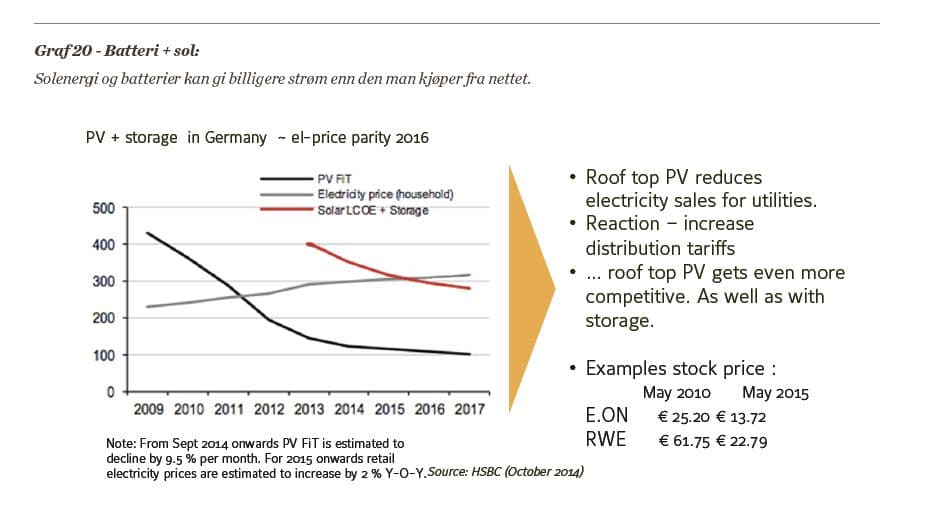

Men også her ser vi at Tyskland er et foregangsland. Mer enn 20000 husholdninger har allerede installert batterier for lagring av egenprodusert solenergi. Med fallende batterikostnader vil egen batterilagring bli økonomisk attraktivt for mange av de 1,5 millioner tyske husholdninger som allerede har installert PV.

Kombinasjonen solcellepaneler og batterilagring vil bli lønnsom for forbruker i Tyskland fra 2016.

Alternativ lagring av solenergi

Batteri er ikke eneste lagringsmulighet. Et alternativ som det særlig i EU jobbes mye med, er såkalt «power to gas». Konseptet bygger på to teknologier, først produksjon av hydrogen og deretter den såkalte Sabatier-prosessen som omgjør CO₂ blandet med hydrogen til metan. En av fordelene ved konseptet er at dagens infrastruktur og turbinkraftverk for naturgass kan konverteres til metan. En annen fordel er at man kan benytte «overskuddskraften» fra vind og sol til å produsere hydrogen, slik at strømkostnaden ved prosessen blir veldig lav.

Med en slik løsning vil land som Tyskland og Frankrike kunne erstatte naturgass importert fra Norge eller Russland med kunstig produsert «naturgass» som igjen kan produsere balansekraft i de periodene det verken er sol eller vind. Hvorvidt dette er en teknologi som blir billigere enn batterier gjenstår å se, men det er i hvert fall verdt å notere at konseptet og teknologien er under utprøving i nær 30 anlegg i Europa, og nå også skal utprøves i California.

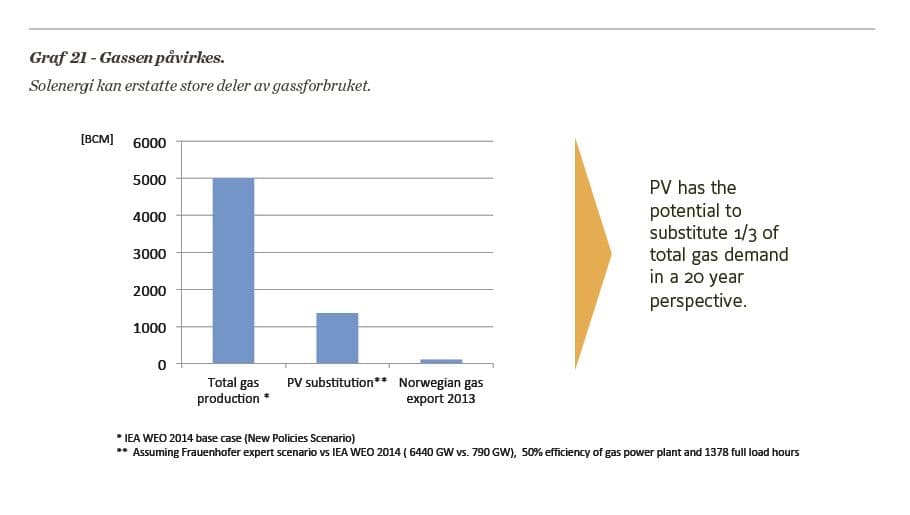

Potensialet for PV som erstatning for gass

Hvis vi ser for oss en vekst i PV som jeg har redegjort for tidligere i denne artikkelen, og vi forutsetter at solenergien primært erstatter gass innenfor kraftsektoren, ser vi at PV har potensial til å erstatte omlag en tredjedel av den totale gassetterspørselen i kraftsektoren.

Solkraft kan erstatte betydelige mengder gass.

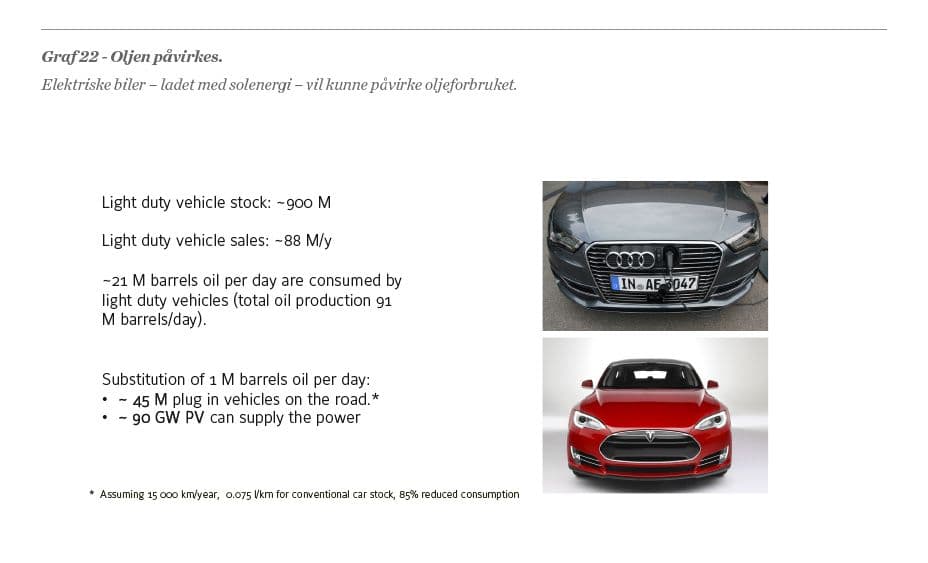

Potensialet for PV som erstatning for olje

Vi kan også se for oss mulige scenarier der solenergien erstatter olje. Elektriske biler og elektrifisering av bilparken kan føre til betraktelig mindre etterspørsel etter olje. Hvis vi bruker 90 gigawatt PV i en elektrifisert transportsektor, vil dette kunne erstatte en million fat olje hver dag.