Investeringer i infrastruktur – hva er risikoen og hvordan kan den håndteres?

Å investere i infrastruktur innen energi, vann, telekom og transport kan gi aktører som pensjonsfond langsiktige og stabile inntekter. Risiko er særlig knyttet til endringer i politikk og reguleringer, men kan håndteres med riktige strategier.

Nye fornybarmål er et av elementene i EUs politikk mot 2030 som Energi Norges Knut Kroepelien beskriver i denne artikkelen. Bildet er fra tyske EnBWs anlegg Baltic 1 i Østersjøen. (foto: EnBW/Matthias Ideler)

Grunnlegger og daglig leder i Nordic Sustainable Ventures, et selskap som utvikler og investerer i tidligfaseselskaper innenfor grønn teknologi og grønn infrastruktur. Brun har lang erfaring som rådgiver for investorer i unoterte aksjer og unotert infrastruktur, herunder flere ledende Private Equity-aktører, og er styremedlem i solkraftselskapet Otovo. Brun var tidligere direktør og leder for bærekraftsrådgivning i EY og PwC. Han er utdannet master i rettsvitenskap fra Universitetet i Oslo og har bred politisk erfaring fra Høyre.

Kommentar

Dette er en kommentar. Den gir uttrykk for skribentens egne meninger.

Infrastrukturinvesteringer er en aktivaklasse som er godt egnet for pensjonsfond. Infrastruktur gir imidlertid eksponering mot noen særegne risikofaktorer som må håndteres av både aktivaeiere og forvaltere. Det kreves spesialisert forvaltningskompetanse for å kunne levere god, risikojustert avkastning fra infrastrukturinvesteringer.

Langsiktige inntektsstrømmer, begrenset risiko

Det finnes ingen presis juridisk definisjon på infrastruktur. Begrepet brukes bl.a. om virksomhet med fysiske installasjoner og anlegg som er nødvendige for at samfunnet skal fungere. Infrastrukturvirksomheter er ofte naturlige monopoler og i liten grad utsatt for reell konkurranse. Grunnlaget kan enten være offentlig regulering, langsiktige kontrakter med begrenset motpartsrisiko og/eller en uerstattelig posisjon som gir stor grad av markedsbeskyttelse. Dette legger til rette for langsiktige, stabile og forutsigbare inntektsstrømmer med begrenset risiko.

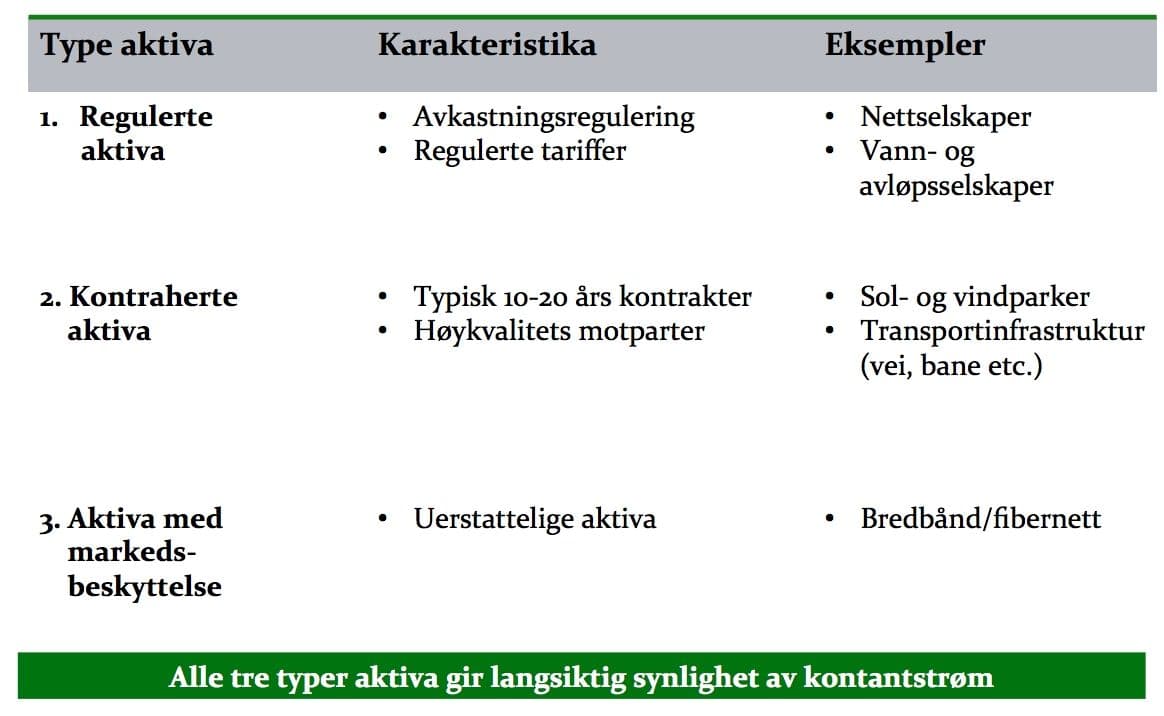

Tabellen nedenfor gir en oversikt over ulike typer infrastrukturinvesteringer:

Tabell 1: Oversikt over infrastrukturaktiva; karakteristika og eksempler.

Infrastrukturinvesteringer kan videre skje i flere ulike sektorer, herunder energiproduksjon- og forsyning, vannforsyning, transport og telekommunikasjon.

Hvorfor er infrastrukturinvesteringer godt egnet for pensjonsfond?

For norske pensjonskasser og livsforsikringsselskaper ligger forholdene i utgangspunktet godt til rette for investeringer i infrastruktur.

Infrastruktur passer godt for investorer med en langsiktig investeringshorisont, og det er en god match mellom den lange levetiden for infrastrukturaktiva og de langsiktige forpliktelsene som pensjonsfond har. Det er grunnlag for å hevde at kjerneområdet for infrastrukturinvesteringer generelt medfører lavere risiko og lavere volatilitet enn andre aktivaklasser som pensjonsfond investerer i (eksempelvis børsnoterte aksjer):

Gir stabile inntektsstrømmer og begrenset eksponering mot økonomiske svingninger: Fordi mange infrastrukturaktiva har en monopolistisk posisjon og leverer essensielle tjenester til de markedene de betjener, er etterspørselen ofte veldig stabil. For slike aktiva reduseres ikke bruken vesentlig ved prisøkninger eller i perioder med økonomisk nedgang.

Fører til diversifisering: Som et resultat av begrenset volatilitet, økonomisk insensitivitet og karakteristika som beskytter mot inflasjon, viser erfaringer at en portefølje med infrastrukturaktiva har lav korrelasjon med andre aktivaklasser.

Beskytter mot inflasjon: Avgifter etc. som blir belastet gjennom infrastrukturaktiva blir bestemt av regulatoriske myndigheter, konsesjonsavtaler med myndigheter eller langsiktige kontrakter. Eierne har generelt en mulighet til å øke satsene på et gitt nivå i tråd med inflasjon eller den økonomiske utviklingen over tid.

Samtidig er det viktig å være bevisst på at enkelte aktiva som tradisjonelt vil bli kategorisert som infrastruktur, ikke nødvendigvis har de karakteristikaene som er angitt overfor.

Et aktuelt eksempel er flyplasser, som tradisjonelt vil bli oppfattet som å være innenfor kjerneområdet for infrastruktur. Men hvis vi ser på den aktuelle situasjonen for flyplasser rundt Oslo, vil Oslo lufthavn Gardermoen åpenbart være innenfor kjerneområdet for infrastruktur og oppfylle de fleste kriteriene angitt ovenfor. Moss lufthavn Rygge, som har en betydelig sensitivitet for økonomiske endringer og er avhengig av lavprisselskapers aktivitet, vil derimot ikke oppfylle kriteriene til infrastruktur.

Videre gjør definisjonen som er lagt til grunn i retningslinjene for pensjonskasser det naturlig å sammenligne infrastrukturinvesteringer med investeringer i eiendom. Begge aktivaklassene gir langsiktig synlighet på kontantstrøm og en obligasjonslignende, utbyttebasert avkastning. Lave renter og ekstremt presset yield innenfor eiendom bidrar til å gjøre investeringer i infrastruktur mer interessant som aktivaklasse.

Hva er de viktigste risikoene ved infrastrukturinvesteringer og hvordan kan de håndteres?

Infrastruktur består av ulike sub-sektorer som har unike risiko. Hver sub-sektor er typisk regulert av ulike myndighetsorganer. De har også ulik økonomisk sensitivitet (f.eks. er en flyplass er mer avhengig av handel og økonomisk aktivitet enn vann- og avløpssystemet til en by) og er i varierende grad avhengig av tilgjengelighet av naturressurser. Siden korrelasjonen mellom sub-sektorene er lav kan denne type sub-sektorrisiko reduseres ved å utvikle en diversifisert infrastrukturportefølje.

Ved infrastrukturinvesteringer er politisk og regulatorisk risiko en sentral risikofaktor. Et kjennetegn ved infrastrukturaktiva er at de har en avgjørende rolle for å sikre et velfungerende samfunn, og derfor blir de kontinuerlig overvåket og regulert av myndighetene. Den regulatoriske holdningen kan variere fra myndighet til myndighet, og derfor må forvaltere av infrastrukturinvesteringer ha en velutviklet forståelse for den politiske utviklingen og erfaring fra å evaluere regulatorisk risiko.

Gassled-saken i Norge, samt endringene i feed-in-tariff-systemene for fornybar energi i Italia og Spania, er gode eksempler på hvordan infrastrukturinvesteringer medfører regulatorisk risiko, og at det også i utviklede land kan skje uventede og lite fordelaktige regulatoriske endringer som fører til lavere avkastning for de som har investert i infrastruktur.

Men det er mulig å håndtere denne risikoen, ref. rammeverket for å håndtere politisk og regulatorisk risiko (figur 1). Den første strategien er å evaluere risikoen grundig før man investerer (due diligence). Dette innebærer ikke bare å forstå den eksisterende reguleringen, men også å forstå de regulatoriske myndighetenes rolle og praksis, samt andre sosiopolitiske faktorer som kan påvirke reguleringen. Er den nåværende reguleringen politisk og økonomisk bærekraftig? Eller er det sterke interessentgrupper som presser på for å endre reguleringen? Hvordan vil en slik endring evt. kunne påvirke avkastningen fra den potensielle investeringen?

For å ta et aktuelt eksempel: Er det gitt at stater med økende grad av fiskale utfordringer vil fortsette å gi store subsidier til en teknologi som havvind på et tidspunkt hvor det finnes alternative og mer kostnadseffektive måter å levere fornybar energi på?

Figur 1: Strategier for å håndtere politisk og regulatorisk risiko ved infrastrukturinvesteringer.

Den andre strategien er diversifisering: Gjennom å bygge en portefølje som består av både regulerte og ikke-regulerte aktiva (eks. kontraherte aktiva som isteden innebærer en motpartsrisiko), i ulike sektorer (energi, telekom, transport, vann etc.) og i ulike land, vil politisk og regulatorisk risiko reduseres.

Den tredje strategien er aktiv oppfølging etter at investeringen er gjort. Ved infrastrukturinvesteringer i nye land/geografier vil det være viktig å etablere et nært partnerskap med en lokal eller evt. multilateral aktør. Videre er det sentralt å etablere en god dialog med regulatoriske myndigheter, men også andre aktører som kan tenkes å ha en vesentlig påvirkning på de aktuelle reguleringene.

Forenklet kan infrastruktur deles inn i to kategorier: "greenfield" (utvikling/bygging av nye aktiva) og "brownfield" (eksisterende aktiva). På grunn av det store etterslepet på investeringer innenfor infrastruktur, er det grunn til å tro at investeringsmuligheter fremover i økende grad vil være relatert til "greenfield"-investeringer.

"Greenfield"-prosjekter innebærer eksponering for enkelte tilleggsrisikoer som det er viktig å ha et bevisst forhold til som investor. Dette gjelder eksempelvis kostnadsoverskridelser, forsinkelser etc, men også risikoen for sviktende etterspørsel for tjenesten som infrastrukturen skal levere når den er blitt bygget.

Infrastrukturinvesteringer er typisk mindre likvide enn andre aktivaklasser (for eksempel børsnoterte aksjer og obligasjoner). Den enkelte investering innenfor infrastruktur er vanligvis større i verdi enn eiendomsinvesteringer og har videre et mer begrenset univers av mulige kjøpere. Dette er en av grunnene til at infrastrukturinvesteringer er best egnet for investorer med en langsiktig investeringshorisont.

Det er et faktum at infrastruktur er en relativt ny aktivaklasse og at det derfor også finnes begrenset tilgang til data om historisk avkastning, noe som gjør det vanskeligere å sammenligne og rangere infrastrukturinvesteringer med andre investeringsalternativer i forbindelse med allokeringsbeslutninger.

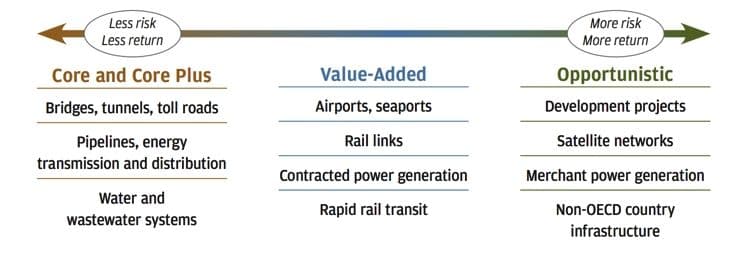

Ser man på risikobildet vil investering i infrastruktur for pensjonsfond i stor grad opptre som substitutt for eiendomsinvesteringer. Infrastruktur er en mindre moden aktivaklasse enn eiendom og har også et mindre definert investeringsunivers enn eiendom, som har klart definerte risikoklasser. Det kan være behov for å utvikle og definere et investeringsrammeverk for infrastruktur, som følger de samme kategoriene som for eiendom. Nedenfor er et eksempel på hvordan dette kan se ut, utviklet av investeringsbanken JP Morgan.

Figur 2: Rammeverk for å vurdere investeringer i ulike typer infrastruktur. (kilde: JP Morgan)

For å oppsummere: Infrastrukturinvesteringer er som aktivaklasse godt egnet for pensjonsfond.

En særskilt utfordring i Norge vil være det begrensede investeringsuniverset som bl.a. skyldes at de aller fleste infrastrukturinvesteringer skjer i statlig eller offentlig regi. Dette gjør at tilgjengeligheten til attraktive investeringsmuligheter antageligvis vil være en minst like stor risikofaktor som den underliggende investeringen.

Min oppfatning er at vi muligens har et "høna eller egget"-problem innenfor dette området; så lenge det er begrenset tilgang til privat kapital til infrastruktur, vil det også være et begrenset marked og investeringsunivers. Når det åpnes for mer privat, institusjonell kapital til infrastrukturinvesteringer og kommer flere profesjonelle aktører på banen, vil det sannsynligvis også bidra til å bedre tilgangen på investeringsmuligheter.

Avslutningsvis er det viktig å være bevisst på at infrastrukturinvesteringer innebærer eksponering mot noen særegne risikofaktorer som må håndteres på en god måte av aktivaeiere og forvaltere. En god infrastrukturforvalter må bl.a. ha ekspertise innenfor ulike sektorer og inngående forståelse for ulike regulatoriske rammeverk for å kunne gjøre veloverveide investeringsbeslutninger og drive aktiv oppfølging av investeringene. Tilgang til spesialisert forvaltningskompetanse er helt avgjørende for å kunne levere god, risikojustert avkastning fra infrastrukturinvesteringer.