Hvordan sikre at klimarisiko er tatt med i vurderingen når investeringer besluttes?

Ifølge den siste rapporten fra Asset Owners Disclosure Project gjør halvparten av verdens største forvaltere ingenting for å minimere klimarisiko. En ny rapport fra CICERO viser hvilke klimarisikoer som krever umiddelbar oppmerksomhet fra investorer.

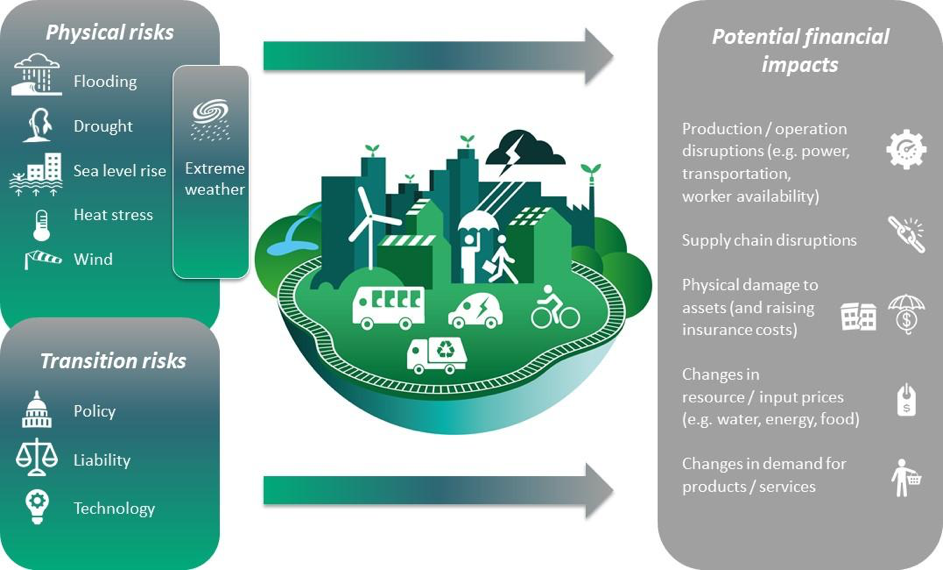

Figur 1. Klimarisikoer og potensielle finansielle risikoer. Kilde: CICERO.

Klimarisikoer for investorer kan inndeles i to hovedkategorier:

- Omstillingsrisikoer er klimapolitiske, juridiske og teknologiske endringer i overgangen til lavkarbonsamfunnet. Forandringene kan resultere i en eksplisitt eller implisitt pris på karbon. Infrastruktur for fossilt brennsto kan miste verdi og må avskrives som følge av omstillingen, såkalte «stranded assets». Omstillingen åpner også for investeringsmuligheter i lavutslippsteknologi og energieffektive løsninger.

Rapporten Klima som finansiell risiko beskriver og drøfter tre ulike typer klimarisiko – fysisk risiko, ansvarsrisiko og overgangsrisiko – og hvordan disse er relevante for Norge.

Rapporten er gitt ut av Norsk klimastiftelse som del av et allmennopplysningsprosjekt støttet av Finansmarkedsfondet.

Åpne kunnskapsmøter om emnet ble avholdt i Stavanger (se opptak), Trondheim, Bergen og Oslo (se opptak) i samarbeid med Cicero og Finans Norge.

- Fysiske risikoer er enderinger i temperatur, nedbør, og ekstremvær. De fysiske virkningene av klimaendringene kan føre til uforutsette og plutselige problemer for selskaper. Eksempler inkluderer redusert produksjonskapasitet, redusert kapitaltilgang, økte råvare- eller driftskostnader og avbrytelser i viktige leveranser grunnet ødeleggelser hos leverandører eller i transportinfrastrukturen. Men det ligger også muligheter for de som er tidlig ute og forbereder seg på klimaendringene.

Klimarisikoer kan ha innvirkning på investorers porteføljer ved at aksje-, obligasjons-, og eiendomsmarkedet påvirkes.

Hva er de største klimarisikoene investorer står overfor i dag og fremover?

Fysiske konsekvenser av klimaendringer blir allerede observert i dag i alle regioner. Det forventes at effektene vil fortsette eller forverres gitt økende konsentrasjoner av klimagasser. Vi opplever også at noen konsekvenser, for eksempel havnivåstigning som var forventet lenger frem i tid, kan observeres allerede i dag.

Dette kan få uventede følger særlig sammen med ekstremvær. Et økende antall ekstremværhendelser har ført til skyhøye kostnader på tvers av globale forsyningslinjer. Flom i Thailand skapte for eksempel store utfordringer i leveransene for elektroniske komponenter og førte til tap for flere multinasjonale selskaper.

Framover forventer klimaforskere at hyppigheten og/eller alvorlighetsgraden av flere naturskader vil øke. Tørre regioner vil trolig bli tørrere, mens historisk våte områder forventes å bli enda våtere (med noen unntak) – med påfølgende konsekvenser for den globale og regionale matproduksjonen.

I CICERO klimafinans’ nye rapport er fysiske risikoer som krever umiddelbar oppmerksomhet fra investorer flagget. Disse inkluderer hendelser som allerede observeres i dag og de som forventes å forekomme med økt hyppighet ved midten av århundret.

Omstillingsrisikoer kan ha betydelige konsekvenser over tid, men har ofte innebygd ledetid for bedrifter til å planlegge og tilpasse seg nye regler.

Parisavtalen har tydeliggjort ambisjonsnivået for globale klimatiltak. Avtalen har som mål å begrense den globale oppvarmingen til «godt under» 2°C og samtidig forfølge arbeidet med å begrense oppvarmingen til 1,5 °C. Hvorvidt ambisjonsnivået i Parisavtalen kan nås er avhengig av innenrikspolitisk implementering og utbredt bruk av negative utslippsteknologier, for eksempel energiproduksjon fra biomasse kombinert med lagring (BECCS).

Forpliktelsene spilt inn fra enkeltland i Parisavtalen, om de gjennomføres fullt ut, vil føre til nærmere 3°C oppvarming innen 2100. Dagens politikk vil føre til enda høyere oppvarming.

Hvordan lukke informasjonskløften?

Investorer forvalter risiko daglig, men ifølge den siste rapporten fra Asset Owners Disclosure Project (AODP), gjør halvparten av verdens største forvaltere ingenting for å minimere klimarisiko. Dette skyldes delvis mangel på konsistent, pålitelig og kvantifiserbare klimadata for finansielle beslutningstagere.

Ifølge sentralbanksjef Mark Carney i England vet ikke bedrifter hvordan klimarisiko bør rapporteres. Det finnes ikke ensartet informasjon på selskapsnivå om klimarisiko som viser koblingen til selskapets økonomi.

CO₂-avtrykk er den vanligste formen for klimainformasjon fra bedrifter. Denne informasjonen reflektere ikke hvor godt forberedt en organisasjon er på forandringer i klima eller hvordan den håndterer omstillingsrisikoene forbundet med overgangen til en lavkarbon-fremtid.

En ny rapport fra CICERO viser hvilke klimarisikoer som krever umiddelbar oppmerksomhet fra investorer og sammenstiller den siste forskningen på feltet. Shades of Climate Risk-rapporten beskriver fysiske, politiske, juridiske og teknologiske risikoer og kategoriserer disse etter region, tidshorisont og sannsynlighet. Rapporten gir også veiledning for bruk av scenarioer og stresstesting i lys av anbefalingene fra Financial Stability Board Task Force om rapportering av klimarelatert finansiell risiko. Videre peker den til nyttige informasjonskilder.

Nåværende klimarapportering på selskapsnivå blir raskt utdatert og utelukker i stor grad organisasjonens eksponering mot fysisk klimaskade. Vannforbruk, i den grad det er tilgjengelig, gir heller ikke et fullstendig bilde av klimarisiko.

Utfordringen ligger i å skifte tankesettet fra hvordan et selskap påvirker klimautslipp, til å inkludere hvordan klimaforandringer og samfunnets omstilling, kan påvirke selskapet.

Veiledning på scenario stress-testing

For å bidra til dette skiftet, har Task Force on Climate-Related Financial Disclosure nylig anbefalt rapportering av klimarelatert risiko og muligheter under forskjellige scenarioer. Det er viktig å forstå når scenarioer kan være et nyttig verktøy, og hvilke scenarioer som bør benyttes. Task Force-anbefalingen er å bruke flere scenarioer, inkludert ett 2°C scenario. Det er verdt å merke seg at dette ikke er det mest sannsynlige scenarioet.

Videre er ikke de fysiske konsekvensene av klimaendringene de neste 10-20 årene avhengige av scenario-valg ettersom de endringene vi ser nå skyldes historiske utslipp. For å forstå de mer kortsiktige risikoene trenger vi andre verktøy enn scenario-stresstesting.

Før Parisavtalen var antagelsen at utslippsnivået ville fortsette å øke, og at den globale temperaturøkningen ville stige til 4-5°C over førindustrielt nivå. I tiden som ledet opp til Paris, var det imidlertid mye som forandret seg. Globale utslipp har vært flate de siste tre årene, riktignok hovedsakelig drevet av en svakere kinesisk økonomi. Nesten alle land har i Parisavtalen forpliktet seg til å gjennomføre nasjonale tiltak.

I tiden etter Paris har fremgangen idet globale klimaarbeidet fortsatt, med en luftfartsavtale, en avtale som omhandler kjølemiddel (HFCs) og en stadfestelse av Parisavtalen på klimatoppmøte i Marrakech – rett etter at Donald Trump ble valgt som USAs president.

Parisavtalen forplikter land til å overholde sine frivillige utslippsforpliktelser. De fleste studier viser at disse samlet sett vil føre til en 3°Cs økning innen 2100, i forhold til pre-industrielt nivå. Den gode nyheten er at dette tilsier at de tidligere fryktede virkningene av en temperaturøkning på 4-5°C er mindre sannsynlige. Den dårlige nyheten er at det fortsatt er et betydelig gap mellom dagens ambisjonsnivå og det som kreves for å begrense den globale oppvarmingen til 2°C.

Politikken som leder til en 3°Cs verden fører til en betydelig omstillingsrisiko globalt. Kullindustrien i USA er i ferd med å dø ut, og det med svak klimapolitikk. Den tradisjonelle forretningsmodellen for strøm sliter blant annet i Tysland og noen amerikanske stater, på grunn av en rask økning i bruken av fornybare teknologier som er både små i skala og fleksible i bruken. Elektriske og selvkjørende biler har potensiale til å revolusjonere dagens mobilitetsmodell. I tillegg har det vært tatt en rekke rettslige skritt mot oljeindustrien.

Uavhengig av scenario, vil de fysiske konsekvensene av klimaendringene stort sett være de samme de neste 10-20 årene. Fysiske virkninger er allerede observert i dag, og vil fortsette eller forverres gitt økende utslippsnivå. Det er her CICEROs Shades of Risk er mest nyttig. Vår gradering flagger høyrisikohendelser for investorer og firmaer, som basert på denne graderingen bør søke mer spisset informasjon og dyptgående analyser.

De fysiske virkningene av klimaendringene som vil oppleves mot midten av århundret og senere, avhenger mer av politiske veivalg. For å forstå disse er det nyttige å stressteste med ulike scenarioer, inkludert et ekstremscenario. Den øvre halen av sannsynlighetsfordeling basert på dagens politikk (4-5°C) er også nyttig å vurdere som ett ytterliggående scenario for fysiske konsekvenser. Ytterliggående scenarioer kan være særlig interessante med tanke på at disse potensielle katastrofale følgene av klimaendringer ikke er godt forstått.

Omfanget av omstillingsrisikoer avhenger av politiske og teknologiske veivalg. For å forstå disse bedre bør scenarioer brukes til å utforske fremtidige usikkerheter, og for å stressteste investeringer for hendelser med lav sannsynlighet, men som kan ha store konsekvenser. For eksempel, hva skjer med klimapolitikken og oljemarkedet om nøkkelteknologier, som karbon fangst og lagring (CCS), ikke fungerer som planlagt?

Scenarioer faller grovt i tre kategorier: lavutslipp med målsetning om 2°C, utvikling i tråd med forpliktelsene under Paris-avtalen og høyutslippsscenarioer som følger dagens praksis. Paris-avtale-scenarioet (i området rundt 3°C) er det mest sannsynlige gitt hva vi vet i dag. En stammere klimapolitikk over tid eller en svekkelse av ambisjonsnivået, kan forandre denne distribusjonen.

- Et 2°C scenario viser den nedre hale av sannsynlighetsdistribusjonen. Det er knyttet stor usikkerhet til om dette ambisiøse målet kan nås, særlig fordi det er avhengig av storskalabruk av negative utslippsteknologier. Å bare stressteste med ett 2°C scenario kan vise implikasjonene av ett lavkarbonsamfunn, men overser mer sannsynlige fysiske hendelser mot midten av århundre. (Scenarioer i denne kategorien inkluderer IEAs WEO 450 og IPCCs RCP 2.6)

- Et mer sannsynlig scenario bygger på nåværende utslippsforpliktelser under Parisavtalen og leder mot 3°Cs oppvarming innen 2100. Mellomsjiktet av scenarioer reflekterer den mest sannsynlige fremtiden, men gitt usikkerheten i politisk såvel som fysiske endringer er vurdering av mer ekstreme scenarioer også anbefalt. (Scenarioer i denne kategorien inkluderer IEAs WEO New Policies og et sted mellom IPCCs RCP 4.5 og RCP 6.0.)

- Et høyere utslippsscenario per dagens praksis er mindre sannsynlig etter Paris, men fortsatt innenfor hva som er mulig. Dette scenarioet kan være nyttig for å utforske ekstreme fysiske hendelser mot midten av århundret og senere. (Scenario i denne kategorien inkluderer IEAs WEO BAU og IPCCs RCP 8.5.)

Hvor ligger mulighetene i å bedre forvalte klimarisiko?

Grønne obligasjoner er ett godt eksempel på finansielle produkter som øremerker midler til grønne tiltak og dermed reduserer investorers eksponering mot klimarisiko. En grønn obligasjon skiller seg fra en konvensjonell obligasjon kun ved at midlene investeres i grønne prosjekter og aktiviteter. Det grønne obligasjonsmarkedet har doblet seg det siste året, det viser at det er økende appetitt for grønne investeringsproduker. Markedet har stort vekstpotensial, av det totale obligasjonsmarkedet utgjør grønne obligasjoner kun omtrent 0,25 prosent.

Fra oppstarten av det grønne obligasjonsmarkedet i 2007, har CICERO vært en ledende utsteder av second opinions. Disse gir investorer en uavhengig, vitenskapsbasert vurdering av investeringsrammeverket til den grønne obligasjonen. CICERO graderer klima- og miljøambisjonene til grønne obligasjoner etter vår Shades of Green-metodikk.

De som får karakteren mørkegrønn, implementerer fremtidens klimaløsninger allerede i dag. Er man på vei til å implementere fremtidens løsninger kvalifiserer obligasjonen til mellomgrønn, mens lysegrønn indikerer at man har gode løsninger på kortere sikt, men ikke nødvendigvis bidrar til å finne de gode langsiktige løsningene.

Graderingen gir muligheter for sammenligning på tvers av obligasjoner og gir investorer grunnlag for kvantitative rangeringer i deres investeringsbeslutninger. Ifølge Climate Bonds Initiative (CBI) mangler omtrent en tredjedel av grønne obligasjoner en uavhengig gjennomgang av miljøpåvirkninger, som betyr at det også er et informasjonsgap å fylle når det gjelder klimarisiko og grønne obligasjoner.

Bevisstgjøring og bedring av informasjonsflyten rundt klimarisiko og finansielle konsekvenser kan hjelpe å styre bedrifter, forbrukere og investorer mot en grønnere fremtid. Investorer etterspør rapportering på effekter og konsekvenser av sine investeringer i grønne obligasjoner. Flere utstedere har derfor forpliktet seg til å publisere tallfestet utslippsreduksjon og annen relevant informasjon om miljøpåvirkning.

Flere har erfaring med å utvikle metodikk og velge gode indikatorer for å forstå og kommunisere bidraget en grønn obligasjon har til lavutslippssamfunnet. Denne lærdommen kan nyttes til å kommunisere med investorer om klimarisiko i en bredere sammenheng.

Flom i Thailand forstyrrer globale leveranser

I 2011 opplevde Thailand den verste flommen på 70 år. Flere industriparker, flyplassen, samt store deler av hovedstaden Bangkok ble oversvømt. Flommen var et resultat av kraftig regn og tropiske stormer, i kombinasjon med dårlig drenering. Industriparkene huset tilsammen 804 bedrifter, hvorav mer enn halvparten av disse var eid eller drevet av japanske selskaper. Rundt en fjerdedel av den globale monteringen av harddisker foregår i Thailand, i tillegg til at viktige produsenter av bil- og elektronikkomponenter holder til der.

Det tok en til to måneder før dreneringen av de industrielle områdene var fullført. Dette førte til svikti leveranser og produksjonsavbrudd for store globale it-selskap som Acer, Samsung, Lenovo, Apple og bilprodusenter som Toyota og Honda. De totale økonomiske tapene fra 2011-flommen i Thailand har blitt anslått til nærmere 44 milliarder USD.

Les også dybdeintervjuer med analytikere og fagfolk om klimarisiko: Sølve Sondbø, Per Espen Stoknes, Brigt Dale, Thina Saltvedt, Bjørn Vidar Lerøen, Anette Rønnov, Klaus Mohn, Kristine Falkgård, Lene Westgaard-Halle og Karen Sund. Intervjuserien er en del av allmennopplysningsprosjektet “Klima som finansiell risiko”, støttet av Finansmarkedsfondet.

En kombinasjon av fysiske forhold, dårlig planlegging og manglende tiltak skapte flomkonsekvensene. Drenering eller senkning av vannmagasinene i påvente av flommen kunne ha minket skadeomfanget. Nøyaktige klimaprognoser kunne ha avverget situasjonen eller redusert skadene. Etter flommen annonserte den thailandske regjeringen tiltak for å hindre fremtidige oversvømmelser.

Blant dem var flomtunneler under Bangkok for å slippe ut overskuddsvann. Ifølge det thailandske innenriksdepartementet, har disse tiltakene fortsatt ikke blitt gjennomført. Det advares om at landet kan stå overfor en gjentakelse av 2011-flommen. I begynnelsen av 2017 ble Sør-Thailand igjen rammet av uvanlig kraftig regn og flom som forårsaket dusinvis av ofre, skader på infrastruktur og tap for gummiproduksjonen.

Undersøkelser viser at de fleste berørte selskapene i Thailand ønsker å fortsette å operere i samme område. Å operere i en flomsone har konsekvenser for næringslivet. For eksempel vil kostnadene øke om produsenter må betale mer for å sikre viktige leveranser i tilfeller når ekstremvær-hendelsene skjer.