Ny studie: Billig sol og elbiler truer olje, kull og gass

Norge er verdensmester i elbilandel, men også en ivrig jeger etter olje i nord. Fortellingen om Norges to ansikter vekker internasjonal interesse. Bildet er fra elbilfestivalen i Geiranger i august 2015.

Dette er et debattinnlegg. Teksten er kvalitetssikret i tråd med redaksjonelle prinsipper for publisering. Innholdet reflekterer skribentens egne meninger.

Den London-baserte tankesmien Carbon Tracker Initiative har i flere år levert rapporter som alle har til felles at de «oversetter» klimapolitikk til et språk som er relevant for beslutningstakere i næringsliv, finans og politikk. Nå er en ny rapportlansert – "Expect the Unexpected – The disruptive power of Low-carbon Technology". Den følges også av et interaktivt verktøy der det vises frem hvordan ulike scenarier for klimapolitikk og energiomstilling slår ut for etterspørselen etter fossil energi.

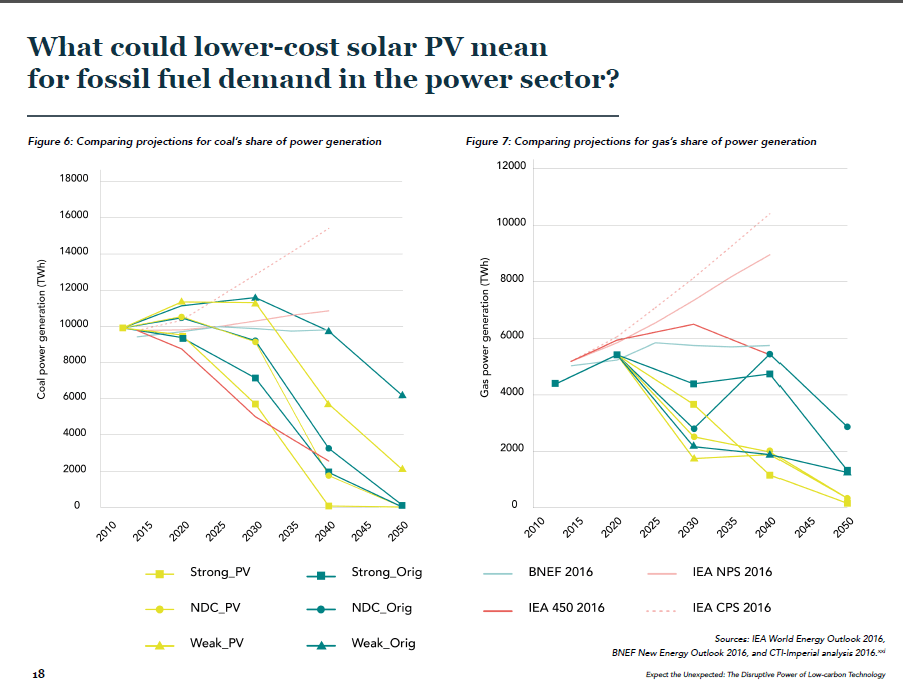

Særlig solenergiens mulige effekter for gassetterspørselen bør studeres med stor interesse i Norge. På 2020-tallet er det neppe noen fare på ferde, men mot midten av århundret kan det se veldig annerledes ut enn i dag for Norge og andre store gasseksportører.

Rapporten er laget i samarbeid med Grantham Institute ved Imperial College London og benytter anerkjente modellverktøy for å vise hvordan solenergi og elbiler vil kunne snu opp ned på energimarkedene – og bringe verden nærmere et togradersmål. Variablene som brukes i scenarioene er teknologikostnader, ulik styrke på klimapolitikken, og forventninger om vekst i energietterspørselen.

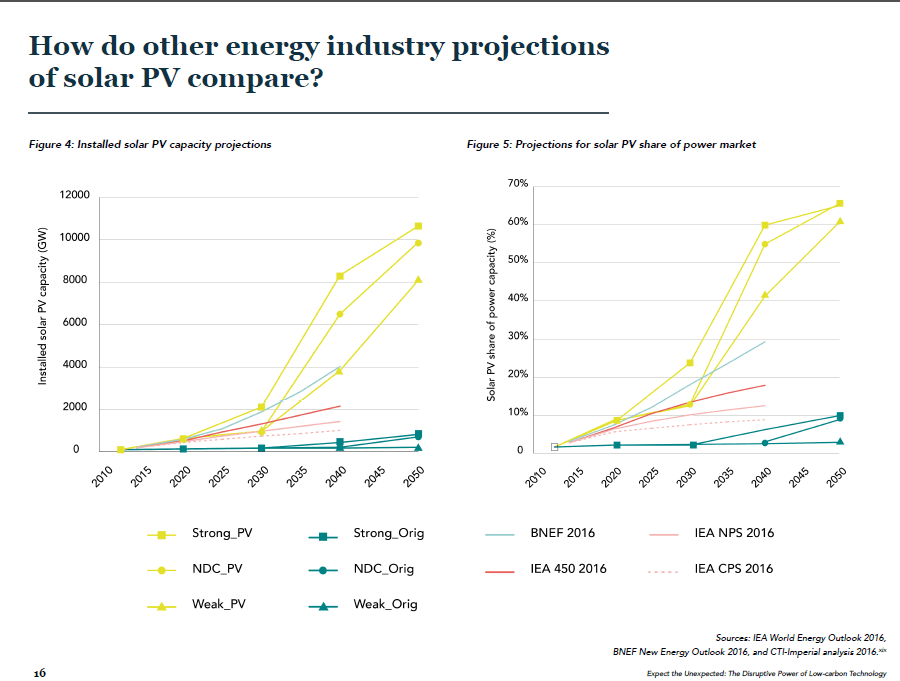

Et av hovedpoengene i rapporten er at mange scenarioer og analyser som lages av oljeselskaper og myndighetsorganer tar utgangspunkt i utdaterte vurderinger om kostnadene for ny teknologi. Solceller er vesentlig billigere nå enn i 2012, likeledes kostnadene til batteripakker i elbiler. Hvis man putter gamle data inn i modellene, blir derfor resultatet helt annerledes enn om mer oppdaterte data og mer aggressive forventninger om fortsatte kostnadsreduksjoner legges til grunn.

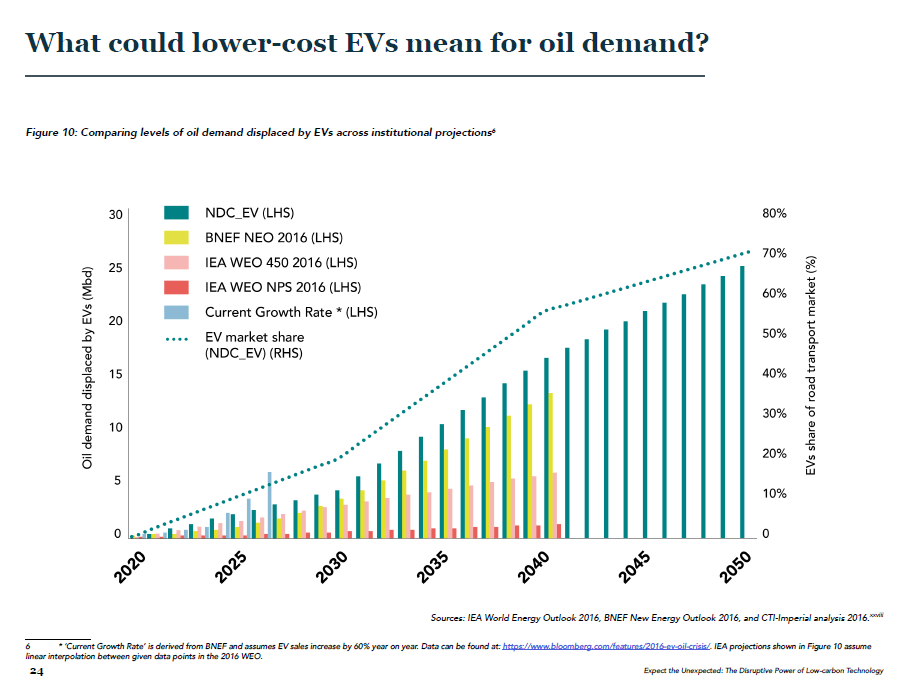

Hva betyr dette i praksis? At solenergi alene kan dekke 23 prosent av verdens kraftbehov i 2040 og 29 prosent i 2050, mens kull er faset ut og gass også tilnærmet borte som energikilde i kraftproduksjon. Elbiler fases inn mye raskere enn for eksempel BP forutsetter, og dette har som konsekvens at oljeetterspørselen påvirkes negativt. I tråd med Carbon Tracker-analysen «spiser» elbilene 2 millioner fat olje om dagen i 2025 og hele 25 millioner fat om dagen i 2050 – altså noe ganske annet enn forventning om evig etterspørselsvekst som preger mye av tenkningen hos for eksempel de store oljeselskapene.